引言

加密市場在亞洲的兩大中心分別是香港和新加坡,因為與中國密不可分的關係,以及相對獨立的治理環境,讓香港既是加密市場領域華人圈層的中心,也是監管規範化的風向標,更是信息互動的最強樞紐。

隨著上一周期加密市場的繁榮,在香港所輻射的亞太地區,越來越多的人們把目光瞄準了加密貨幣領域,許多機構和個人投資者都躍躍欲試, 2021 年前後香港的政策並不明朗,這也導致大量的資本和機構遷移到新加波、杜拜和美國等加密貨幣友善的區域。伴隨著2022 年香港政府官員對Crypto 市場的開放與包容,許多資本開始了陸續回歸,整個市場態勢越顯繁榮景象。

與其說香港市場,其實更像是華人軸心的市場,從人文關係看,香港與澳門和台灣聯繫緊密;但實際上,東南亞、南亞甚至整個亞洲都在香港的輻射範圍內,所以香港的連接能力和影響範圍在加密市場中佔據著極為重要的地位。

1、宏觀經濟指標及現狀

1.1 地理位置及人口規模

香港曾是英國的殖民地,現為中國的特別行政區。地理位於中國南部、珠江口以東,西與澳門隔海相望,北與深圳相鄰,南臨珠海萬山群島,區域範圍包括香港島、九龍、新界及周圍262 個島嶼,陸地面積1113.76 平方千米,海域面積1641.21 平方米,總面積2754.97 平方米。

截至2023 年末,香港總人口750.31 萬人,是全球人口密度最高的地區之一,人均壽命全球第一,人類發展指數全球第四。香港人口大部分為中國國籍。根據2017 年統計數據,中國籍人口占香港人口比例約91.4% 。其他國籍人士主要包括菲律賓(約19.0 萬, 2.6% )、印尼(約17.0 萬, 2.3% )和印度(約3.3 萬, 0.4% )。

1.2 經濟結構與特點

香港被GaWC 評為世界一線城市第3 位,其經濟是高度依賴國際貿易的自由市場經濟系統,作為全球服務業主導程度最高的經濟體,金融服務業、貿易及物流業、專業服務及其他工商業支援服務、旅遊是香港經濟的四個傳統主要產業。

香港作為世界上最重要的金融中心和商業港口之一,其特點是低稅收、政府市場幹預最少以及成熟的國際金融市場,與紐約、倫敦並稱為“紐倫港”,是全球第三大金融中心,也是全球重要的國際貿易、航運中心和國際創新科技中心,香港國際機場是2022 年國際貨運量最大的機場,而香港港口在全球貨櫃吞吐量方面排名第九。

另外,香港的財富集中度非常高,薪資差距很大, 90% 的收入者獲得所有收入的41% 。在香港每109, 657 人就有一名億萬富翁,也是世界上億萬富翁數量第二多的城市, 億萬富翁數量為世界上最多的亞洲的城市,也是世界上超高淨值人士最集中的城市。儘管政府努力縮小日益擴大的差距,收入最高的10% 人口的收入中位數是收入最低的10% 人口的44 倍。

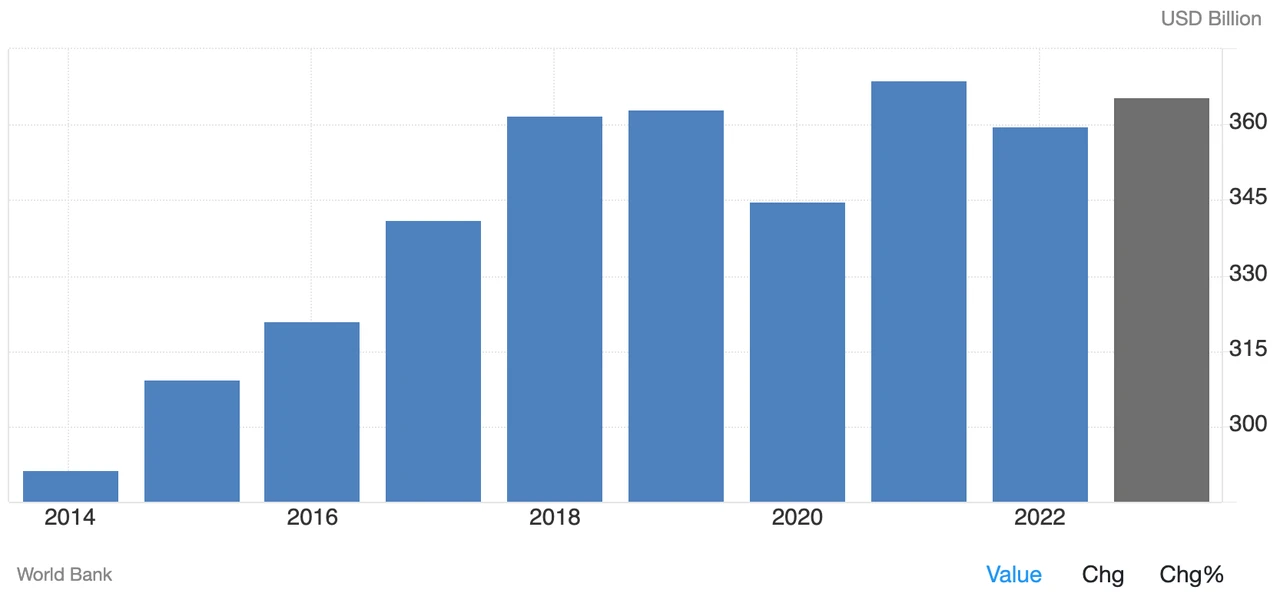

1.3 最新年度GDP 上升3.2%

香港是世界第35 大經濟體,根據世界銀行官方數據, 2022 年香港的國內生產毛額(GDP)為3,598.4 億美元。香港的GDP 價值佔全球經濟的0.15% 。

2023 年,根據香港特區政府統計處發布第四季度及全年環比物量計算按經濟活動劃分的本地生產總值初步數字,在服務出口和固定投資強勁反彈以及私人消費顯著增長的支撐下,香港本地生產毛額在2023 年第四季度較上年同期實質上升4.3% , 2023 年全年與2022 年比較,本地生產毛額實質上升3.2% 。

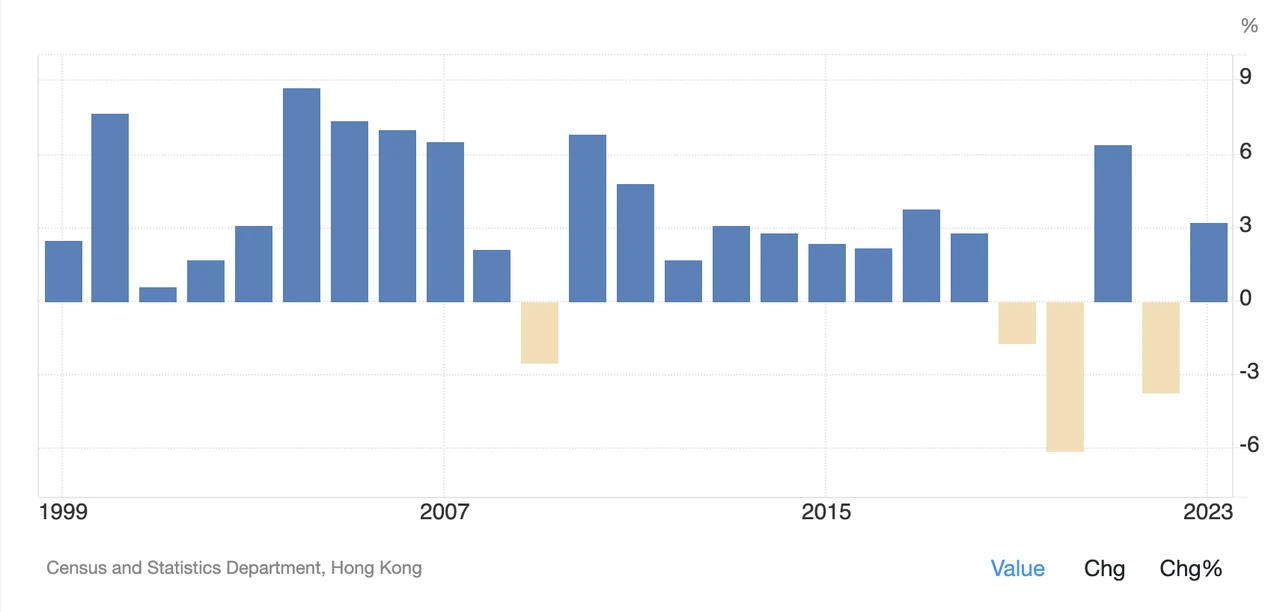

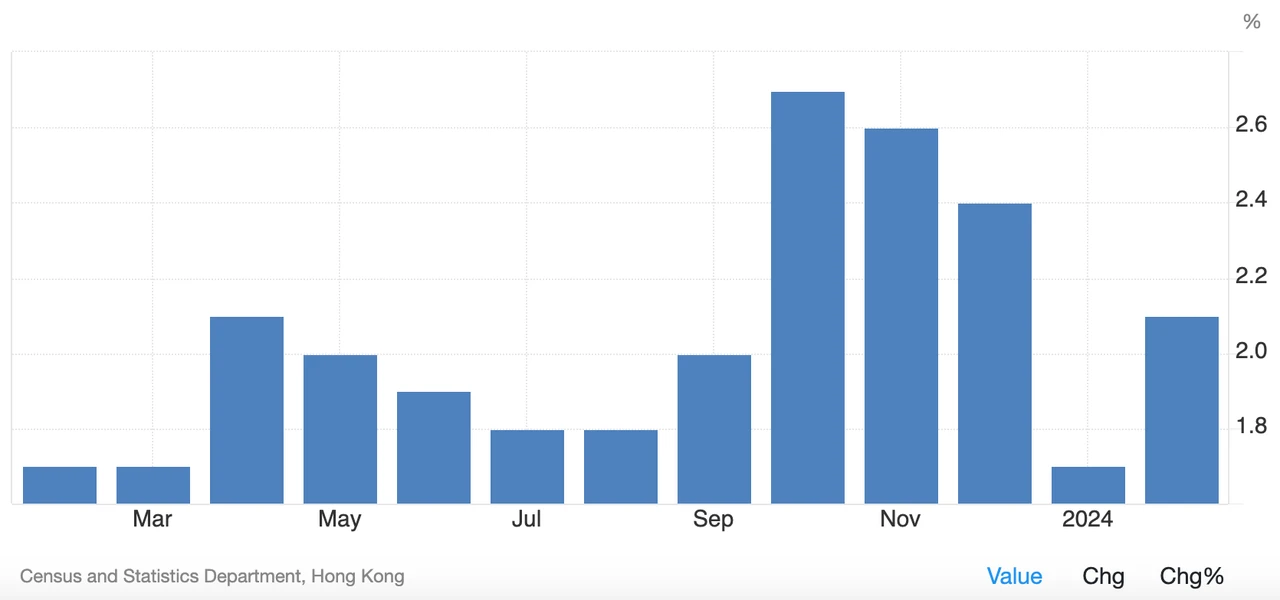

1.4 通貨膨脹率小幅上升但低於預期

2024 年2 月,香港的年通膨率上升至2.1% ,略低於市場預期的2.2% 。食品(2.2% )、住房(3% )、交通(2.3% )和其他服務(3.6% )的價格上漲,而服裝和鞋類(1.3% )以及其他商品(1% )的價格則有所放緩。電力、瓦斯和水費(-7.8% )以及耐用品(-1.4% )的成本持續下降。核心通膨率與先前的0.8% 相比也增加至1.2% 。

香港政府表示,今年前兩個月基本消費物價通膨率維持溫和。儘管外出用膳及外賣價格繼續錄得相對快的升幅,基本食品價格按年下跌,能源相關項目價格進一步向下,其他主要組成項目承受的價格壓力仍然大致受控。儘管本地成本或會隨著經濟持續成長而面對一些上升壓力,外圍價格壓力應該會進一步緩和。

1.5 香港的法定貨幣

港幣(HKD)是香港的法定貨幣,原稱“港圓”(單位:圓),也稱為“港幣”或“港紙”,貨幣及基金代碼為HKD,標誌為HK$。港幣由香港金融管理局(HKMA)發行和監管。該貨幣與美元(USD)掛鉤,浮動範圍較窄,港幣在香港日常交易中被廣泛使用,同時也在鄰近的澳門被接受。

2、加密市場現狀及特點

香港作為中國的特別行政區,它在政策的許多方面都具有自治權,包括對加密貨幣的監管。有別於中國全面禁止加密貨幣,在香港加密貨幣是被允許的,並從2023 年開始明確鼓勵加密產業在香港入駐和發展,但是要求必須是在監管合規條件下。

同時,香港獨特的加密貨幣市場提供了多種用例,不僅適合本地用戶,也適合外國人。根據專業人士分析,基於香港相對獨立的司法環境和在世界經濟中的角色定位,這可能表明中國政府正在扭轉數字資產的發展方向,或至少對加密貨幣倡議更加開放。

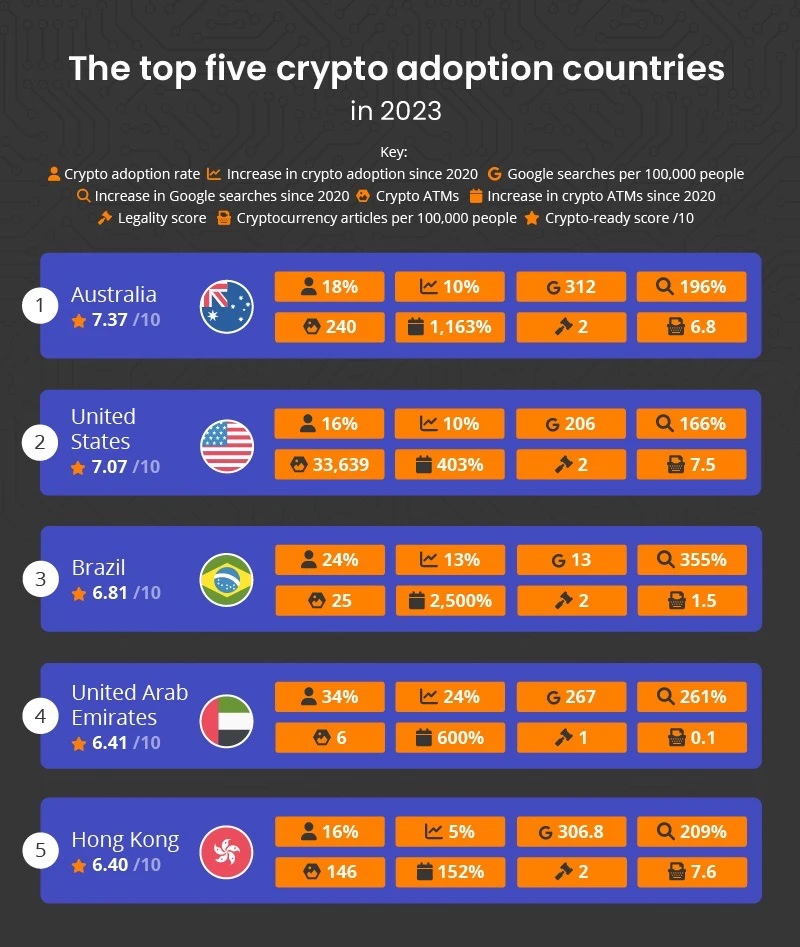

2.1 加密貨幣採用率全球第 5

在Finder 的一份加密貨幣採用率報告中,亞洲區域香港的加密貨幣採用率最高,全球排名Top 5 。其中, 2022 年的加密貨幣採用率為16% ,對加密貨幣的搜尋增加了209% ,同時每10 萬人發布了7.6 篇與加密貨幣相關的文章,加密貨幣自動櫃員機增加了152% 。

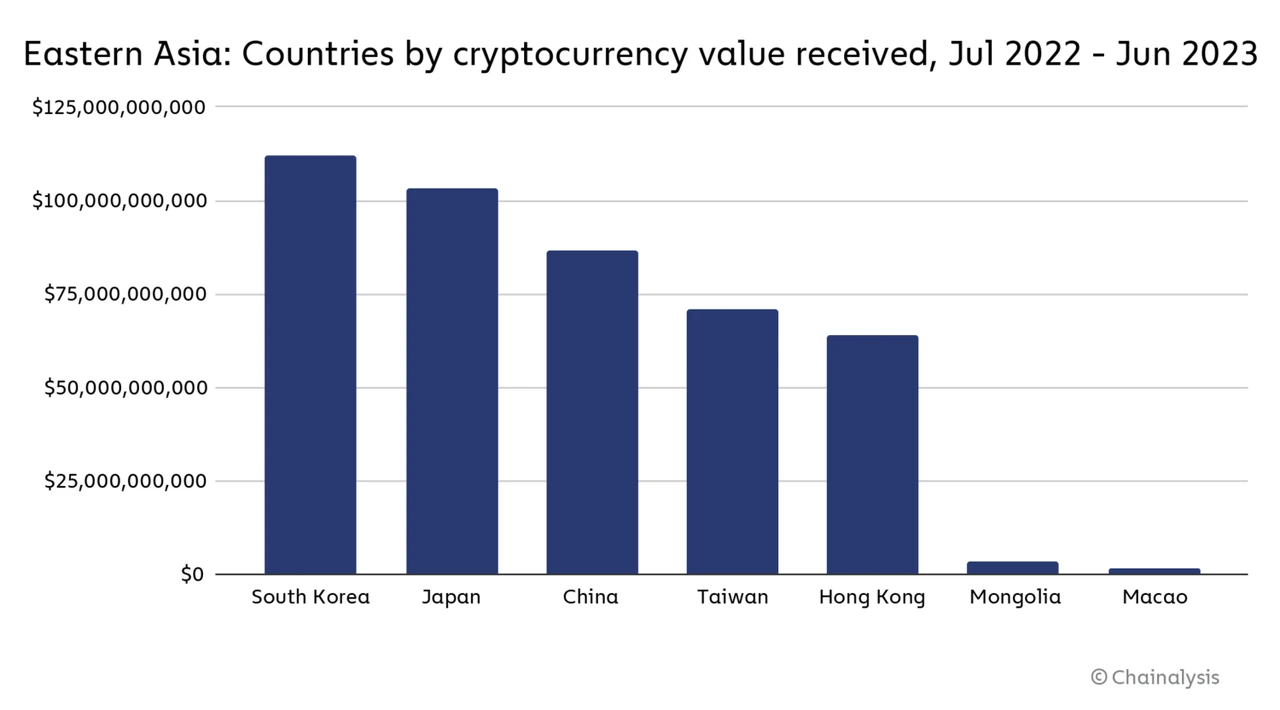

2.2 加密貨幣接收量東亞排名第 5

Chainalysis 的一份報告顯示:以原始交易量計算,香港是一個非常活躍的加密貨幣市場, 2022 年7 月至2023 年6 月之間收到的加密貨幣估計$ 640 億。儘管香港的人口占中國大陸的0.5% ,與同期中國的$ 864 相比更為亮眼。

重要的是,香港的人口基數和產業結構,更多是在加密領域復刻其作為全球TOP 3 金融中心的模式和框架,這點與新加坡、倫敦類似,但與杜拜、土耳其甚至美國都有明顯差異。

2.3 OTC 類型交易正大幅成長

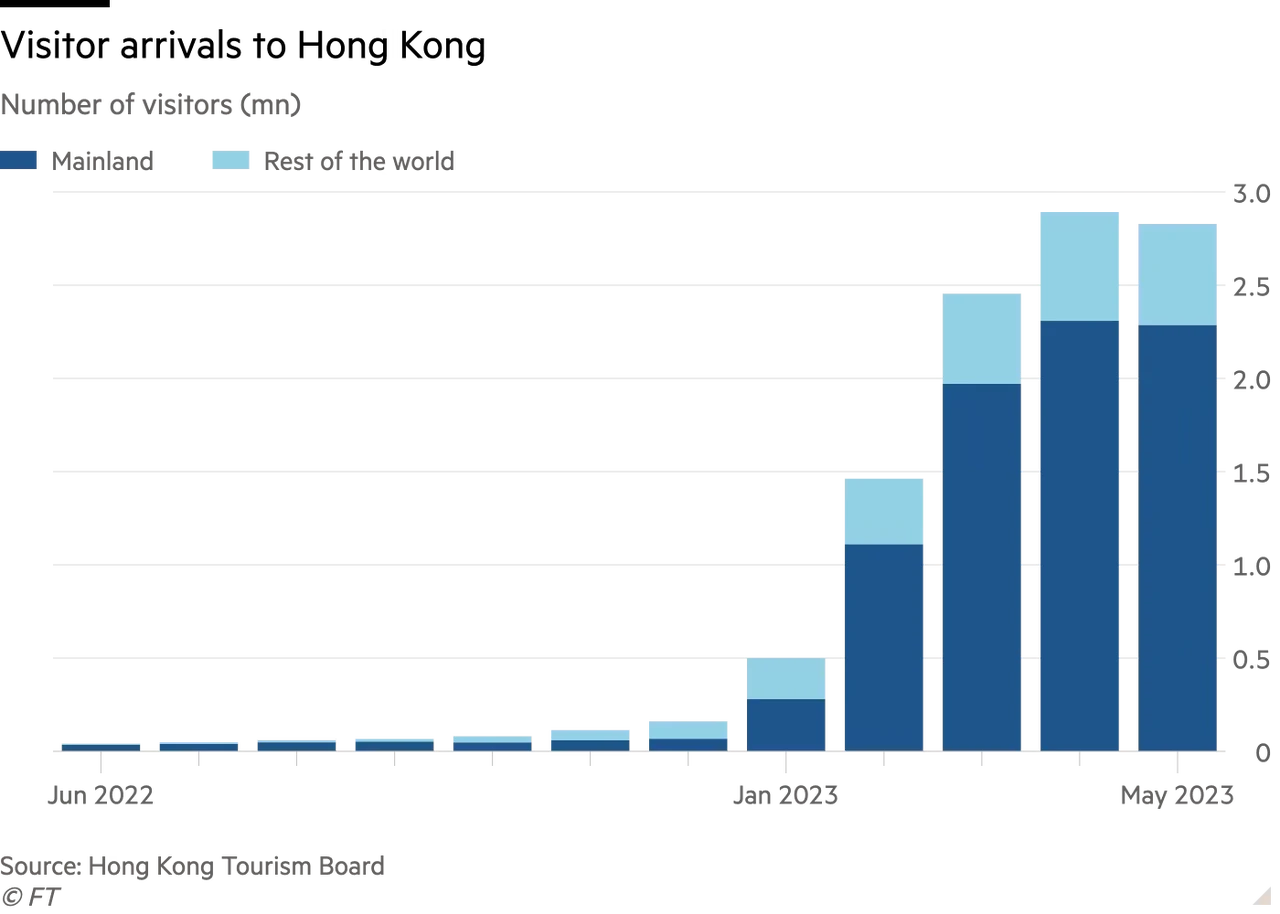

從到訪香港的遊客數據來看,隨著新冠疫情的退去,從2023 年初開始,香港到訪遊客開始急速增長,中國區域佔比約80% 。加上政府層級為加密產業營造了良好的商業環境和生存環境,依據香港Crypto 實體門市數據和從業者反饋,OTC 類型交易在2023 上半年增長了約25% ,並預計在2 – 5 年內有持續的大幅增長。

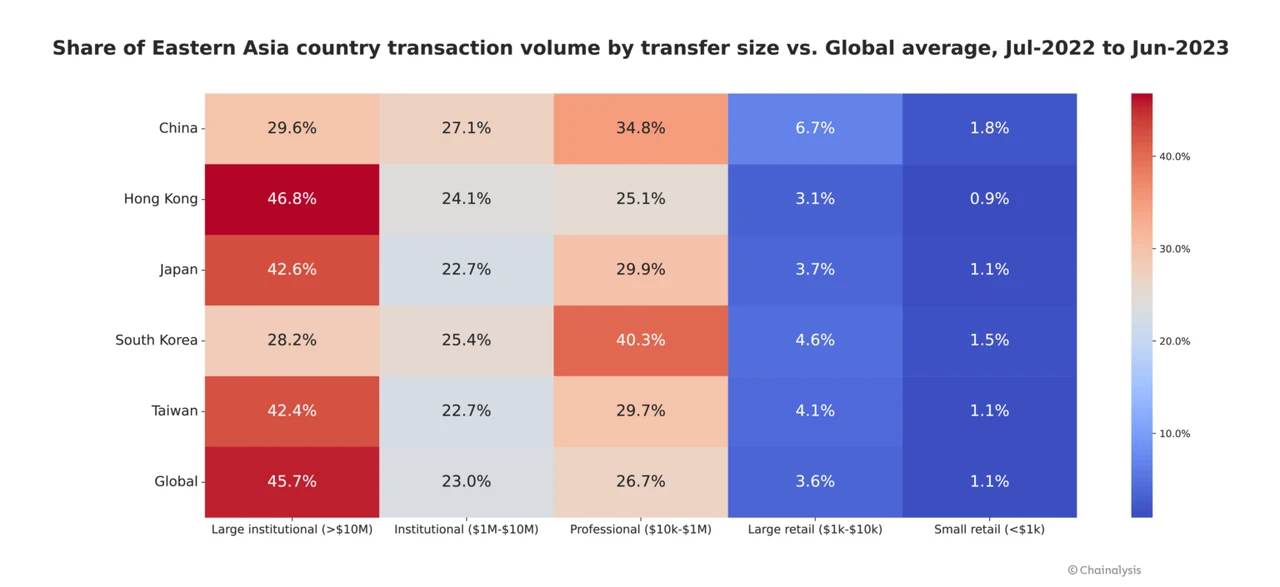

2.4 大型機構交易佔比TOP 1

從轉帳規模來看,大型機構交易在交易量中所佔的份額更大,其中大於$ 1000 萬的轉賬,香港以46.8% 位居第一位,高於全球平均水平的45.7% ;零售類型的轉賬比全球平均稍低。其中大部分是由香港非常活躍的場外交易市場推動的,場外交易或場外交易「交易台通常為機構投資者和高淨值人士提供大量轉移。

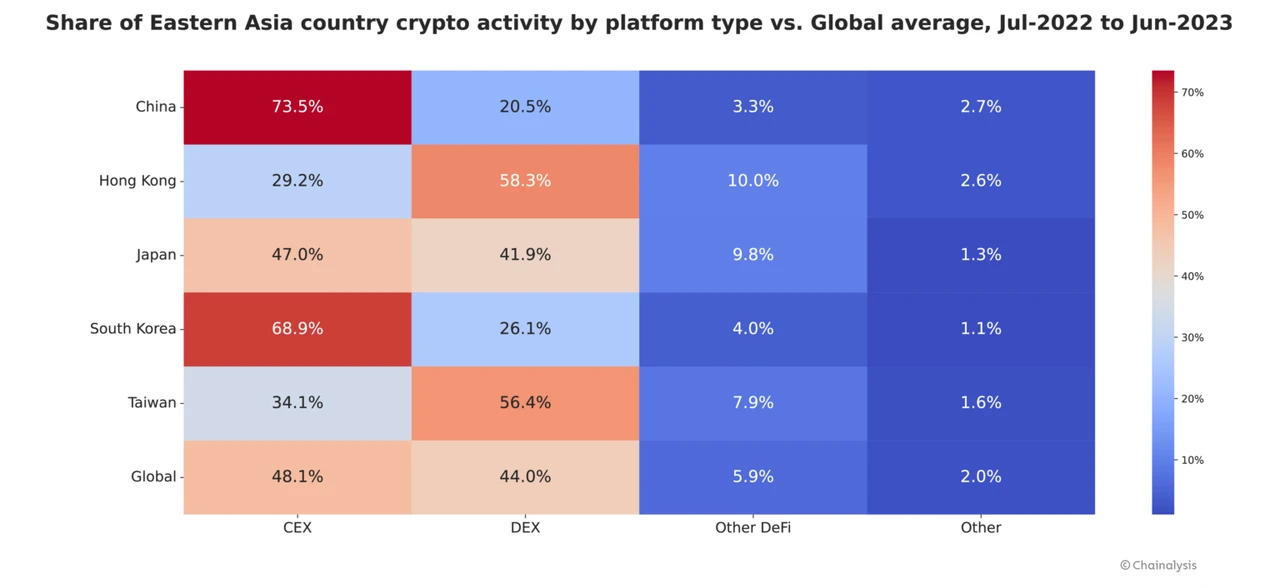

2.5 DEX 交易佔比遠超全球平均水平

與東亞其他區域相比,香港在最常用的加密平台類型中顯示出獨特的細分,尤其在DEX 方面佔比極高,超出台灣2 個百分點,超出全球平均水平約14 個百分點,主要原因是場外交易在其中的佔比更高。

3.加密用戶特徵

在香港,加密貨幣所有者的確切數量很難確定,但確定的是有越來越多的個人和企業,正在參與加密貨幣交易、投資和區塊鏈技術開發。

3.1 追求短期收益的用戶佔75%

根據投資委員會進行的《 2023 年散戶研究》顯示:受訪的虛擬資產投資者中有75% 追求短期收益。此外, 74 %的加密貨幣投資者相信虛擬資產的持久趨勢,而73 %的人擔心錯過有利可圖的機會。

換句話說,儘管投資者擁有良好的財務知識,但其理財行為仍需加強,知識與實際應用之間的脫節凸顯了綜合投資策略方法的重要性。

3.2 BTC 持有率18% 全球最高

在Finder 的一份加密貨幣採用率報告中,排名前5 的都在亞洲,其中香港居民對加密資產的擁有率為26% ,考慮到香港作為全球金融中心的地位,這一數字並不令人意外,事實上,香港擁有比特幣的比例最高(18% ),總體排名第二,僅次於越南(20% )。

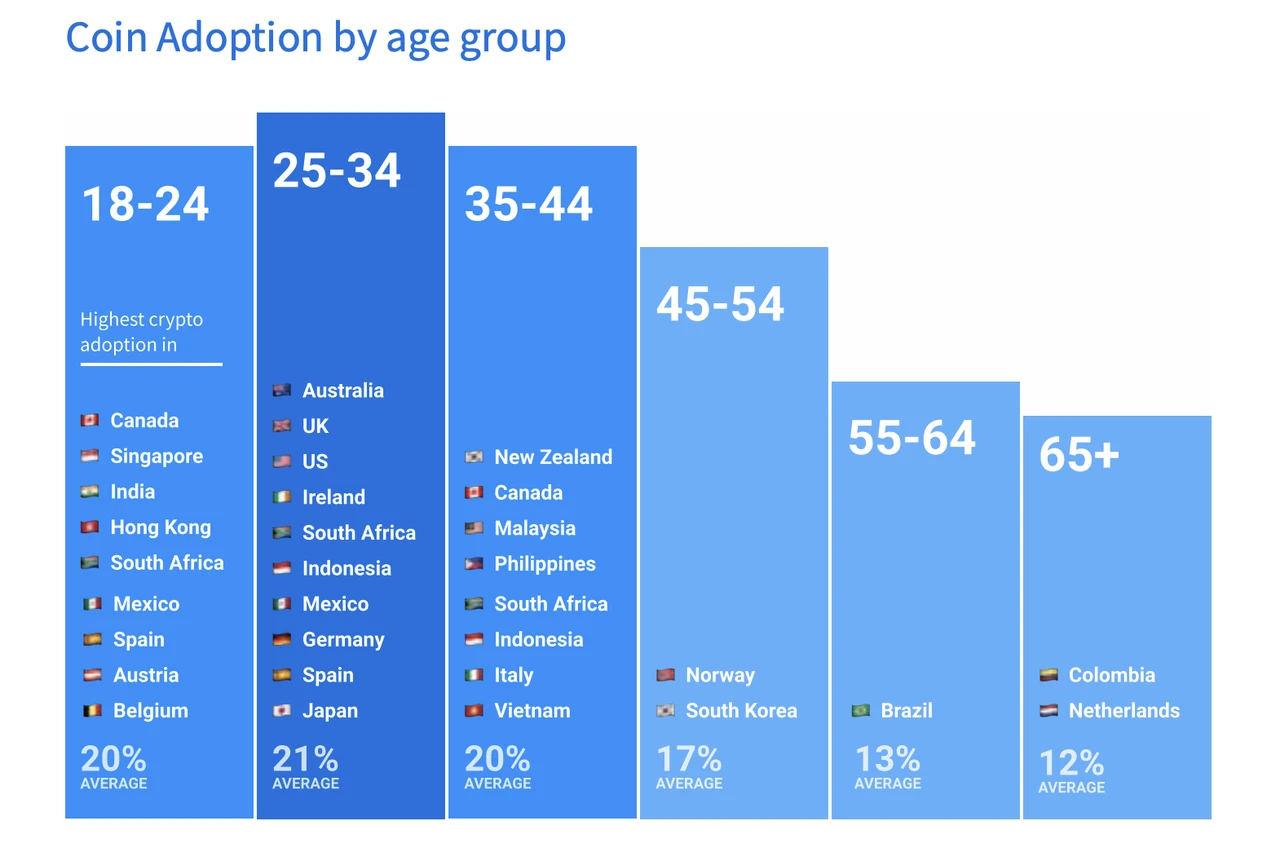

3.3 Z 世代是加密使用者的主要群體

從年齡層來看, 18 – 24 歲的人最有可能擁有加密貨幣,比例為35% ,其次是35 – 44 歲的30% 、 25 – 34 歲的28% 、 65 歲以上的人中高達23 % 、 55 – 64 歲的人有19% 以及16% 的人45 – 54 。

香港的加密用戶主要集中在Z 世代,且持有率很高,這與香港大學對Z 世代投資偏好的研究一致。與較高年齡的族群相比,香港的Z 世代更清楚金融理財的重要性,在銀行的存款率更高,對加密資產的投資和持有比率也更高。

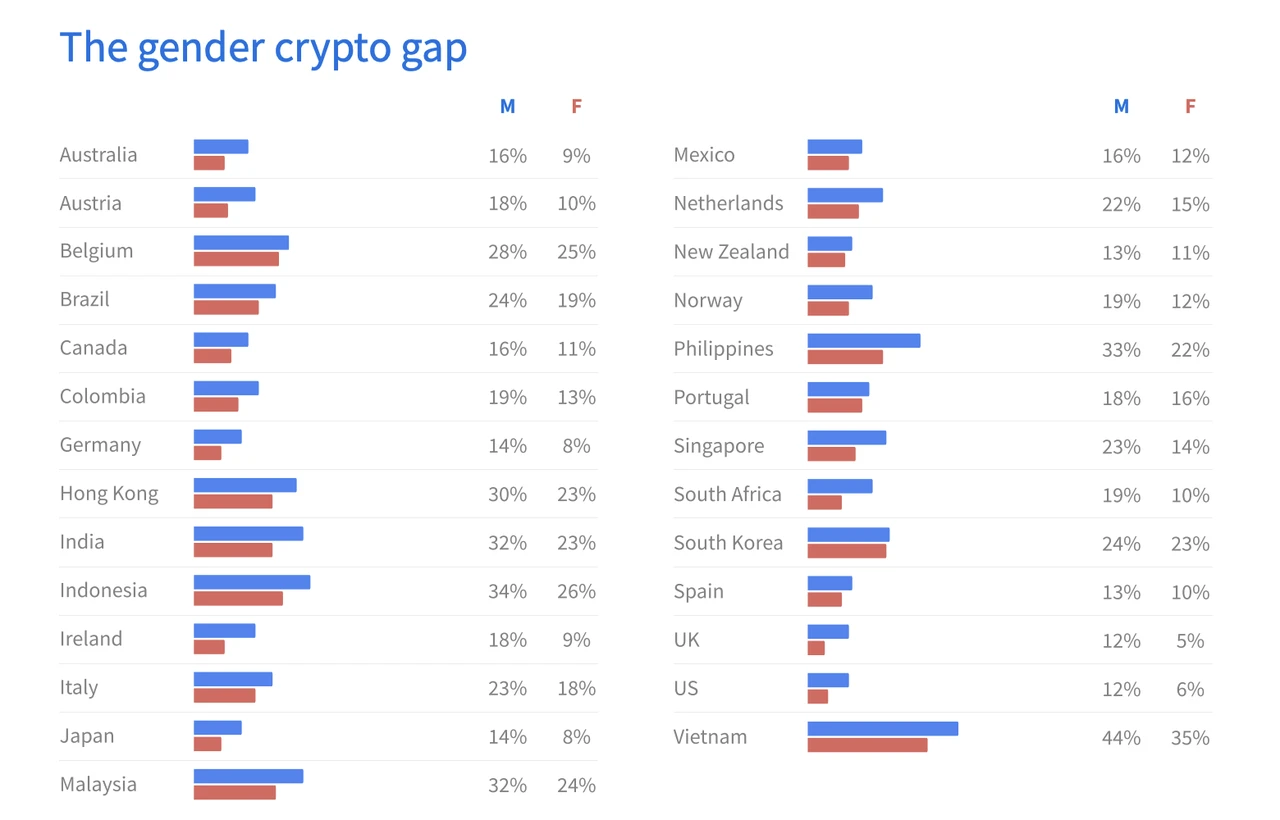

3.4 加密用戶中男性群體佔比更高

從性別維度來看,香港與全球趨勢一致,加密用戶群中男性比女性更多,在香港持有加密貨幣的男性佔30% ,而女性的比例為23% 。主要原因是男性的收入相對較高,以及男性對加密和Web3的興趣更為濃厚。

4.香港的CEX 現狀

根據香港證監會的規定,香港運營的加密貨幣平台必須在三月底之前提交許可申請,否則它們將被要求停止運營。

4.1 已取得交易牌照授權的CEX

自2023 年正式啟動其許可製度以來,香港證監會網站顯示:香港只有OSL 和HashKey 兩家獲得加密貨幣交易牌照授權,截至2024 年,香港證監會收到了22 家公司的CEX 運營牌照申請,申請者包括OKX、Bybit、Bullish、Crypto.com、火幣HK 和Matrixport HK 等。

OSL 專注B 端經紀與交易服務

OSL 是一家總部位於香港的數字資產經紀公司和加密交易所。其全稱為”Olympus Markets Limited”。 OSL 為機構和專業投資者提供場外交易、託管、加密數字資產的主經紀商業務和相關SaaS 服務,並主要圍繞大宗經紀和API 工具為客戶提供服務,其應用端APP 已在香港地區的蘋果應用程式商店和谷歌商店上線。

2023 年BC Technology 的中期報告顯示,截至6 月的六個月中,淨虧損從3 億港元縮小到9,500 萬港元,其中OSL 的數字資產和區塊鏈平台業務在BC Technology 的收入中發揮了關鍵作用。

HashKey 原生的合規加密CEX

HashKey Exchange 是一家位於香港的加密貨幣交易所。其受香港證監會許可,是該地區合法運營的平台之一。 HashKey Exchange 為用戶提供購買、出售和交易各種加密貨幣的平台,提供現貨交易、衍生性商品交易和保管解決方案等服務。它旨在為香港及其他地區的加密貨幣交易提供安全、合規的環境。 、

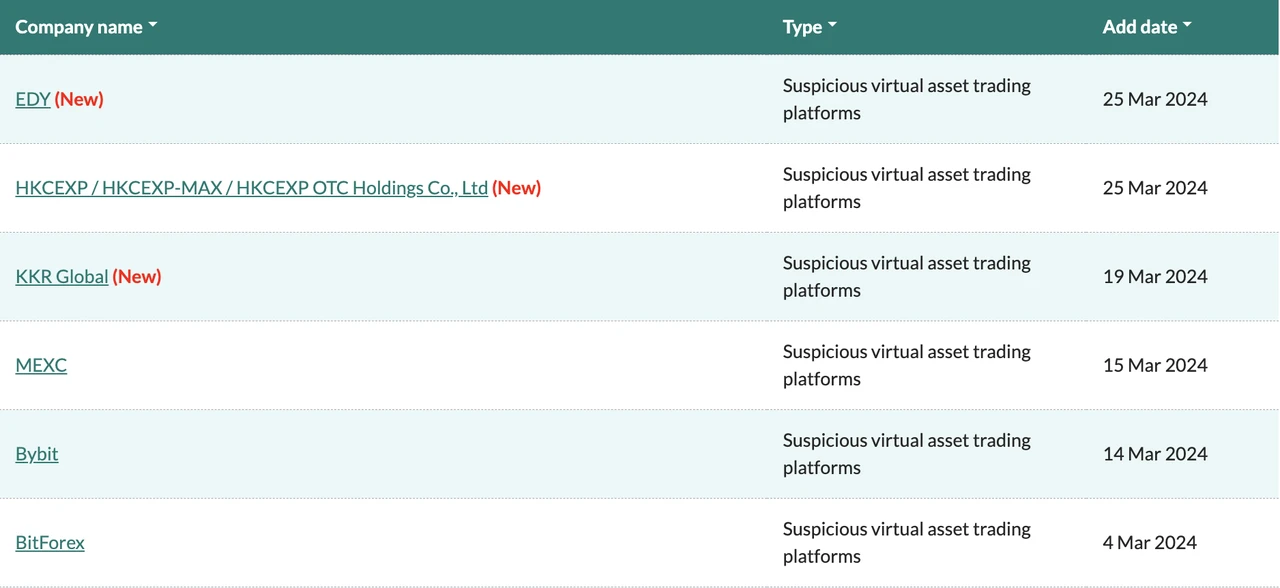

4.2 列入可疑名單的CEX

香港證監會主要針對營運實體沒有執照,並被認為是或曾經針對香港投資者,或聲稱與香港有聯繫的CEX 進行公示,目前在列CEX 資訊有23 條,其中包括MEXC 和Bybit 在內。

4.3 用戶使用的其他CEX

除了已經合規的OSL 和HashKey,實際上在加密資產託管和交易中,被香港用戶使用的CEX 還有多個,這些CEX 大多已經在積極申請相應牌照授權。

OKX

OKX 已從2022 年開始申請香港加密執照,並有組成超過20 人的專責團隊負責香港合規進程,團隊成員皆來自SFC、SEC、國際律師事務所或持牌金融機構。

目前,OKX 已成立香港實體,在香港推出虛擬資產服務,並擬根據《 2022 年反洗錢及反恐怖主義融資(修訂)條例》(該條例將於2023 年6 月1 日生效)申請虛擬資產服務提供者牌照,並依據《證券及期貨條例》申請第1 及第7 類牌照。

Bitget

Bitget 於2022 年底聘請了香港的律師和合規專業人士,以進一步了解所有相關的香港政策,並且正在準備申請香港虛擬資產交易平台牌照。

Huobi Global

孫宇晨接受彭博社採訪時表示,Huobi Global 已在香港申請加密貨幣交易牌照,並將可擴展其向香港客戶提供的服務和產品,提供更廣泛的加密貨幣交易和投資選擇。目前Huobi 已經在香港推出新交易所Huobi HK,提供現貨交易與虛擬資產託管服務。

Gate.io

Gate.io 旗下Hippo Financial Services 已獲得了香港虛擬資產託管牌照,獲准在香港提供虛擬資產託管服務。 Gate 也獲得香港信託和公司服務供應商(TCSP)牌照,可在香港提供涵蓋一系列數字資產的託管解決方案。目前其母公司Gate Group 正在香港申請新的加密貨幣牌照,並推出為香港市場設計的新平台Gate HK。

BitMart

2023 年5 月BitMart 宣佈在香港的交易平台”BitMart 香港”正式上線,以繼續為香港機構投資者和散戶投資者提供服務。目前,BitMart 香港已支援比特幣、以太坊和LTC 等虛擬資產的現貨交易。

4.香港的Web3項目

作為金融中心的香港,雖然在大力推動Web3和加密行業的落地、合規,以及資源和人才的引入,但因為天然的局限因素,香港的Web3項目並不很多,並且其中一些項目會將其技術團隊或營銷團隊外包到深圳或吉隆坡。

MAMORI

Mamori 是一個基於Web3算法的智慧合約審計系統,其主要關注零日經濟漏洞和MEV,解決Web3安全領域內的可擴展性、自動化、漏洞檢測相關性和效能方面的問題。他們的目標是應用跨學科技術並防範“未知未知”漏洞。為了實現這一目標,他們利用算法解析技術建立智慧合約序列,利用可重現的有狀態計算技術,並整合創新、可自訂的算法回饋機制。

Ladder

Ladder 是一個去中心化的自動市場做市商協議(AMM),專門提供NFT 使用流動性池進行即時交換的服務。儘管Ladder 主要面向GameFi 領域,但他們支援所有主要的代幣標準,包括ERC-721、ERC-1155、ERC-3525、ERC-20 等等。

Yuliverse

Yuliverse 是一款基於區塊鏈的play-to-earn 遊戲,它將GameFi 和SocialFi 的元素與其NFT 和加密貨幣、ARG 和ART 結合。它為玩家提供了一種「按需賺錢「機制的遊戲體驗。遊戲旨在促進社交參與與互動,為玩家提供探索真實世界並與本地企業建立聯繫的機會。透過完成任務和挑戰,玩家可以獲得兩種原生代幣,這在Yuliverse 生態中扮演重要角色。

Conflux Network

Conflux 是一個高效能的Layer 1 區塊鏈,專為需要大規模速度的dapp 設計,同時保證了去中心化。 Conflux 的樹圖結構可以同時確認多個區塊,這種區塊和交易的平行處理降低了確認時間,並大大提高了交易吞吐量。作為中國合規且無需許可的公鏈,Conflux 正在為具有全球思維的加密項目建立一個無國界的交易和技術生態系統,從中國擴展到北美、俄羅斯、拉丁美洲、歐洲、非洲和世界其他地區。

Element

Element 是一個多鏈聚合的NFT 市場,旨在建立一個社群驅動的一體化市場,具有最佳的交易體驗和最低的進入門檻。 Element 為合作夥伴提供獨家頁面、收藏認證和launchpad 服務,以促進專案開發和參與。 Element 很早就佈置香港市場,許多消費品跨國公司總部,都有發行NFT 的需求。

The Sandbox

The Sandbox 成立於2012 年,元宇宙概念項目龍頭之一,是一個去中心化的、社區驅動的遊戲生態系統,玩家可以在其中創建NFT,將其上傳到遊戲內市場並將其傳送到遊戲中。該項目累計融資2 次,融資總金額9,510 萬美元,主要投資者軟銀願景基金、Animoca Brands、藍池資本、Polygon Labs、Liberty City Ventures、Samsung Nex 等。

5.香港的加密風投

香港雖然在Web3政策上慢了半拍,但在底蘊上仍是亞洲最強的城市之一,不少加密領域的巨頭計畫都是在香港起家。近年來,香港本土也誕生了許多新的區塊鏈領域新創公司和加密投資機構,香港地區孵化Web3計畫的潛力可見一斑。這其中,投資機構依託自身的產業資源,可為企業或專案方進行客戶對接、資源導入、技術支援等,其對策略落地與產業發展的重要性不言而喻。

Cyberport

Cyberport 由香港特區政府管理,是香港的數字技術中心和孵化器。其擁有超過2000 名成員,包括900 家在場內和近1100 家在場外的新創公司和科技公司。 Cyberport 致力於推動香港的數字經濟、培養人才、促進青年創業、支持新創企業,並促進數字轉型的產業合作。

HASHKEY Capital

HashKey Capital 總部位於香港,並在新加坡、日本、美國等地均有分部,是一家位於香港的領先區塊鏈投資公司,資產管理規模超10 億美元。作為亞洲最具規模及影響力的區塊鏈投資機構之一,同時也是以太坊最早的機構投資者,主要投資區塊鏈技術、數字資產和與加密貨幣相關的項目。

HashKey Capital 為有前景的區塊鏈新創公司和項目提供資金、策略指導和支持,並向尋求在區塊鍊和加密市場中獲得曝光的機構投資者提供諮詢服務,在推動區塊鏈生態系統的創新和成長方面發揮重要作用。

Amber Group

Amber Group 是業界領先的數字金融科技平台,是知名的交易服務供應商,同時也是一級市場著名的機構投資者。基於業務的快速發展與創始團隊的資源背景,Amber 陸續從頂級投資機構手中拿到大規模融資包括淡馬錫、紅杉中國、Pantera Capital 和Tiger Global Management、Fenbushi Capital US 等。

Amber Group 參投項目包括公鏈NEARProtocol、去中心化質押協議StaderLabs、去中心化質押協議SSV.Network、算法穩定幣項目Sperax、Aurora 原生借貸協議Aurigami、輕量級公鏈Mina、日本區塊鏈遊戲新創公司doublejump.tokyo、Web3基礎設施公司EthSign 等。

IOSG Ventures

IOSGVentures 是一家專注於區塊鏈/加密領域的投資和研究公司,投資領域涵蓋基礎設施、DeFi、GameFi 和SocialFi 等多個區塊鏈垂直領域。根據官網介紹,其進行投資時著重考慮項目的突破性和創新性、創始人及團隊的抱負和韌性、卓越運營和交付能力、專注於社區建設。

IOSG 主要專注於投資Layer 1 項目,並成為了Polkadot 和NearProtocol 的主要投資者之一。其投資了許多知名項目,在Defi 領域投資的項目包括0x、1inch.exchange、DeFiAlliance 等,在Layer-1 領域則有Conflux、Cosmos、MinaProtocol 等。

Animoca Brands

Animoca Brands 是德勤科技高成長(Deloitte Tech Fast)獲獎者、 《財富》加密貨幣40 強公司以及《金融時報》 2023 年亞太地區高成長公司之一,利用區塊鏈向世界各地的消費者提供數字產權,以幫助建立開放的虛擬宇宙。 Animoca Brands 是Web3 最活躍的投資者之一,直接或透過Animoca Ventures 進行了400 多項Web3 投資,其中包括Yuga Labs、Axie Infinity、Polygon、Consensys、Magic Eden、Fireblocks、OpenSea、Dapper Labs、Yield 公會遊戲等。

C Capital

C Capital 是一家全球資產管理公司,管理私募股權基金、私募信貸基金和區塊鏈對沖基金,於2017 年由香港房地產大亨鄭志剛與CliveNg、BenCheng 共同創立。旗下的BlockchainMarketFund 是一支專注於投資區塊鏈領域的全權委託多頭/空頭對沖基金,透過技術分析、基本面分析和鏈上分析評估為投資者提供一系列加密貨幣交易策略。

CCapital 迄今已投資60 多家企業,涵蓋消費、技術和區塊鏈領域,其區塊鍊和數字資產領域的投資包括以太坊基礎設施開發公司ConsenSys、金融服務平台Matrixport、NFT 虛擬時尚品牌RTFKT、AnimocaBrands等。

Everest Ventures Group

Everest Ventures Group 簡稱EVG,是香港私募/創投基金匯友資本分拆出來的區塊鏈投資銀行和孵化機構,旨在推動數字資產和區塊鏈技術的大規模應用。 EVG 聚焦金融科技、DeFi 基礎架構、NFT、GameFi、Web3和元宇宙領域。

EVG 的投資組合中包含了區塊鏈遊戲和NFT 開發商AnimocaBrands、去中心化元宇宙TheSandbox、公鏈Flow、加密交易所Kraken 等眾多知名項目。除投融資業務外,EVG 也會建造許多的公司來做GameFi、影視類NFT 等業務,在元宇宙方面接下來會有更多佈局。

GBV Capital

GBVCapital 是GenesisBlock 旗下投資機構,是專注於亞洲區塊鏈技術和數字資產的風險基金,主要在香港經營加密貨幣場外交易業務。 GBV 團隊支援與項目的全棧合作,旨在透過營銷、交易職能、產品和以策略為重點的團隊成員在需要時提供協助,從而促進項目發展。

從2020 年成立至今,GBV 已投資了70 多家公司,涵蓋多個垂直領域,包括Layer 2 公鏈BobaNetwork、Layer 2 貨幣市場協議zkLend、DeFi 新創公司Arch、加密選擇交易平台SignalPlus、P2E射擊類遊戲CantinaRoyale、Web3創作者協作平台Joyn 等。

Newman Capital

Newman Capital 是一家全域創投公司,專注於科技投資私募股權、區塊鏈新創公司以及藝術品和收藏品投資,其重點投資領域包括核心基礎設施、去中心化金融、社交和遊戲。

根據官網介紹,Newman 的團隊已支援超過60 個項目,除了在區塊鏈/web3領域對NFT 獨角獸YugaLabs、加密交易所Kraken、以太坊擴容及基礎設施開發平台Polygon 及DapperLabs 這些知名加密項目外,也參與了對Reddit、SpaceX 和EpicGames 等知名網路科技公司的早期投資。

MindWorks Capital

MindWorks Capital 總部位於香港,在北京、上海和雅加達等地設有辦公室,投資版圖輻射大中華地區和東南亞地區,是一家進行早期和種子投資的創投公司。

MindWorks Capital 管理來自大學捐贈基金、全球資產管理公司、母基金、家族辦公室以及亞洲領先的新經濟企業家的資金。目前已投資了33 個項目,這其中有多個區塊鏈領域的新創公司,如鏈遊公會YGG 旗下YGGSEA、加密交易所Zipmex、鏈上資料監控平台PARSIQ、複合式資產協議StarfishFinance 等。

6.加密市場監管框架

香港財經事務及庫務局(「財庫局」)於2022 年10 月31 日正式發布《有關香港虛擬資產發展的政策宣言》,就公眾參與虛擬資產交易、代幣化資產的產權保護、穩定幣的發展等方面,顯示了香港政府開放、相容、擁抱創新的態度。香港政府亦親自下場,參與NFT 發行、綠色債權代幣化、數碼港元三項實驗計劃,以測試虛擬資產帶來的技術效益,並嘗試把相關技術進一步應用於金融市場。

近年來,虛擬資產產業風起雲湧,各項創新技術與應用層出不窮,全球各法域的監管部門亦步步緊追,以期規範產業發展的同時,為本地經濟找到新的發展引擎。香港證券及期貨事務監察委員會(「證監會」)、財庫局、金融管理局(」金管局」)等機構從不同的監管角度出發,推出了多項聲明、通函、立場書、立法諮詢等文件,逐步建構香港對虛擬資產的監管架構。

6.1 監理機關及分工

香港的金融監理工作主要由財經事務及庫務局(庫務局)、香港金融管理局(HKMA)、證券及期貨事務監察委員會(SFC)及保險業監理局(IA)組成。

財政部,在金融監管中發揮管理作用,可以製定金融政策並提交立法建議;

香港金融管理局,主要負責維持金融體系和銀行業的穩定,並管理外匯基金以維持港元的穩定;

證券及期貨事務監察委員會,負責監督及促進證券及期貨市場的發展,並可為受監管的活動頒發執照;

保險業監管局,是監督保險業,保護投保人利益,促進保險業穩定發展;

此外,香港銀行公會、香港聯交所、香港保險公司聯會分別作為銀行業、證券業、保險業的行業自律機構,進行行業監管。這樣的多層次監管體系,在控制金融風險的同時,可以極大地激發金融市場的創造力和積極性,進而促進經濟特區的穩定發展。

對於加密資產和加密產業的監管,在香港並沒有設立單獨監管機構,而是幾個金融監管機構已經就這一主題發布了指導文件,包括香港證監會(SFC)和香港金融管理局(HKMA) 。

6.2 監管進展時間線

2017 年9 月,發布《關於首次代幣發行的聲明》ICO 需要向香港證券及期貨事務監察委員會申請執照;

2017 年12 月,發布《致持牌法團和註冊機構的比特幣期貨合約和加密貨幣相關投資產品的通函》;

2019 年11 月,香港開始加密貨幣交易所進行監管,要求獲得執照的CEX 才能提供投資者相應服務;

2022 年6 月,發布《提醒投資者註意NFT 風險》的公告,提到大部分的NFT 都擬代表其相關資產;

2022 年10 月,庫務局發布《香港虛擬資產發展政策聲明》表達了香港對虛擬資產開放包容的態度;

2022 年12 月,香港立法會通過《 2022 年打擊洗錢及恐怖分子資金籌集( 修訂) 條例》;

2023 年1 月,發布《加密資產和穩定幣討論文件》要求穩定幣應全額支持和允許面額贖回;

2023 年2 月,香港證監會發布了有關虛擬資產交易平台運營商的擬議監管要求的諮詢文件;

2023 年5 月,發布《打擊洗錢及恐怖分子資金籌集指引》;

2023 年6 月,虛擬資產服務提供者(VASP)發牌制度開始實施;

2023 年8 月,香港政府宣布掛牌交易所可以對散戶進行銷售;

2024 年1 月,發布《 2024 至2026 年的策略重點》指出,將以加密為中心的科技創新作為發展重點;

6.3 金融牌照的分類

香港證監會核發的金融牌照有十類:

1 號牌照,證券交易,為客戶提供股票、股票選擇權、債券交易和經紀服務,也能夠提供共同基金、單位信託基金配售和承銷證券;

2 號牌照,期貨合約交易,提供客戶指數或商品期貨交易及經紀服務;

3 號牌照,槓桿式外匯交易,為顧客提供外匯交易服務;

4 號牌照,證券投資諮詢,為客戶提供證券投資建議和研究分析報告;

5 號牌照,期貨合約投資諮詢,為客戶提供期貨合約的投資意見和研究分析報告。

6 號牌照,機構融資諮詢,獲準擔任客戶首次公開募股的保薦人,並就公司上市合規及其他事宜提供建議;

7 號牌照,自動化交易,提供客戶訂單撮合操作的電子交易平台服務;

8 號牌照,擔保融資,為客戶提供股票質押融資服務;

9 號牌照,資產管理,為客戶提供全權委託資金管理、證券期貨合約投資管理服務;

10 號牌照,信用評級,允許對公司、債券和主權信用進行評級;

這些牌照中最關鍵的是1 號牌和7 號牌(分別為證券交易和提供自動化交易服務),是合規交易所落地的必要條件, 9 號牌照也是市場的關注點,區別是能夠託管用戶資金,也就是私募或公募的必要條件,交易所不目前不需要改牌照。目前,OSL 和HashKey 已獲得1 號和7 號牌照,火幣科技已獲得9 號牌照。

6.4 對CEX 營運的要求與保障

關於CEX 平台運營,根據香港證監會公佈的文件要求如下:

CEX 平台經營者,須時時維持不少於500 萬港元的繳足股本(即「繳足股本最低金額" ) ;

平台業者應隨時在香港實益擁有具有充分流通性的資產,例如現金、存款、國庫券及存款證(但非虛擬資產),其金額應相等於平台業者按持續基準計算至少12 個月的實際運營開支;

平台業者應在私人密鑰管理方面設立並實施嚴格的內部監控措施及管治程序,藉以確保安全地產生、儲存及備份所有加密種子及私人密鑰,種子及私人密鑰均在香港儲存;

6.5 ETF 政策和監管要求

2023 年12 月22 日,香港金管局與證監會聯合發布更新後的《有關中介人的虛擬資產相關活動的聯合通函》,表示準備好接受虛擬資產現貨ETF 與期貨ETF 的申請,並提出了監管要求:

同日,證監會發布《有關證監會認可基金投資虛擬資產的通函》(「ETF 通函」)。 ETF 通函取代證監會於2022 年10 月31 日發布的關於虛擬資產期貨ETF 的通函,針對虛擬資產ETF(含期貨ETF 及現貨ETF)提出了新的監管要求:

管理人力資源:ETF 的管理人應有良好的監管合規記錄;至少有一位有虛擬資產及相關產品管理經驗的稱職員工;以及持有升級的九號牌;

底層資產:ETF 只可(直接或間接)投資於在香港持牌交易所上可供零售用戶交易的資產;

投資策略:ETF 在基金層面不允許加槓桿;

申購與贖回:證監會允許以現金(in-cash)或實物(in-kind)兩種方式進行申贖;

託管安排:ETF 持有的資產需託管於香港持牌交易所或金管局認可的金融機構及其附屬公司;

6.6 穩定幣發行監管立法

穩定幣與特定資產(如法幣、黃金等)的價值掛鉤,價格波動較小,在加密市場中扮演了「貨幣」的角色。香港政府非常關注穩定幣的發展,並積極推動相關立法:

計劃提出新立法,而非修訂現有立法(例如:《支付系統及儲值支付工具條例》(香港法例第584 章)或《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615 章)) ;

擬議設立的穩定幣監管制度,僅適用於法幣掛鉤穩定幣(fiat-referenced stablecoin 或“FRS”),即與一種或多種法定貨幣維持相對穩定價值的加密保護數字形式價值;

在香港發行FRS、在任何地區發行與港幣掛鉤的FRS、或向香港公眾積極推廣FRS 的發行,需獲得FRS 發行人牌照;

FRS 發行人需要滿足的主要發牌條件和監管要求包括:儲備資產和穩定機制有關的要求、按面值以參考貨幣贖回FRS、任何新業務之前必須取得金管局批准等;

只有獲金管局發牌的FRS 發行人所發行的FRS 可以賣給散戶投資者,所有其他類型的FRS 只可以賣給專業投資者;

從機構部門發布的相關政策文件來看,主要監管重點是反洗錢和投資者保護。它藉鑒傳統金融監管思路,符合「同業務、同風險、同規則」的監管原則,防止合法金融活動成為洗錢、恐怖融資等犯罪活動的工具,最大程度保護投資者,減少因交易平台不合規甚至違法行為以及允許投資者投資於與其風險承受能力不符的標的而給投資者帶來的巨額資產損失。

7.總結

香港在區塊鏈產業中佈局已久,自2018 年開辦“融數大賽”,鼓勵本地企業參與區塊鍊等科技領域的發展後,香港的金融科技公司已經超過600 家,其中包含行動支付、跨國理財、財富及投資管理、合規科技、加密資產交易等範疇,同時推出加密資產ETF,並持續舉辦了多個大型區塊鏈產業高峰會。

隨著區塊鏈技術的崛起,作為一個傳統的全球金融中心,香港正在積極探索如何在Web3的世界中保持其地位,充分發揮其金融中心的獨特優勢,並已經成為了區塊鍊和數字資產領域的熱點地區,越來越多的公司選擇在香港設立機構或分公司。

香港金融業的特點是強大的監管框架、健全的基礎設施和對外投資的開放性。這一點在加密產業也有同樣體現,相應監管政策也不斷清晰明朗,透過建立清晰的監管框架,創造一個有利於數字資產活動的環境,利用不斷增長的數字資產市場帶來的機遇,為更廣泛的金融科技生態系持續賦能。

在加密市場風起雲湧的環境裡,香港獨特地位和治理環境,讓它有了成為華人市場軸心的巨大潛力,伴隨著政策的進一步推動和落地,華人市場、亞太市場、全球市場的目光正在匯聚到香港,其金融中心的優勢也正在加密領域放大和釋放,我們有理由相信,香港在加密市場地位將變得越來越重要,並成為加密產業的樞紐和動力核心。

備註:以上所有觀點僅供參考,不作為投資建議。如果異議,歡迎聯繫指正。

關注並加入MIIX Captial 社區,以了解更多前沿資訊:

Twitter :https://twitter.com/MIIXCapital_CN;

Telegram :https://t.me/MIIXCapitalcn;

加入MIIX Capital 團隊:hr@miixcapital.com

在招募:投研分析師/營運經理/視覺設計師