原文| Odaily星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

以太坊(ETH)近期一直處於市場討論的風口浪尖。

從Vitalik 本人對於DeFi 的言論,到其個人的拋售動作,以及圍繞著整個以太坊基金會的諸多非議,ETH 似乎正面臨著The DAO 事件以來市場情緒最為負面的時刻。

在接下來的這篇文章中,我們並不會聚焦這些相對主觀的話題,而是希望去討論另一個已被擺在檯面的客觀數字問題——坎昆升級以來, ETH 自Merge 之後的長期通縮趨勢遭到了逆轉,如果當前的趨勢持續,ETH 的供應量可能會在幾個月內恢復至兩年前Merge 時的水平,並繼續通膨。

在部分市場分析師看來,ETH 近期的通膨趨勢才是該代幣表現不振的根本原因—— 在需求並未明顯變化的情況下遭遇了顯著的供應增長,供需失衡致使下跌。

最近幾天,多位以太坊生態的頭部玩家(包括研究員、專案創始人、VC 代表等等)已就該問題進行了激烈的討論,且已形成了鮮明的對立觀點。

討論前提

在理解這場辯論之前,我們需要先把時鐘撥回今年3 月。

3 月13 日,以太坊於信標鏈(Beacon)時隙(Slot)高度8626176 處正式啟動Dencun 硬分叉升級(下文皆用「坎昆升級」表述),本次升級的重點為EIP-4844 ,即將在以太坊區塊中增加一個額外的資料空間Blob,專門用於處理L2 相關交易。

此部分內容可參考《坎昆升級終到來,將會利好哪些標的? 》。

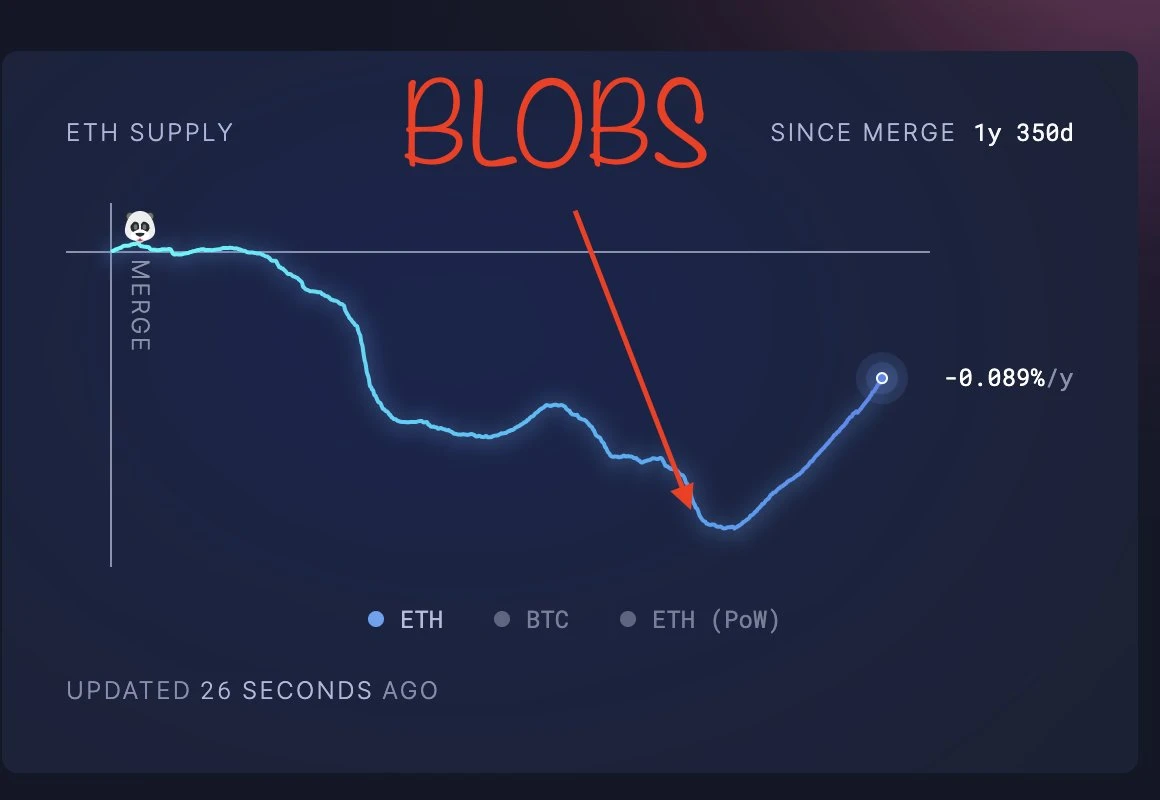

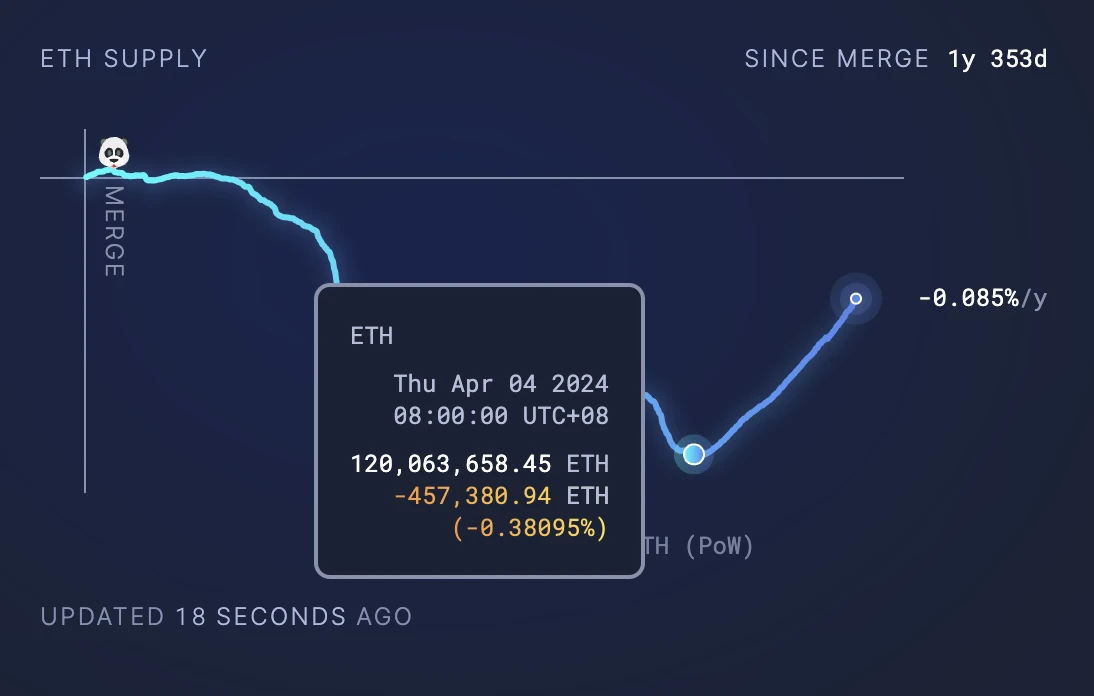

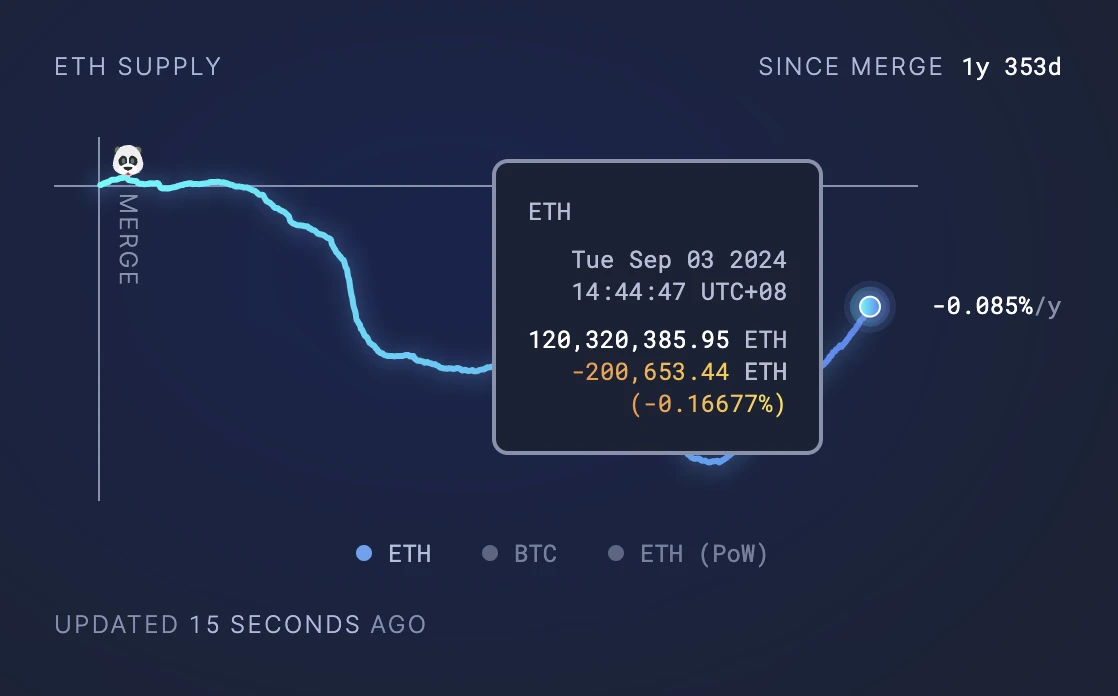

事後回看,坎昆升級在降費方面表現相當理想,隨著Blob 的引入,L2 網路的交易費用顯著降低,而隨著與普通交易共同「擠」在calldate 的L2 相關交易被移至Blob,以太坊主網本身的交易費用也出現了一定下降。這本是件「皆大歡喜」的事情,但隨著時間的推移,部分觀察者卻發現ETH 的供應趨勢出現了變化—— 從通縮狀態,逐漸轉向通膨。

之所以造成這種情況,是因為以太坊自三年前EIP-1559 落地以來便引入了「將部分交易費用直接銷毀」的供應調整機制,以永久減少流通中的ETH ,降低以太坊的通脹水平。

ultrasound.money 數據顯示,今年4 月初(坎昆升級啟動後不久),ETH 的淨通縮量(以Merge 為參考標準)一度達到了約45.7 萬枚的峰值,但由於Blob 的引入顯著降低了L2和L1 的交易費用,自那時起ETH 的銷毀數量出現了顯著下降,淨通縮量已縮減至約20 萬枚—— 這意味著升級以來ETH 的供應量已增長了逾25 萬枚。

截至發文,以過去30 日的數據估算,ETH 可能會在一年內增發94.4 萬枚,但只能銷毀15.1 萬枚,綜合計算後ETH 已處於通膨狀態,實施通膨率則為0.66% 。

綜合上述數據可以很直觀的得出結論,至少在過去半年之間, Blob 的出現導致ETH 的長期通縮趨勢遭到了逆轉。基於此背景,市場的討論則集中在此趨勢是否會持續? DA 服務(Blob)對於ETH 而言是否具有價值反哺效果? L2 的交易成長能否帶動Blob 需求的提高,進而推動ETH 重回通貨緊縮狀態?

正方觀點:靜待拐點

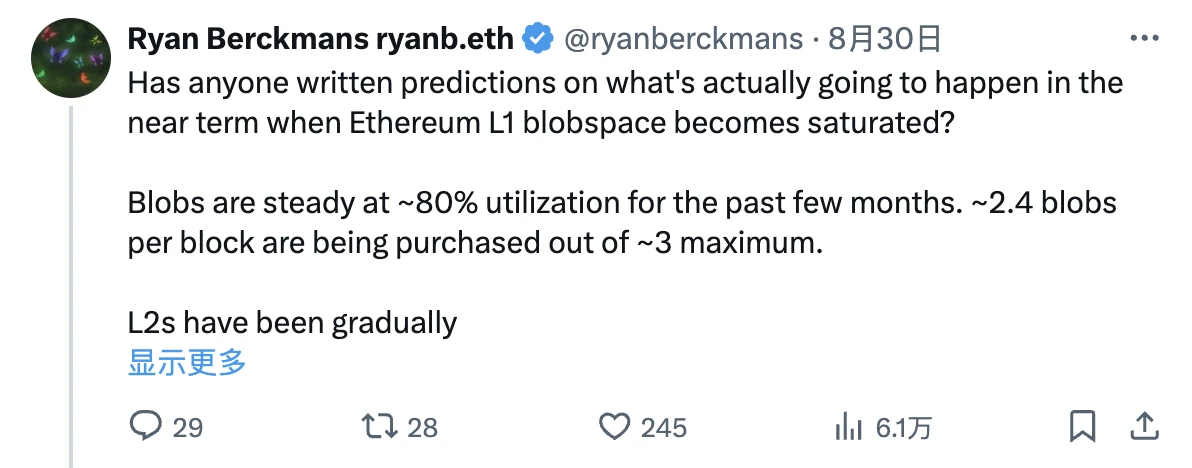

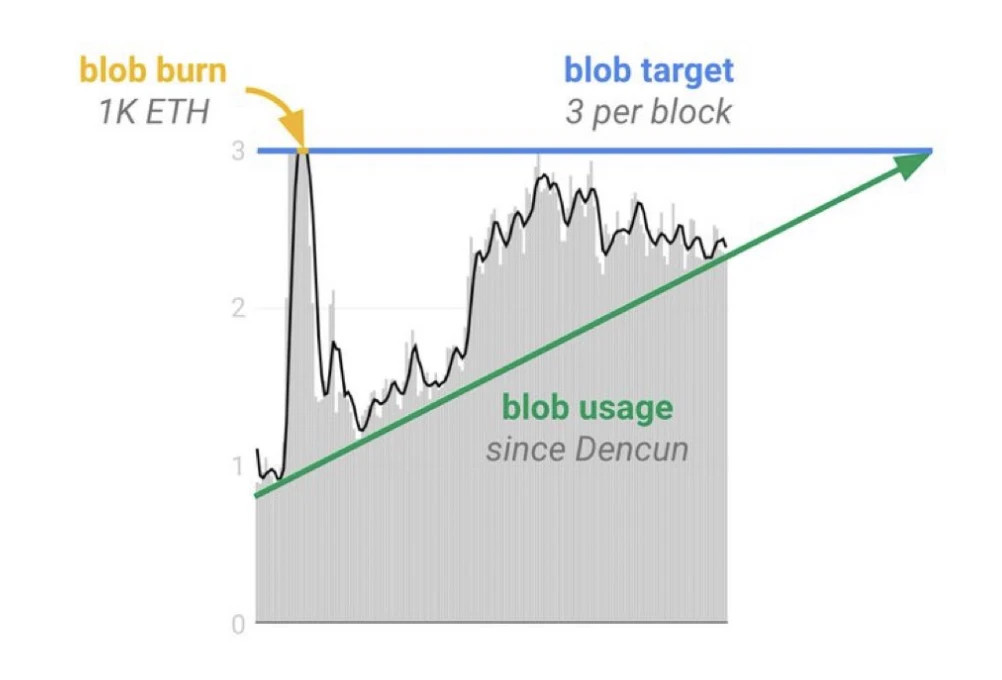

在本次辯論中,以太坊生態投資者Ryan Berck mans 可被視為正方代表,其核心觀點為:當前Blob 的利用率尚不飽和,但隨著L2 需求的提高,Blob 飽和之後將會市場將會就有限的Blob 空間進行競價,從而提高Blob 費用佔比進而提高銷毀金額,推動ETH 重新回到通貨緊縮。

在近期的X 文章中,Ryan 提到過去幾個月內Blob 的利用率大約穩定在80% 左右,每個區塊大約會購買2.4 個Blob(上限為3 個);與此同時,L2 本身則在不斷改進Blob 利用效率。

因此,Ryan 認為雖然從絕對數字來看Blob 的需求並未出現明顯增長(利用率維持在80% 左右),但這並不一定代表真實情況,因為增長可能被L2 正持續進行的效率優化給抵消了。從L2 beat 的數據網站的呈現結果來看,L2 之上的需求也一直保持著較好的成長態勢。

基於此背景,當L2 的需求繼續增長推動Blob 的利用率進一步增長,有限的Blob 供應將導致L2 開始競價,這有利於推動以太坊主網的費用收入增長。長線來看,源自於DA(即L2 的Blob 競價)的費用收入甚至可能超過常規的L1 收入(即以太坊上普通的交易執行費用)。

反方觀點:價值無法回流L1

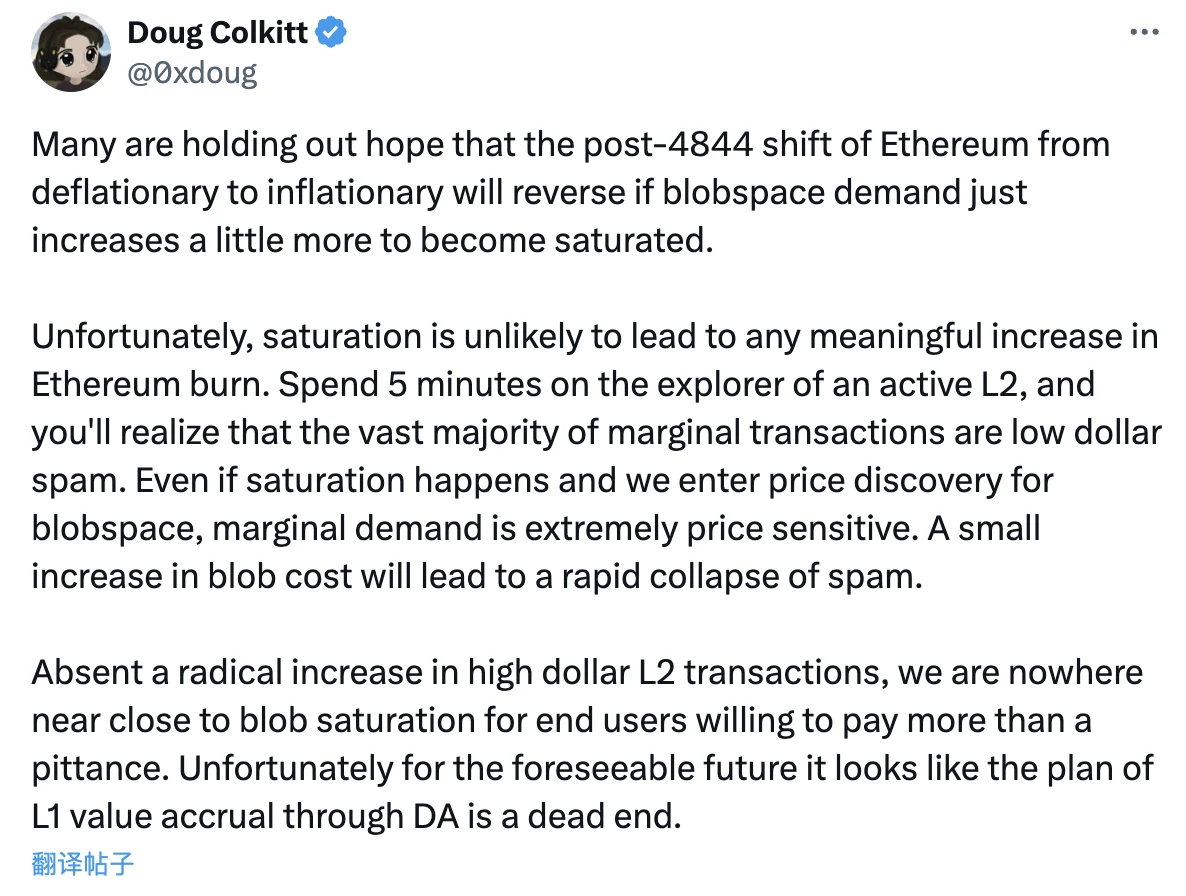

針對 Ryan 的觀點,DeFi 協議Ambient 創辦人Doug Colkitt 給出了截然不同的看法。

在X 文章中,Doug 提到許多人都希望看到Blob 的需求繼續增長並實現供應飽和,繼而逆轉 EIP-4844 部署之後的ETH 通膨趨勢,然而這可能並不會實現,因為Blob 的飽和不太可能導致ETH 的銷毀量有任何實質的成長。

Doug 解釋道,L2 之上的大多數邊際交易都是金額較低的“垃圾交易”,如果Blob 達到飽和狀態並進入競價模式,L2 之上的交易成本勢必會大幅提高,而邊際交易對於價格往往極為敏感,因此Blob 成本的成長將間接導致L2 之上小額交易的急劇減少。

Doug 繼續表示,除非金額相對較大的L2 交易數量激增,否則Blob 的需求增長便不會推動ETH 的銷毀增長,從而無法改變當前的通膨趨勢。就目前的情況來看,在可預見的將來以太坊都無法透過DA(Blob 費用)來為主網路累積價值。

相對於誰對誰錯,討論本身或許更重要

正如坎昆升級之前,很少有人能夠預料到ETH 的供應變化情況一下,關於Blob 供應飽和之後ETH 的供應是否會迎來新的變化,暫時也沒人能夠給出定論。

需要強調的是,本文僅聚焦了「Blob 的需求成長能否引發ETH 供應變化」這一命題之上,關於「ETH 的供應變化究竟是不是幣價的影響因素」則是另一個維度的命題。從專案發展的角度來看,在Blob 能夠提供有效擴容的前提下,「低費用+通膨」和「高費用+通貨緊縮」究竟誰好誰壞也存在爭議;除此之外,Blob 供應飽和之後,營運成本上漲L2 賽道內部變化也存在諸多不確定性。

Ryan 在其文章中猜測了L2 賽道內部的一些潛在變化:

是否會出現一些L2 因Blob 成本上漲而被迫倒閉?

是否會有L2 轉向 validium 方案?

是否會有L2 轉向L3 並與其他一些更大的L2 共享Blob 空間?

如果Blob 費用成長,究竟漲多少才是合理的?

費用佔比預計能夠達到多少?

如果Blob 太貴,是否會有L2 退回使用 calldata 方案?

……這些都是尚未被充分討論的待解問題。

Doug 也在文章中提到,他的觀點只是為了駁斥一些人提到的「ETH 很快就會回歸通縮狀態」一事,但他也不知道究竟哪種情況才是正確的。

有些聲音認為,以太坊網路應該像一個高速成長的新創公司那樣去看待L2,並將低收入的DA 服務視為一種透過虧損來佔據市場份額的策略,在份額成長後再考慮獲利;其他聲音則認為,以太坊可能永遠不需要透過L2 獲利,而是應該透過L2 觸達更多的用戶群體,使ETH 一種貨幣資產。

這些話題都需要進一步的思想碰撞,或許相較於「Blob 的需求成長能否引發ETH 供應變化」的結果,圍繞當前狀態及趨勢的討論本身才更有價值。