原文作者: taetaehoho

原文編譯:深潮 TechFlow

L1 溢價、貨幣性、xREV/TEV…這些概念真的存在嗎?

特別感謝@smyyguy和@purplepil l3 m對本文的審閱和回饋。

如果你對REV 不太熟悉,可以閱讀@jon_charb的這篇文章。

以下倍數是基於2024 年10 月30 日中午12 點(美國東部時間)的估值數據。

L2 的利潤是其收入(包括基礎費用和優先費用)減去鏈上營運成本(如L1 的資料呼叫、Blob 和驗證成本)。 Arbitrum、Optimism、Zksync 和Scroll 的數據為過去十二個月的,而Blast 僅有三個季度的數據(這使得其倍數相較其他項目有所膨脹)。 ETH 和Solana 的數據同樣為過去十二個月。

幾點說明:

REV 和L2 收入是可以比較的指標。 L2 收入是在扣除營運商成本(排序器成本)之前的收入,這與REV 類似。

L2 的DAO 在代幣產生事件(TGE)中分配了大量代幣。 L2 的全稀釋估值(FDV)中有一部分可以歸因於治理價值,而這種治理價值在L1 代幣中是不存在的。因此,我們在心理上將L2 的倍數上調,但在討論觀察結果時不做此調整。

幾點直接觀察:

在全稀釋估值(FDV)方面,沒有明顯的“L1 溢價”,但大多數L2 尚未完全流通。然而,在市值比較中,確實存在「L1 溢價」。 (Arbitrum 和OP 的FDV/L2 收入約為100-250 ,而以太坊和Solana 的FDV/REV 約為118-140)。

Optimism 的交易倍數明顯高於其他對比項目。投資者似乎對其集體擴張持樂觀態度。

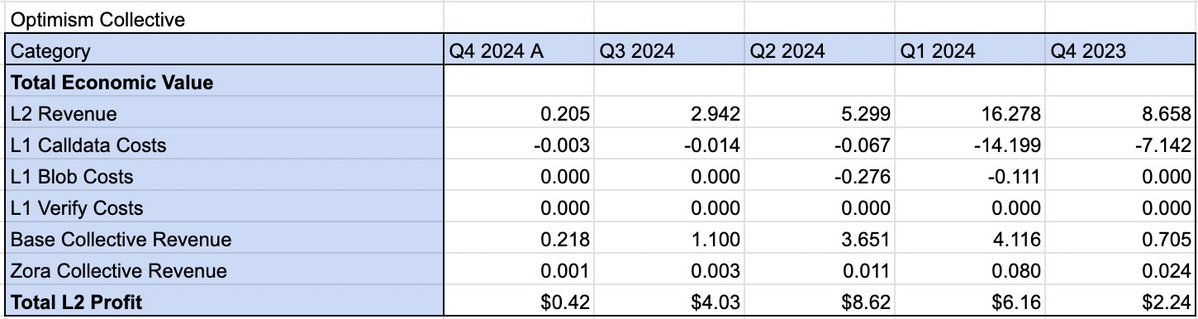

透過集體利潤分享(即排序器收入的15% 和利潤的2% ),DAO 在第四季度至今獲得的淨利潤超過了OP 的L2 收入。從累計到國庫的總價值來看,集體策略是成功的。考慮到Base 單獨為集體國庫貢獻了約900 萬美元,在未來進行大規模的收入分享撥款是個不錯的選擇。

限制區塊空間與增加收入無關。 Arbitrum 在清算高峰期的中位數費用約為10 美元,但其L2 利潤卻低於Base。

Token 買家並未為Scroll 的成長定價(市值是L2 營收的3 倍)。

ZKP 的L1 驗證成本暫時降低了Zk rollups 的利潤率。目前,我們還未看到狀態差異的成本節約傳遞給用戶。

這讓我想到幾個問題:

貨幣性溢價是否真實存在?或者說,L2 在鏈上活動相同時是否會有相同的估值?

與Solana 相比,ETH 是否真的具有主權溢價(SOV)? (以太坊的REV 主要集中在2024 年的第一和第二季度,如果只比較最近的季度,這種溢價是否明顯?)