原文作者:Alex Liu,Foresight News

Curve 領先DeFi

比特幣在10 萬美元的心理關卡前停滯不前,而Alts 迎頭趕上,讓BTC 市場佔有率一度回落至55% 下方。

DeFi 版塊表現亮眼,在過去7 日漲超20 %,而Curve Finance 的代幣CRV 又以超50 % 的周漲幅領漲DeFi 版塊,在大市值DeFi 代幣中表現僅次於受Binance 上幣利好影響的THE 和Curve 生態協議Convex 代幣CVX。

CRV 為何能漲、它的潛力如何、生態還有哪些相關代幣值得關注?筆者在0.3 以下建倉CRV,並已「 CX 」數月,以下簡單講講CRV 的持倉邏輯。

直接因素:機構入場消息

上圖消息釋出後,CRV 至0.5 USDT 一路拉升至突破0.8 USDT。貝萊德等機構押注以太坊生態,並透過BUIDL 基金入局DeFi,Curve 是DeFi 穩定幣對、掛鉤幣種兌換的基礎設施,市場押注Curve 受機構採用的潛力。

作者在今年8 月的文章「觀點:走出山寨熊市,需要DeFi 復興」中預測傳統金融會透過現有DeFi 基礎設施上鍊,並以Curve、Pendle、Aave 為例。此後:Aave 與川普家族建立起合作、Curve 引進BUIDL 等機構RWA。 Pendle 或許是下一個值得押注的標的。

回顧過往,利空拋壓出盡

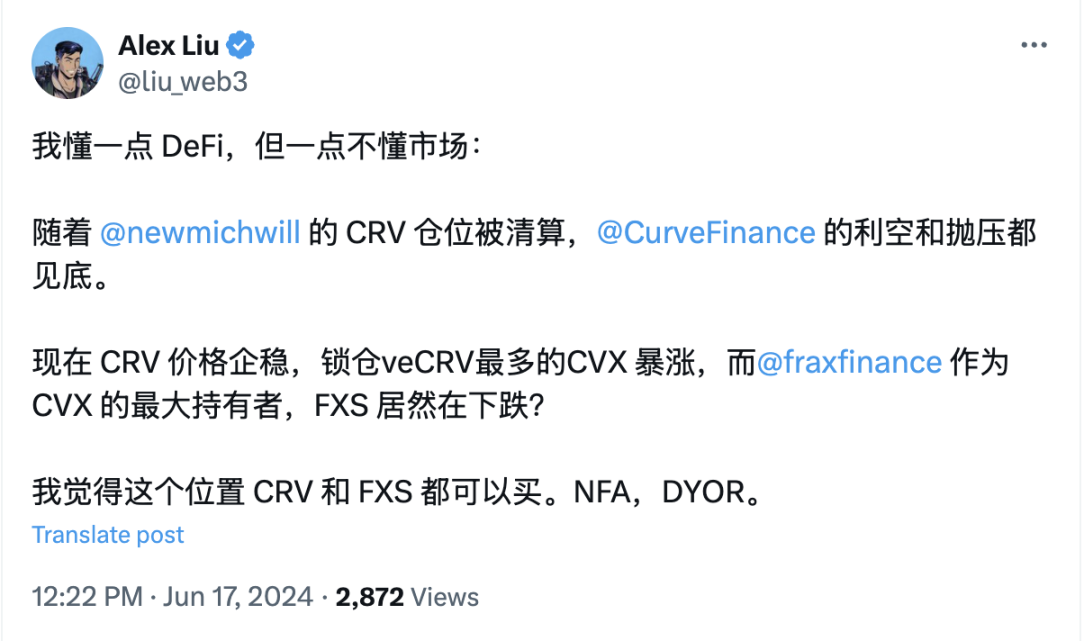

為何敢在CRV 跌跌不休時抄底買進?今年6 月時的判斷是:Curve Finance 的利空和拋壓見底。

註:目前Frax Finance 變成了CVX 的第二大持有者,最大持有者為CLever。 FXS 持倉邏輯見後文

長期以來,Curve Finance 最大的隱患無疑是創始人Michael Egorov 抵押CRV 代幣借出穩定幣的巨額借貸倉位,而這些倉位已在6 月被完全清算。

有人將清算稱為「巧妙的套現」,因為可能沒有足夠的流動性支持這麼大數額的代幣出售,於是以藉貸倉位逐級清算的方式套現離場。但另一個視角是:專案創始人被迫在底部賣掉了大部分的代幣。

Curve 創辦人Michael Egorov 還有鎖倉的CRV,換位思考,利益最大化的方式是努力BUIDL,讓CRV 代幣在解鎖時擁有更高的價值,團隊與協議代幣的長期價值高度綁定。

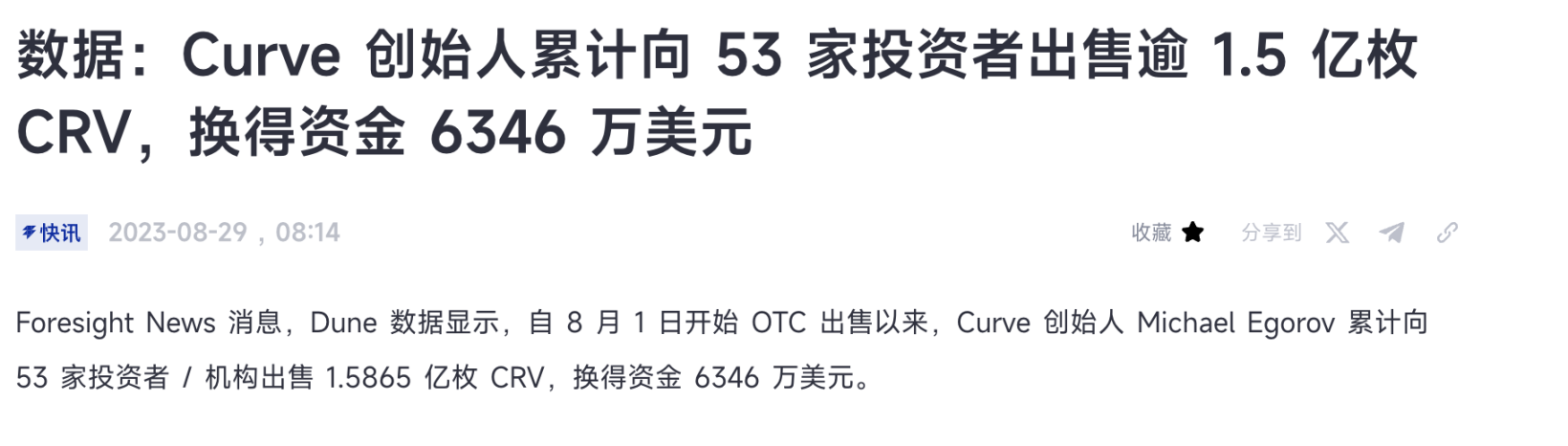

Michael Egorov 在去年8 月的清算危機中以0.4 USDT 的價格OTC 賣出了近1.6 枚CRV。在6 月底購買,成本價比多數機構/ 大戶低,而許多機構已割肉離場。

CRV 在CEX 的交易量曾長時段遠高於同市值的代幣,但價格持續橫盤,推測經歷了充分的籌碼換手。

Curve 上線4 年,通膨率降到了6.3% ,以42.4% 的鎖倉率計算,CRV 事實上進入流通的通膨只有3% 左右。

展望未來,創新與成長點

市場炒作預期,Curve Finance 未來有何創新與成長點?

潛在的鏈上外匯兌換產品、軟清算機制借貸LlamaLend、crvUSD。推出以來,crvUSD 已為Curve 協議產生近1.5 億美元的收益。

scrvUSD 的推出有助於推動crvUSD 的採用。 crvUSD、軟清算機制借貸有何優點?推薦閱讀:

如何擁有花不完的錢?不用勞動,美美躺平。

Curve Finance 也正在向EVM 外的生態拓展。

生態項目,利好逐漸傳遞

Convex (CVX)

Convex 持有最多的CRV,擁有Curve 的收益權。每當CRV 價值上漲,每一CVX 對應的內在價值也隨之上漲。接近槓桿版本的CRV,在這一輪上漲中漲幅高於CRV。

CLever(CLEV)

持有最多的CVX,進一步娃娃。市值相對較低。

Frax Finance(FXS)

Frax Finance 是CVX 的第二大持有者。同時它有L2 鏈Fraxtal、有穩定幣產品FRAX、有雙幣模型質押產品(sfrxETH、frxETH)、有借貸產品… 什麼都有。 Frax 有機會自我閉環,建造出一個自給自足self-sufficient 的DeFi 生態飛輪。終極形態是去中心化鏈上央行(當然現在還差很遠)。