原文作者:Arthur Hayes

原文編譯:深潮 TechFlow

本文所表達的所有觀點均為作者個人意見,僅供參考,不構成投資建議或任何交易行為的推薦。

更多內容

在離牆壁四步遠的地方,一塊木板垂直固定在一個可移動的支架上。我的瑜珈老師要我將雙手的掌根對齊木板與支架的交界點,然後像貓一樣彎下身,確保後腦勺緊貼木板。如果位置正確,我可以將雙腳沿著牆壁向上移動,使身體呈現一個L 形,同時後腦勺、背部和骶骨都貼在木板上。為了避免肋骨外擴,我必須收緊腹部肌肉並內收尾骨。哎呀——僅僅是保持這個姿勢,我就已經汗流浹背了。然而,真正的挑戰還在後面:我要在保持對齊的同時,將一條腿踢至完全垂直的位置。

這塊木板就像一面“真相之鏡”,能立即暴露出身體姿勢的問題。如果姿勢不對,你會馬上感覺到背部或髖部的一些部位脫離了木板。當我抬起左腳、右腳仍貼著牆壁時,我的肌肉骨骼問題立刻顯現出來:左側背闊肌外擴,左肩內卷,整個身體看起來像個歪扭的毛球。我很早就知道這些問題,因為我的運動教練和脊椎治療師都發現,我的左側背部肌肉比右側弱,這導致我的左肩更高且向前傾斜。用木板練習倒立,只是讓我身體的不平衡問題更清楚呈現。解決這些問題沒有捷徑可走,只有透過一系列有時令人疼痛的練習,慢慢調整改善。

如果這塊木板是我身體對齊的“真相之鏡”,那麼美國當選總統唐納德·特朗普則是當今世界各種地緣政治和經濟問題的“真相催化劑”。全球精英階層對川普的厭惡,正是因為他揭露了某些真相。我這裡所說的“川普真相”,並不是指他會告訴你關於自己的個人訊息,例如他的身高、淨資產或高爾夫成績。而是指川普揭示了國家之間真實的關係,以及普通美國人在遠離政治正確壓力時的真實想法。

作為一名宏觀經濟分析師,我試圖透過公開數據和當前事件做出預測,為我的投資組合提供指導。我欣賞“川普真相”,因為它是一種催化劑,迫使各國領導人正視問題並採取行動。這些行動最終會塑造未來的世界格局,而我希望從中獲利。即使在川普正式上任之前,各國已經開始以我預測的方式行動,這更加堅定了我對未來貨幣政策和金融壓制方式的判斷。這篇年終文章將分析美國、歐盟、中國和日本這四大經濟體內外正在發生的重大變化。尤其是,我需要評估在2025 年1 月20 日川普正式就職後,貨幣政策是否會繼續寬鬆甚至進一步加速。這項判斷對我的短期投資策略至關重要。

然而,我認為當前加密貨幣市場對川普能夠迅速改變現狀的預期過高。事實上,川普幾乎沒有政治上可行的快速解決方案。市場可能會在2025 年1 月20 日左右醒悟過來,意識到川普最多只有一年的時間來推動任何政策變革。這種現實的衝擊可能引發加密貨幣和其他「川普2.0 」相關資產的劇烈拋售。

川普只有一年的時間採取行動,因為大多數美國議員將在2025 年底開始為2026 年11 月的中期選舉展開競選活動。屆時,眾議院的所有席位和大量參議院席位都需要重新選舉。而共和黨目前在國會的多數席次非常微弱,他們很可能在2026 年11 月後失去控制權。美國人民的憤怒可以理解,但要解決那些深層的國內外問題,即使是最有能力的政治家也需要十多年時間,而不是短短一年。因此,許多投資者可能會面臨嚴重的「買家後悔」。儘管如此,印鈔政策和針對儲蓄者的金融壓制措施是否能夠推動加密市場持續繁榮到2025 年及以後?我相信答案是肯定的,但這篇文章也是我試圖說服自己這個可能性的一種方式。

貨幣階段性變化

我將藉用Russell Napier 的觀點,簡化描述二戰後貨幣結構的時間線。

1944 – 1971 :布雷頓森林體系

各國將其貨幣匯率固定在美元上,而美元則以每盎司35 美元的價格與黃金掛鉤。

1971 – 1994 :石油美元體系

隨著美國總統尼克森宣布放棄金本位制,美元開始對其他貨幣自由浮動。這項轉變是因為美國無法同時維持黃金掛鉤、擴大福利國家和資助越戰。尼克森與沙烏地阿拉伯等波斯灣產油國達成協議,要求這些國家以美元定價石油,按要求開採盡可能多的石油,並將貿易盈餘回收為美國金融資產。如果你相信某些報導的話,美國操縱某些海灣國家提高石油價格,以便為這種新的貨幣結構提供支撐。

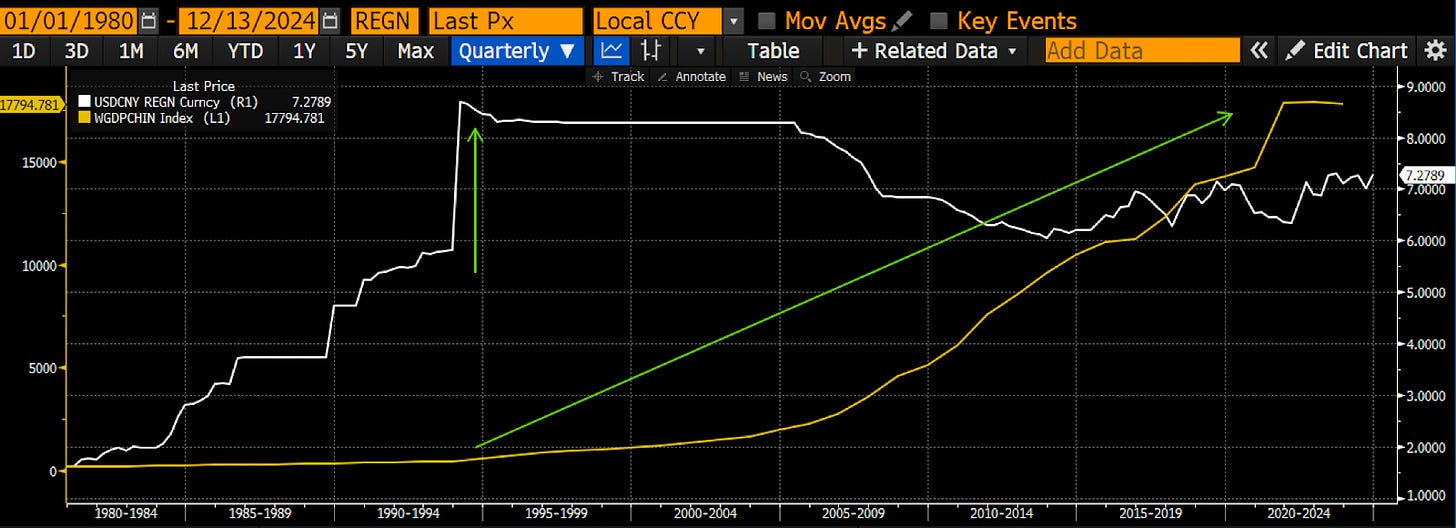

1994 – 2024 :石油人民幣體系

中國在1994 年大幅貶值人民幣,以應對通膨、銀行危機和出口產業的低迷。同時,中國和其他亞洲經濟體採取了重商主義政策,透過廉價出口商品累積美元儲備,用於支付能源和高端製造品的進口。這項政策不僅推動了全球化,還將十億低薪勞動力引入國際市場,壓低了已開發國家的通膨水平,使得西方央行能夠長期維持低利率政策。

白色線條代表美元兌人民幣匯率(USDCNY),黃色線條代表以恆定美元計算的中國GDP。

2024 – 至今?

我尚未為正在形成的體系命名。然而,川普的當選是改變全球貨幣體系的催化劑。需要明確的是,川普並不是這項重組的根本原因;相反,他直言不諱地指出需要改變的不平衡,並願意採取高度破壞性的政策,以迅速推動他認為對美國人最有利的變化。這些改變將終結石油人民幣體系。正如我在本文中所論述的,這些變化將導致全球範圍內法定貨幣供應的增加以及金融壓制的加劇。這兩者必然發生,因為無論是美國、歐盟、中國或日本的領導人,都不願意透過去槓桿化來實現新的永續平衡。相反,他們將選擇印鈔並摧毀長期政府公債和銀行儲蓄存款的實際購買力,以確保菁英階層在新體系中的掌控力。

接下來,我將從川普的目標概述開始,然後評估各經濟體或國家的反應。

川普的真相

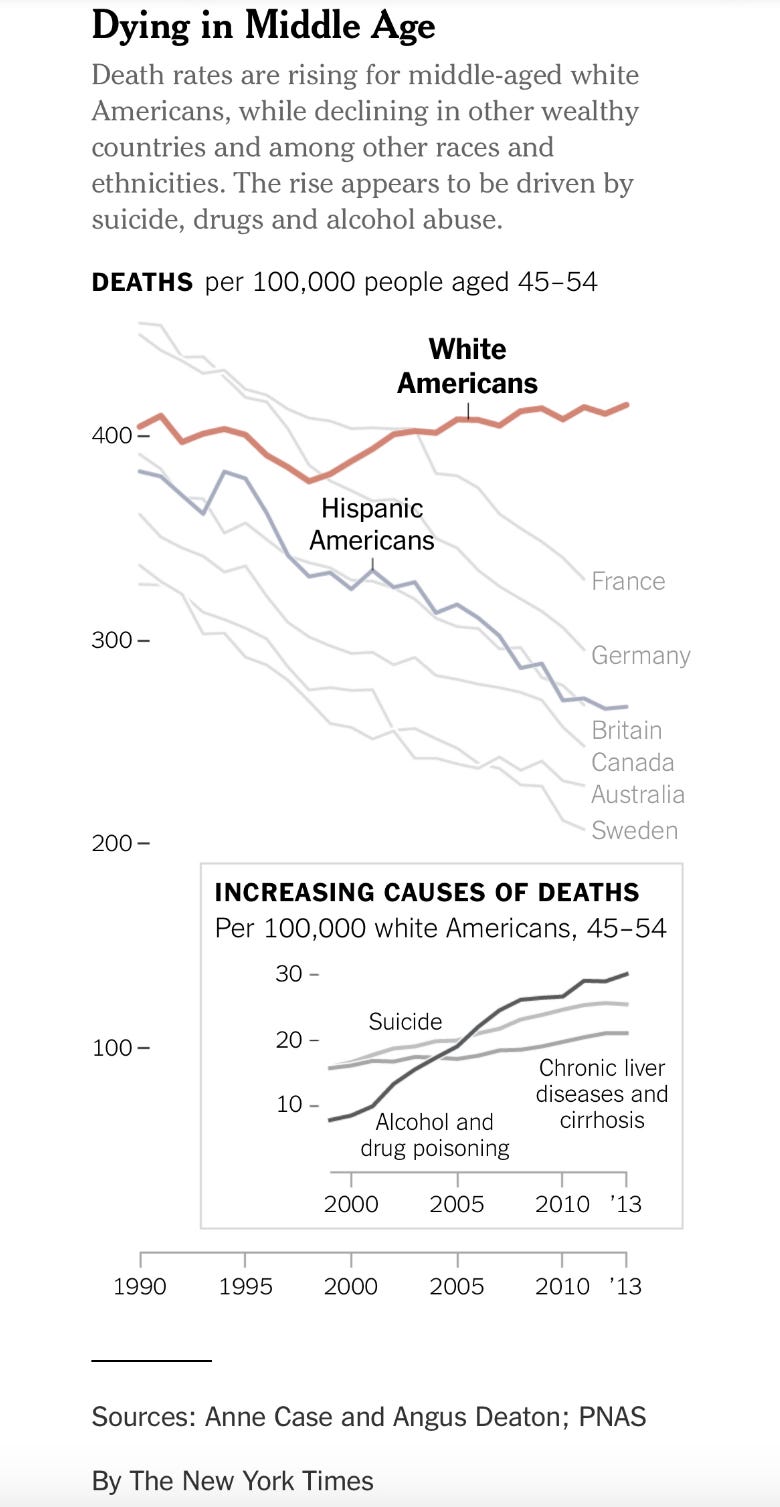

為了維持石油人民幣體系,美國必須維持經常帳和貿易帳的赤字。這種結果導致了美國經濟的去工業化和金融化。如果你想了解其機制,我建議閱讀Michael Pettis 的全部著作。我並不是說這就是世界應該改變經濟體系的原因,但自1970 年代以來,所謂的「美式和平」服務的普通美國白人男性顯然已經失去了很多。這裡的關鍵是「普通」一詞;我並不是在談論像JP Morgan 的CEO Jamie Dimon 和Goldman Sachs 的CEO David Solomon 這樣的高層人士,也不是那些為他們工作的普通白領。我指的是那些曾經在Bethlehem Steel 有一份工作、有自己的房子和伴侶的普通人,而現在他們唯一接觸的女性可能是美沙酮診所的護士。這一點顯而易見,因為這群人正在透過酒精和處方藥緩慢自殺。相較於二戰後他們曾經享有的高生活水準和工作滿意度,如今的狀況顯然已糟糕透頂。眾所周知,這正是川普的基本盤,他以一種其他政治家不敢的方式與他們對話。川普承諾將工業帶回美國,為他們悲慘的生活注入意義。

對於那些熱衷於「電子遊戲戰爭」的嗜血美國人來說(這是一個非常強大的政治群體),當前美國軍隊的狀態堪稱一種恥辱。美國軍隊與任何近乎或真正的對手(目前只有俄羅斯和中國符合這一條件)的優越性神話,起源於美國軍隊在二戰中從希特勒的侵略中「解放」了世界。但事實並非如此;蘇聯付出了數千萬人的生命才擊敗了德國人,美國祇是收尾的角色。史達林對美國在西歐戰場上對希特勒發動大規模攻勢的拖延感到絕望。美國總統羅斯福讓蘇聯流血,以減少美國士兵的傷亡。在太平洋戰場上,儘管美國擊敗了日本,但他們從未面對日本陸軍的全面進攻,因為日本將其大部分兵力投入了中國大陸。好萊塢與其在電影中神化諾曼地登陸,不如描繪史達林格勒戰役和朱可夫將軍的英雄主義,以及數百萬犧牲的俄羅斯士兵。

二戰後,美國軍隊在韓戰中與北韓打成平手,在越戰中輸給了北越, 2021 年在阿富汗經歷了混亂的撤軍,現在又在烏克蘭輸給了俄羅斯。美國軍隊唯一可以引以為傲的,是在兩次波斯灣戰爭中使用高度複雜且過於昂貴的武器對付第三世界國家如伊拉克。

戰爭的成功是工業經濟實力的體現。如果你關心戰爭,美國經濟其實是「虛假繁榮」的。是的,美國人可以進行無與倫比的槓桿收購,但他們的武器系統是中國進口零件的拼湊品,價格高昂,卻被迫賣給像沙烏地阿拉伯這樣的“被綁架客戶”,這些客戶必鬚根據地緣政治協議購買這些系統。而俄羅斯,其經濟規模僅為美國的十分之一,卻能以遠低於美國常規武器的成本生產出無法攔截的高超音速飛彈。

川普並不是一個「和平至上」的嬉皮士;他完全相信美國的軍事優勢和例外主義,並樂於利用這種軍事力量屠殺敵人。記得在他的第一個任期內,他在伊拉克領土上刺殺了伊朗將軍Qasem Soleimani,這一行為讓許多美國人歡欣鼓舞。川普毫不在意侵犯伊拉克領空,也無視美國並未正式與伊朗交戰的事實,單方面決定暗殺另一國的將軍。因此,他希望重新武裝這個帝國,讓其軍事能力與宣傳相符。

川普主張透過再工業化重振美國經濟,這不僅有助於那些希望擁有優質製造業工作的人,也能支持那些希望擁有強大軍隊的人。要做到這一點,就需要扭轉石油人民幣體系下所形成的不平衡。這將透過削弱美元、提供稅收補貼和生產補助、以及放鬆監管來實現。所有這些措施將使企業將生產轉回美國變得經濟上可行,因為目前中國仍然是生產的最佳場所,這要歸功於三十年來的親增長政策。

在我的文章Black or White中,我談到了為窮人實施的量化寬鬆(QE) 如何為美國的再工業化提供資金。我相信即將上任的美國財政部長貝森特將推行這樣的工業政策。然而,這需要時間,而川普需要立即展示能夠吸引選民的成果,作為他執政第一年的進展向選民推銷。因此,我認為川普和貝森特必須立即讓美元貶值。我想討論這如何是可能的以及為什麼它必須在2025 年上半年發生。

比特幣戰略儲備

「黃金是貨幣,其他一切都只是信用。」— JP Morgan

川普和貝森特多次強調,為了實現美國的經濟目標,有必要削弱美元。那麼,美元應該相對於什麼貶值呢?又該在何時進行?

全球主要出口國中,除了美國之外,依序為中國(人民幣)、歐盟(歐元)、英國(英鎊)和日本(日圓)。如果希望吸引更多企業將生產遷回美國,美元必須對這些貨幣貶值。企業不一定需要在美國註冊;川普也接受中國製造商在美國設廠並在本地銷售商品。但關鍵是,美國消費者必須購買「美國製造」的產品。

過去透過國際協調調整匯率的方式已經過時。如今,無論在經濟或軍事上,美國相較於其他國家的實力都不如上世紀80 年代。因此,Bessent 無法單方面要求其他國家調整其貨幣兌美元的匯率。當然,他可以透過關稅或其他手段施壓,但這需要大量時間和外交努力。而實際上,還有一種更直接的方式。

美國目前擁有全球最多的黃金儲備,約8, 133.46 噸,這為實現美元貶值提供了獨特優勢。眾所周知,黃金是全球貿易的真正貨幣。雖然美國已經脫離金本位制50 年,但在歷史上,金本位制一直是主流,而目前的法定貨幣體系反而是例外。因此,最簡單的路徑是讓美元相對於黃金貶值。

目前,美國財政部在資產負債表上將黃金定價為每盎司42.22 美元。如果貝森特能說服國會提高黃金的法定價格,美元相對於黃金的貶值將直接為財政部在聯準會的帳戶增加信用額度。這些新增資金可以直接用於經濟支出。每當黃金價格上調3, 824 美元/盎司,就能為財政部帶來1 兆美元的額外資金。例如,將黃金價格調整至目前現貨價格,就能增加約6,950 億美元的財政儲備。

透過這種方式,美國政府可以透過調整黃金價格「憑空」創造美元,並將其用於購買商品和服務。這種操作本質上就是法定貨幣的貶值。由於其他法定貨幣的價值也隱含地與黃金掛鉤,這些貨幣將自動相對美元升值。美國無需與其他國家協商,就能迅速實現美元對主要貿易夥伴貨幣的大幅貶值。

有人可能會問,其他出口國是否會透過讓自己的貨幣對黃金貶值更多來恢復競爭力?理論上可以,但由於美元的全球儲備貨幣地位,這些國家無法效法美國的黃金貶值策略,否則將面臨惡性通膨的風險。尤其是因為這些國家在能源和食品方面無法像美國那樣實現自給,這種通膨將導致嚴重的社會動盪,進而威脅執政者的地位。

如果問需要多大的美元貶值才能推動美國經濟的再工業化?答案就是新的黃金價格。如果我是Bessent,我會採取大膽的行動,例如將黃金價格重新估值至每盎司10, 000 至20, 000 美元。根據Luke Gromen 的估算,如果回到1980 年代黃金與聯準會負債的比例,黃金價格可能需要上漲14 倍,達到每盎司約4 萬美元。這並非我的預測,而是說明當前美元相對於黃金的高估程度。

身為黃金支持者,我持有實體金條並投資黃金礦業ETF,因為美元最容易的貶值方式就是相對於黃金。而這項操作也將對加密貨幣市場產生深遠影響。

比特幣戰略儲備(BSR)的概念正是基於這個邏輯。美國參議員Lummis 提議立法,要求財政部在五年內每年購買200, 000 個比特幣,並透過提高政府資產負債表上黃金的價格來為這些購買提供資金。這項提議的核心在於,比特幣作為“最硬的貨幣”,可以幫助美國在數位和現實經濟中保持金融主導地位。

如果政府的經濟政策與比特幣價格密切相關,那麼它將更傾向於支持比特幣和加密貨幣生態系統的擴展。這種邏輯與政府支持國內黃金開採和黃金交易市場的方式類似。例如,中國透過上海黃金期貨交易所鼓勵國內黃金持有,便是增加國家黃金儲備的一種政策實踐。

如果美國政府透過黃金貶值創造更多美元,並用其中一部分資金購買比特幣,那麼比特幣的法定貨幣價格將隨之上漲。這種上漲將進一步引發其他國家的競爭性主權購買,因為它們需要趕上美國的步伐。在這種情況下,比特幣的價格可能會呈指數級增長。畢竟,在政府主動貶值法幣的背景下,誰還會願意出售比特幣換取貶值的法幣呢?當然,長期持有者最終會在某個價格點出售比特幣,但這個價格絕對不會是10 萬美元。儘管這一邏輯清晰合理,我仍然不認為比特幣戰略儲備(BSR) 會真正實施。我認為,政治家們更傾向於將新創造的美元用於民生項目,以確保他們在即將到來的選舉中獲得勝利。然而,即使BSR 不會發生,僅僅是這種可能性就足以產生市場的購買壓力。

我雖然不認為美國政府會買比特幣,但這並不影響我對比特幣價格的樂觀預期。黃金貶值將創造大量的新美元,而這些美元最終將流入實際商品、服務和金融資產。根據歷史經驗,比特幣的價格成長速度遠快於全球美元供應的成長速度,這是因為比特幣的總量有限,且流通量逐漸減少。

圖中白線為聯準會資產負債表,黃線為比特幣價格,兩者皆以2011 年1 月1 日的指數值100 為基準。聯準會資產負債表成長了2.83 倍,而比特幣價格則成長了317, 500 倍。

總結來說,快速且顯著地削弱美元是川普和Bessent 實現其經濟目標的第一步。這項措施可以在無需與國內立法者或外國財政部門協商的情況下迅速完成。考慮到川普需要在一年內展示成果,以幫助共和黨保持對眾議院和參議院的控制,我預計美元/黃金的貶值將在2025 年上半年進行。

接下來,讓我們聚焦中國,探討他們將如何應對川普的核心政策。

中國的應對措施

中國目前面臨兩大挑戰:一是就業問題,二是房地產問題。而川普的政策無疑增加了這些挑戰,因為美國同樣需要為一般民眾創造更高薪的工作,並增加對生產能力的投資。川普及其團隊的主要武器是弱勢美元和關稅,那麼中國應對的措施是什麼?

我認為,中國已經明確表示,必須從意識形態上接受量化寬鬆(QE),並進一步允許人民幣自由浮動。到目前為止,中國幾乎沒有透過央行印鈔來進行財政刺激,這主要是為了避免加劇國內經濟的不平衡。此外,中國一直處於觀望狀態,等待美國新政府的政策方向。然而,最近幾週的跡象表明,中國將透過傳統的QE 管道進行大規模經濟刺激,並允許人民幣按照市場需求自由交易。

對於為什麼QE 會導致人民幣貶值的疑問,可以從以下邏輯理解:QE 會增加人民幣的供應量。如果人民幣供應的成長速度超過其他貨幣,那麼人民幣相對於這些貨幣自然會貶值。此外,人民幣持有者可能會提前行動,將人民幣兌換成比特幣、黃金或美國股票等固定供應的資產,以保護自己的購買力。這種行為也會進一步加劇人民幣的貶值。

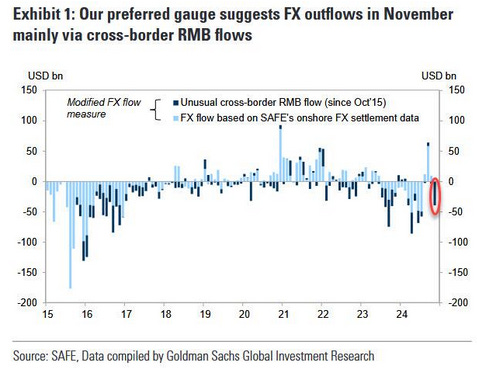

圖為投資者開始將資金撤出中國的趨勢。

正如我之前所提到的,由於中國在糧食和能源方面的依賴性,他們無法透過讓人民幣相對於黃金貶值來與美國抗衡。這將導致惡性通膨,最終威脅中國共產黨的執政地位。然而,中國可以透過大幅增加人民幣供應來緩解房地產危機,避免通貨緊縮。最近的一則新聞表明,中國人民銀行(PBOC) 已經準備好應對川普的關稅威脅,允許人民幣貶值,這標誌著中國可能全面啟動QE 政策。

「隨著川普重返白宮,中國的最高領導人和政策制定者正在考慮允許人民幣在2025 年進一步貶值,以應對更高的美國貿易關稅。」— 路透社,2024 年 12 月11 日

人民銀行並未明確說明其允許人民幣自由浮動的真正原因,這可能是為了避免進一步加劇資本外流。如果直接告訴富裕階層,人民銀行的政策將集中在印鈔票和購買政府債券上,可能會引發投資者的恐慌,導致資本迅速外逃。資金可能會先流入香港,然後再轉移到世界其他地區。因此,人民銀行更希望透過暗示的方式,引導投資人將資金投入國內股票和房地產市場,而非轉移到海外。

正如我在文章Lets Go Bitcoin中預測的,中國人民銀行(PBOC) 將透過大規模的量化寬鬆(QE) 和貨幣刺激政策來遏制通貨緊縮。我們可以透過觀察中國政府公債(CGB) 的殖利率是否上升來判斷這些政策的效果。目前,CGB 的收益率處於歷史最低水平,因為投資者更傾向於選擇本金受保護的政府債券,而不是冒險投資於波動較大的股票和房地產市場。這種選擇反映了市場對中國經濟中期前景的悲觀情緒。要扭轉這種情緒並不複雜:只需大規模印鈔,並透過央行的公開市場操作將政府債券從投資者手中回購。這正是量化寬鬆的定義。有關這一過程的詳細說明,請參考我在Black and White一文中的圖表分析。

從宏觀層面來看,印鈔的主要問題在於人民幣的外部價值。雖然強勢人民幣有一些好處,例如讓中國消費者更便宜地購買進口商品、增加貿易夥伴使用人民幣結算的可能性,以及幫助企業以更低的利率借貸人民幣,但在川普的政策壓力下,這些好處顯得微不足道。美國可以比中國更大膽地印鈔而不引發惡性通膨,這一點川普和貝森特已經表明。因此,人民幣兌美元的匯率可能會浮動,短期內這意味著人民幣將貶值。

在貝森特推動美元對黃金大幅貶值之前,人民幣的貶值將有助於中國製造商出口更多商品。這種短期的優勢將有助於中國在與川普團隊談判時爭取更有利條件,例如讓中國企業更容易進入美國市場。

對於加密貨幣投資者來說,重要的問題是:面對人民幣供應成長的訊號,中國的投資者會如何反應?澳門的博彩和香港的企業等合法資本外流管道是否會被允許繼續運作,還是會被關閉以限制資本外逃?考慮到美國正在限制某些資金((例如德克薩斯州公立大學捐贈基金)投資中國資產,那麼中國也可能採取類似措施,防止新印的人民幣通過香港流向美國。這些人民幣必須被引導至中國本土的股票和房地產市場。

對於加密貨幣市場而言,短期內,中國資本可能透過香港流向美元,並購買比特幣和其他加密貨幣。在中期,一旦中國政府禁止透過明顯管道將資本轉移到海外,問題將變成香港的加密貨幣ETF 是否會被允許接受來自中國大陸的資金。如果透過香港的國有資產管理公司控制加密貨幣可以提升中國的競爭力,或至少讓中國在加密領域與美國平起平坐,那麼香港的加密貨幣ETF 將迅速吸引大量資金。這將為加密貨幣市場帶來新的推動力,因為這些ETF 將需要在全球市場上購買現貨加密貨幣。

日本:落日帝國的抉擇

儘管日本的政治菁英為其文化和歷史感到自豪,但他們仍然在很大程度上依賴美國的支持。二戰後,日本在美元貸款和免關稅進入美國市場的幫助下迅速重建,並在1990 年代初成為世界第二大經濟體。同時,日本也建造了全球最多的滑雪場,這對我的生活方式至關重要。

然而,正如1980 年代一樣,如今日本與美國之間的貿易和金融失衡再次成為焦點。當時的貨幣協議導緻美元走弱、日圓走強,最終引發了1989 年日本股票和房地產市場的泡沫破裂。為了加強日圓,日本央行不得不收緊貨幣政策,這直接導致了泡沫的崩潰。這也說明,寬鬆的貨幣政策往往會吹大資產泡沫,而一旦政策收緊,泡沫就會破裂。今天,日本的政治家可能再次為了迎合美國的需求而採取類似的「金融切腹」行動。

目前,日本是美國國債的最大持有國,並實施了激進的量化寬鬆政策,隨後發展為殖利率曲線控制(YCC),這導緻美元兌日圓的匯率極度疲軟。我在Shikata Ga Nai和Spirited Away兩篇文章中詳細探討了美元兌日圓匯率的重要性。

川普的經濟策略明確指出,美元需要相對於日圓升值。川普和貝森特清楚地表明,這項調整勢在必行。與中國不同,日本的貨幣調整並非對抗性的,而是由貝森特直接決定美元兌日圓的匯率,而日本將被迫遵從。

然而,讓日圓升值的關鍵問題在於,日本央行(BOJ) 必須提高利率。如果沒有政府的干預,以下情況可能會發生:

隨著利率上升,日本政府公債(JGB) 的吸引力增強,日本的企業、家庭和退休基金可能會拋售外國資產(主要是美國國債和股票),將所得外幣兌換為日元,並轉而購買JGB。

JGB 收益率的上升意味著其價格下降,這將對日本央行的資產負債表造成嚴重衝擊。此外,日本央行持有大量的美國國債和股票,隨著日本投資者拋售這些資產以回流資金,其價格也可能下跌。同時,日本央行也需要為日元銀行儲備支付更高的利息。這些變化最終可能讓日本央行的償付能力面臨巨大壓力。

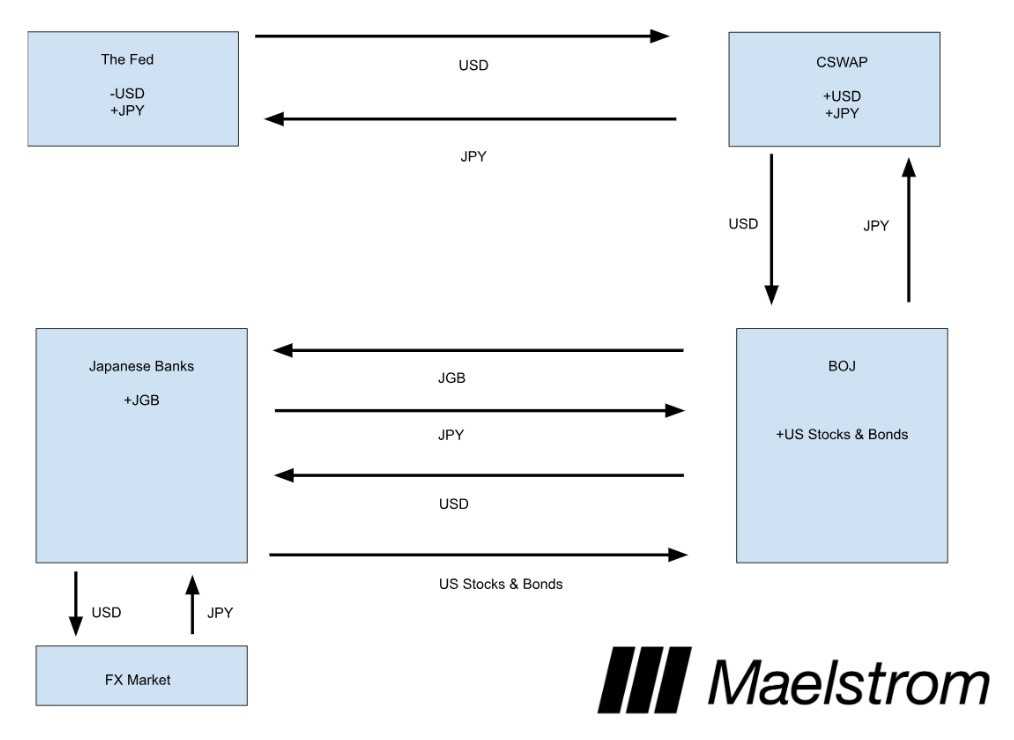

川普顯然不希望日本的金融體系崩潰。美國在日本的海軍基地對於遏制中國的海上擴張至關重要,而日本生產的半導體等關鍵產品也確保了美國能夠獲得穩定的供應。因此,川普可能會指示貝森特採取一切必要措施,確保日本的金融穩定。例如,貝森特可能會利用美國財政部的權力,與日本央行進行美元兌日圓的貨幣互換(CSWAP),以便場外吸收日本拋售的美國國債和股票。這個機制的具體流程可以參考我在Spirited Away一文的描述:

聯準會透過增加美元供應,換取先前因套利交易成長而產生的日圓。

在貨幣互換中,聯準會向日本央行提供美元,而日本央行則向聯準會提供日圓。

日本央行因此持有更多的美國股票和債券,隨著美元供應量的增加,這些資產的價格將會上漲。

日本銀行則持有較多的日本公債(JGB)。

這項機制對加密貨幣市場至關重要,因為為了解決日圓-美元套利交易的平倉問題,美元的供應量將大幅增加。雖然這個過程將緩慢展開,但為了維持日本金融體系的穩定,數兆美元可能會被印製出來。

解決日美之間的貿易和金融失衡其實並不複雜,因為日本在這問題上幾乎沒有發言權。目前,日本的政治地位極為脆弱,執政的自由民主黨(LDP) 已失去議會多數席位,導致日本的治理陷入動盪。儘管日本的精英們內心對美國的粗野行為充滿厭惡,但他們並沒有足夠的政治力量來反對川普的經濟策略。

歐盟:最後的將永遠是最後

儘管許多歐洲人(至少不是穆罕默德這樣的名字)還保持著一定的基督教傳統,但「最後的將成為第一」這一聖經短語在經濟上顯然不適用於歐盟。最後的將永遠是最後。出於某種原因,歐洲的精英政治家似乎總是甘願接受來自美國的無情壓制。

事實上,歐洲本應盡全力加強與俄羅斯和中國的合作。俄羅斯能夠透過管道提供廉價能源,並為歐洲提供豐富的糧食供應。中國則能提供高品質、低成本的製造商品,同時願意以驚人的數量購買歐洲的奢侈品。然而,歐洲大陸卻一直受制於兩個島國——英國和美國,而未能融入一個龐大且不可阻擋的歐亞共同繁榮圈。

由於歐洲不願購買廉價的俄羅斯天然氣,也拒絕放棄綠色能源轉型的虛假承諾,更不願與中國進行互惠互利的貿易,德國和法國的經濟正陷入困境。作為歐洲經濟的兩大引擎,德國和法國的衰退也讓整個歐洲大陸顯得更加疲軟,幾乎淪為阿拉伯人、俄羅斯人(儘管現在可能減少)和美國人的度假勝地。這一切充滿諷刺,因為歐洲精英們對這些地區的人民往往抱持著深深的偏見。

今年,Super Mario Draghi(2024 年9 月發表《歐洲競爭力的未來》演講)和Emmanuel Macron( 2024 年4 月發表《歐洲演講》 )分別發表了兩場關鍵演講。對歐洲人來說,這些演講令人感到沮喪,因為儘管兩位政治家準確地指出了歐洲面臨的核心問題——高昂的能源成本和國內投資不足,但他們的解決方案卻歸結為「透過印更多的錢來資助綠色能源轉型,並採取更多金融壓制措施」。

事實上,更有效的解決方案應當是:放棄對美國政策的盲目支持,與俄羅斯達成和解以獲取廉價天然氣,發展核能,加強與中國的貿易,並徹底放鬆對金融市場的監管。然而,令人失望的是,儘管許多歐洲選民已經意識到當前政策組合並不符合他們的利益,並投票支持希望推動這些改變的政黨,但掌權的精英們仍透過各種非民主手段削弱多數人的意願。當前的政治動盪仍在持續,法國和德國實際上都處於沒有穩定執政政府的狀態。

川普的戰略意圖非常明確:美國需要歐洲繼續疏遠俄羅斯、限制與中國的貿易,併購買美國製造的武器,以防禦俄羅斯和中國,從而阻止一個強大的、整合的歐亞經濟體的形成。然而,這些政策對歐洲經濟帶來的負面影響迫使歐盟不得不依賴金融壓制和大規模印鈔來維持營運。我將引用Macron 的一些言論來說明歐洲未來的金融政策,並解釋為什麼如果你在歐洲持有資本,你應該感到擔憂。你需要警惕的是,未來可能會失去將資本轉移出歐洲的自由,而你的退休帳戶或銀行存款可能只能投資於表現不佳的長期歐盟政府債券。

在引用Macron 之前,先來看看一段義大利前總理、現任Jacques Delors Institute 主席Enrico Letta 的發言:「歐盟擁有高達33 兆歐元的私人儲蓄,其中34.1%存放在活期帳戶中。儲蓄利用的效率低。

Letta 的觀點非常清晰:歐洲的資本不應被美國企業利用,而應服務於歐洲自身的發展。歐盟當局有多種手段來迫使投資者將資金投向表現不佳的歐洲資產。例如,對於透過退休金或退休帳戶進行投資的資金,歐盟監管機構可以規定“合適的投資範圍”,使投資經理只能合法地投資歐盟股票和債券。而對於銀行帳戶中的資金,監管機構可以禁止銀行提供非歐盟資產的投資選項,理由是這些選項「不適合」儲戶。任何資金只要存放在歐盟監管的金融機構中,就可能受到類似Christine Lagarde 這樣的政策制定者的控制。身為歐洲央行(ECB) 行長,她的首要職責是確保歐盟金融體系的生存,而不是讓你的儲蓄跑贏通膨。

如果你以為只有達沃斯世界經濟論壇的精英們支持這樣的政策,那麼這裡還有Marine Le Pen的一句話:“歐洲必須清醒過來……因為美國將更加積極地捍衛其自身利益。”

川普的政策在歐洲的左右兩翼政治光譜中都引發了強烈反應。

回到歐盟政治家拒絕採取更簡單、更少經濟破壞性的方法來解決問題這一點,以下是Macron 對普通民眾的直接表述:「是的,歐洲依賴俄羅斯能源和化肥、將生產外包給中國並依賴美國確保安全的日子已經結束了。

Macron 強調,歐盟的資本不應流向表現最佳的金融產品,而應更多地服務歐洲內部經濟發展。他說:“第三個問題是:每年我們約3000 億歐元的儲蓄都被用來資助美國,無論是購買美國國債還是參與風險投資。這是極其荒謬的。”

此外,Macron 提議暫停Basel III 銀行監理規則。這項措施將允許銀行以無限槓桿購買價格高昂、收益率低的歐盟政府債券,而最終受損的將是持有歐元資產的投資者,因為這意味著歐元供應量將無限增加。他進一步指出:「其次,我們需要重新審視Basel 和Solvency 的適用方式。我們不能成為世界上唯一嚴格遵守這些規則的經濟體。美國,作為2008-2010 年金融危機的源頭,卻選擇不遵守這些規則。

Macron 認為,既然美國不遵循這些全球銀行規則,歐洲也沒有必要完全遵守。但這樣的政策可能會引發法幣體系的崩潰,加速比特幣和黃金的崛起。

Draghi 在最近的報告中也提到,為了維持龐大的福利體系(例如法國的政府支出佔GDP 比例高達57% ,在已開發國家中居首),歐盟每年還需要額外投資8,000 億歐元。這筆資金的來源將是歐洲央行的印鈔操作,同時透過金融壓制迫使儲戶購買長期歐盟政府債券。

我並不是胡編亂造。這些內容來自歐盟政治光譜中左右兩翼的直接表態。他們聲稱自己最了解如何投資歐盟的儲蓄。他們告訴你,銀行應該被允許使用無限槓桿來購買歐盟成員國的債券,並最終在泛歐元債券推出後,由歐洲央行統一發行這些債券。背後的理由是所謂的「川普戰略意圖」。如果川普領導下的美國削弱美元、暫停銀行監管,並迫使歐洲切斷與俄羅斯和中國的聯繫,那麼歐盟儲戶就必須接受低迴報和金融壓制。歐盟的「順從者」需要犧牲自己的資本和生活水平,以維持歐盟計畫的延續。

我相信你已經注意到這段話中帶有明顯的諷刺意味。但如果你願意為了「歐洲™」而降低自己的生活水平,我不會怪你。我敢打賭,你們中的許多人可能在公眾場合高舉歐盟的旗幟,但在私下卻會急忙打開電腦,試圖盡快找到擺脫困境的方法。你知道,逃離的方法就是在比特幣被禁止之前購買並自行保管。但歐盟的讀者們,這一切都取決於你們自己的選擇。

從全球來看,隨著歐元的流通量不斷增加,以及歐盟對本地資本的管控日益收緊,比特幣的價格將持續飆升。這種趨勢其實是當前政策的必然結果。然而,我相信,這將是一個「說一套,做一套」的局面。那些掌握權力的人可能會悄悄將資產轉移到瑞士或列支敦士登,並瘋狂地購買加密貨幣。而同時,那些一般民眾如果不採取行動保護自己的儲蓄,將在國家支持的通膨政策下遭受損失。這正是歐洲當前的無奈現實。

加密的Truth Terminal

我們的Truth Terminal 是一個全天候運作的加密自由市場。比特幣在川普11 月初勝選後的上漲,已成為法定貨幣供應加速成長的領先指標。面對「川普政策」的影響,每個主要經濟體或國家都必須迅速做出反應,而通常的因應方式是貨幣貶值和加強金融壓制。

比特幣(黃色線)正在推動美國銀行信貸(白線)的成長。

這是否意味著比特幣會一路上漲到100 萬美元而沒有任何重大的回檔?當然不是。

我認為市場並沒有意識到川普實際上能夠完成事情的時間非常有限。市場目前對川普及其團隊抱持過高期望,認為他們能夠迅速實現經濟和政治上的奇蹟。然而,導致川普受歡迎的問題已經累積了幾十年之久,不可能在短時間內解決。無論Elon Musk 在X 平台上如何宣傳,都不存在即時的解決方案。因此,川普幾乎不可能完全滿足他的支持者的期待,從而阻止民主黨在2026 年重新掌控參眾兩院。人們的不耐煩源自於他們的絕望,而川普身為一個精明的政治家,深知這一點。在我看來,這意味著他必須在上任初期採取大動作,這也是為什麼我押注他會在上任的頭100 天內推動美元兌黃金的大幅貶值。這是一種快速提升美國生產成本競爭力的簡單方法。透過這項政策,美國的生產能力將迅速回流,從而實現即時的就業成長,而不是等待五年後的效果。

在這輪加密牛市進入「市場泡沫破裂式繁榮」階段之前,我預計市場將在2025 年1 月20 日川普就職典禮前後經歷一次劇烈的下跌。 Maelstrom 團隊計劃提前減持部分部位,並希望在2025 年上半年以更低的價格重新買入一些核心資產。當然,每位交易者都會這麼說,並相信自己能精準掌握市場時機。但在大多數情況下,他們往往賣得太早,之後又因缺乏信心而無法以更高的價格重新入場,從而錯過牛市的主要漲幅。考慮到這一點,我們承諾,如果牛市在1 月20 日後繼續強勁,我們將迅速調整策略,接受短期的損失,並重新投入市場。

「川普政策」讓我看清了全球經濟秩序的結構性缺陷,也讓我明白,當前環境下最大化投資回報的最佳方式是持有比特幣和加密貨幣。因此,我將繼續在市場回調和反彈時逢低買入,抓住這一輪牛市的機會。

未來已來,選擇在你。