原文作者:BitMEX Alpha

要點速覽

儘管通膨數據不佳且 ETF 持續流出等負面宏觀因素存在,市場價格仍未下跌,顯示市場可能已觸底。

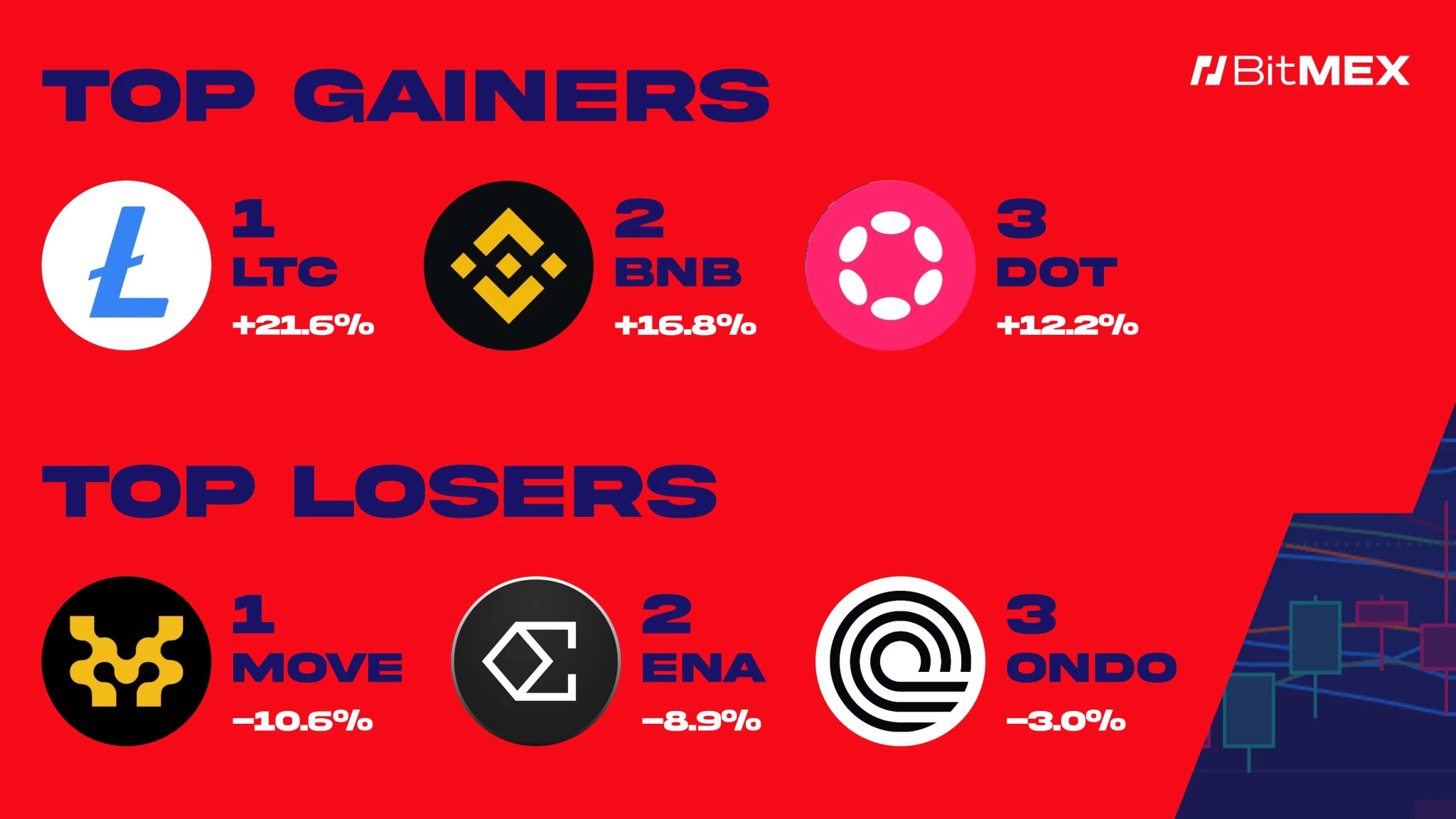

萊特幣(LTC)、BNB 和波卡(DOT)表現突出,漲幅分別達 21.6% 、 16.28% 和 12.2% ;而 MOVE、ENA 和 ONDO 表現欠佳,跌幅在-3% 至-10.6% 之間。

在交易策略部分,我們將分析去中心化交易所(DEX)與美國上市中心化交易所之間的估值差距-低估的代幣是否會成為本輪多頭市場中最佳的交易機會之一?

數據一覽

本週表現最佳

$LTC (+ 21.6% ):萊特幣在 ETF 預期推動下強勢上漲,即將突破關鍵價位

$BNB (+ 16.28% ):作為市值第四的加密貨幣,幣安幣罕見地暴漲 15% 。 CZ 表態支援 BSC 上的迷因幣,帶動 BNB 需求激增

$DOT (+ 12.2% ):在以太坊承壓之際,交易者將目光轉向由 ETH 前 CTO 開發的波卡生態

本週表現最差

$MOVE (-10.6% ):與 Berachain 等新興公鏈相比,MOVE 估值過高,價格承壓下跌

$ENA (-8.9% ):ENA 延續下跌趨勢,未見穩定跡象

$ONDO (-3% ):ONDO 進入溫和調整階段,本周小幅下跌 3%

市集快訊

宏觀動態

以太坊 ETF 本週流出 5,000 萬美元

比特幣 ETF 本週淨流出 6.77 億美元

美國 1 月通膨創 18 個月以來最快增速

巴克萊銀行透過貝萊德 ETF 持有 1.31 億美元比特幣

Coinbase 第四季營收 23 億美元,監管合規取得進展

Robinhood 第四季加密交易營收成長 8 倍,對 Coinbase 形成競爭壓力

川普旗下 World Liberty Fi 增持 MOVE,質押以太坊

SEC 審查更多索拉納 ETF 申請,獲準可能性上升

北卡羅來納州成為美國第 20 個提出比特幣儲備立法的州

聯準會主席鮑威爾維持利率不變,支持穩定幣監管,反對銀行業去金融化

專案進度

Jupiter DEX 將於下週一啟動 JUP 代幣回購

前幣安 CEO 趙長鵬暗示將推出迷因幣

灰階向 SEC 提交現貨 Cardano ETF 申請

SEC 確認受理灰階 XRP ETF 提案,進入聯邦審查階段

MyShell 快照完成,$SHELL 代幣即將發布

ZkLend 遭 950 萬美元駭客攻擊,提供 10% 賞金換回資金

OpenSea 證實即將空投代幣,並擴展至加密貨幣交易業務

交易策略

免責聲明:以下內容不構成投資建議。這只是市場新聞匯總,建議您在進行任何交易之前務必自行研究。文中內容不代表任何收益保證,BitMEX 對您的交易表現不負任何責任。

具有實際收入的代幣或將成為市場最被低估的投資機會

去中心化交易所(DEX)的崛起是加密貨幣領域最具變革性的發展之一。儘管這些 DEX 每年能產生數十億美元的實際收入,並實施積極的代幣回購計劃,但與 Coinbase(COIN)或 Robinhood(HOOD)等傳統交易所相比,DEX 代幣的估值仍然明顯偏低。即使在市場波動的環境下,加密貨幣交易所和經紀平台(如 Robinhood)的股票表現依然強勁,其最新財報凸顯了加密貨幣交易持續成長的趨勢。

以 Robinhood 為例,其交易收入年增 200% ,主要得益於加密貨幣業務的蓬勃發展。公司總營收年增 115% ,達到 10.1 億美元。值得注意的是,交易收入年增 200% 至 6.72 億美元,其中加密貨幣收入佔據重要份額,達到 3.58 億美元,年增 700% 。此外,選擇權交易收入成長 83% ,股票交易收入成長 144% 。

面對如此亮眼的業績表現和加密貨幣交易的爆發式增長,我們不禁要問:如果 Robinhood 因其加密貨幣收入增長而股價上漲,那麼我們該如何評估那些同樣產生數億美元收入的現有加密項目的價值?這些項目,尤其是 DEX,不僅在產業中蓬勃發展,也實施了 Robinhood 所沒有的代幣回購等機制。相較於單純投資傳統交易所,投資具有實際收入和資本回報承諾的 DEX 代幣是否會是更明智的選擇?

價格收入比分析:DEX 估值僅為傳統交易所的零頭

傳統交易所相對於其收入來說估值偏高。以 Coinbase(COIN)為例,其市值達到 740 億美元,相當於其 66 億美元年化收入的 11.2 倍。同樣,Robinhood(HOOD)的市值為 560 億美元,是其 30 億美元年收入的 18.6 倍。

相較之下,領先的去中心化交易所(DEX)儘管成長更快且具有獨特優勢,但估值倍數卻明顯更低:

Raydium:價格/收入比為 5-6 倍

市值 15 億美元,年收入 2.5 億-3 億美元

Jupiter:價格/收入比為 6 倍

市值 20 億美元,年收入 3 億-4 億美元

Metaplex:價格/收入比為 5 倍

市值 2.3 億美元,年收入 4,000 萬-5,000 萬美元

Hyperliquid:價格/營收比約 12 倍

市值 80-90 億美元,年收入 5 億-7 億美元

雖然 Hyperliquid 的價格/收入比(12.7 倍)略高於 Coinbase(11.2 倍),但其積極的回購政策(超過 50% 的手續費用於回購)以及在永續期貨領域的主導地位,使其成為一個極具吸引力的投資機會。關鍵差異在於,Hyperliquid 不僅成長迅速,還在進行大規模回購,而 Coinbase 等傳統交易所並未實施回購計劃,這進一步凸顯了市場對 DEX 代幣定價的低效性。

回購:提升代幣持有者價值的催化劑

這些項目的一個重要特點是透過積極的回購計劃來回報持有者。與 Robinhood 和 Coinbase 不同,這些加密項目實施代幣銷毀機制,增加稀缺性並有望推高代幣價值。

與傳統交易所相比,DEX 正在透過積極的代幣回購和銷毀開創通縮型代幣經濟模式:

Raydium:將 12% 的手續費用於回購

Hyperliquid:每年將超過 50% 的手續費(6.84 億美元)用於回購,供應量減少速度超過任何競爭對手,預計每年可減少約 10% 的供應量

Jupiter:作為 Solana 最大的 DEX,承諾將 50% 的手續費(每年 1.5-2 億美元)用於回購

Metaplex:每月銷毀 200-300 萬美元(每年 240-3600 萬美元),佔 4000-5000 萬美元手續費的 50%

風險:加密市場的週期性與永續性

雖然 DEX 代幣基於當前的價格/收入比和強勁的成長潛力顯得被低估,但我們也需要審慎考慮投資這類專案的風險。其中最主要的風險是週期性——加密市場本質上具有週期性波動,往往經歷爆發式增長後會進入長期調整期。這種週期性會顯著影響去中心化交易所的收入和交易量,使其獲利預測比傳統市場更具不確定性。

DEX 面臨的另一個關鍵挑戰是成長的可持續性。以 Raydium 和 Jupiter 為例,儘管目前發展勢頭良好,但仍容易受到外部因素的衝擊。最近 BNB 鏈上交易量激增就是一個典型案例,這源自於趙長鵬對幣安原生鏈上迷因幣的推廣。這導致 Solana 鏈上的交易量顯著下降,進而影響了基於 Solana 的 DEX(如 Raydium 和 Jupiter)的收入。

這種情況凸顯了第一層(L1)區塊鏈之間的激烈競爭。隨著新趨勢的出現,某些生態系統可能迅速吸引註意力和流動性,而其他生態系統的使用者基礎則可能萎縮。例如,當 BNB 鏈因迷因幣熱潮而備受關注時,Solana 的市場份額暫時被削弱,這直接影響了 Raydium 和 Jupiter 等 Solana 生態項目的收入。這種交易量的持續波動會導致 DEX 代幣價格和收入的不穩定性。

此外,特定生態系統或代幣的興衰,尤其是由投機趨勢或用戶偏好突變驅動的變化,進一步增加了 DEX 代幣表現的不可預測性。雖然 DEX 的長期發展前景依然看好,但在評估其收入成長的可持續性時,必須充分考慮加密市場的周期性和競爭格局突變的風險。

結論:DEX 代幣的投資機遇

總的來說,儘管 DEX 代幣面臨市場週期性和區塊鏈生態系統間激烈競爭等風險,但它們仍然為投資者提供了極具吸引力的機會。這些代幣目前的市場低估值(體現在較低的價格/收入比和強勁的收入成長)值得關注。更重要的是,它們積極的回購計畫(這是傳統交易所如 Robinhood 所不具備的)提供了額外的價值創造機制,有助於緩解市場波動的影響。隨著 DeFi 的成長速度超過傳統交易所,以及 DEX 不斷創新和擴張,願意超越短期波動的投資者將迎來重要機會。隨著市場日益成熟,DEX 基本面與其代幣估值之間的差距很可能會逐步縮小,帶來可觀的長期收益。現在正是認識到這些代幣真正價值的時機——它們是快速發展市場中被低估的瑰寶。