原創|Odaily星球日報( @OdailyChina )

作者|Wenser( @wenser 2010 )

3 月底,據Fortune 消息稱,穩定幣發行商Circle 已聘請投行啟動IPO 籌備工作,計劃於4 月下旬向SEC 公開遞交上市申請;4 月 1 日,Circle 正式向美國SEC 提交了S-1 招股說明書,計劃以CRCL 股票代碼登陸紐交所。正在市場認為此舉或許意味著,「川普上台後的加密IPO 第一股」再無懸念之時,短短數天之後,隨著川普關稅貿易戰的正式打響,有市場消息稱Circle 將推遲IPO 進程。由此,在川普上台立志建立加密友好政府之後的加密IPO 最終花落誰家,懸念仍在繼續。

Odaily星球日報將於本文結合穩定幣市場現狀、美國加密監管趨勢以及 Circle 估值系統與其他潛在 IPO 加密項目予以比較分析。

懸念一:Circle 能否奪得「首個穩定幣概念股」桂冠?

先說結論,Circle 大概率能夠奪得「首個穩定幣概念股」的桂冠的。

理由如下:

1.主要競爭對手無意採取「上市IPO 發展路線」。先前,在Circle 提交IPO 申請招股書後,USDT 背後發行商Tether 執行長Paolo Ardoino發文稱,Tether 不需要上市。 (Odaily星球日報註:值得一提的是,Paolo 的推文配圖為其本人與華爾街銅牛的合照,頗有些「我不需要去找華爾街投行們聊上市,而是華爾街投行們需要我」的強勢意味)

Tether CEO 的霸氣發言

2. Circle 穩居穩定幣發行商第二席位。根據Coingecko 網站消息,USDC 目前市值高達 601.4 億美元,僅次於市值高達1,440 億美元的USDT,排名加密貨幣產業市值第 6 位。

3. Circle 的合規體系完善,堪稱「最合規的穩定幣發行商」。據了解, Circle 在美國註冊為貨幣服務業務(MSB),並遵守《銀行保密法》(BSA)等相關法規;其在美國49 個州、波多黎各和哥倫比亞特區擁有貨幣傳輸許可證; 2023 年,Circle 獲得新加坡金融管理局(MAS)頒發的主要支付機構許可證,允許其在新加坡運營; MiCA)法規在歐洲發行USDC 和EURC。可以說,USDC 是為數不多的在美國、歐洲乃至亞洲地區都採取合規運作的穩定幣之一。

因此,按照目前的IPO 申請文件提交進度以及USDC 的市場地位、其他競爭對手錶現態度而言,對於“首個穩定幣概念股”,Circle 應該勢在必得。

下一個問題是:Circle 主營業務是否能成為IPO 後的市值支撐?答案還需要從Circle 的IPO 招股書中尋找。

懸念二:Circle 的USDC 穩定幣是一門穩賺不賠的好生意嗎?

同樣先說結論,目前來看,Circle 的營運狀況並不是特別樂觀。

此前,我們曾在《「第一穩定幣」USDT 市值創新高,揭秘 Tether 背後的千億商業帝國》一文中對穩定幣賽道霸主Tether 的具體情況及商業模式進行了詳細分析;在《 7 大加密吸金機器盤點:年利潤 140 億美元,它才是加密世界「數 40 億美元」中對數 20 億美元員工的終極稅人效比分析,Tether 的「高利潤、小團隊」使其榮登榜首。

但Circle 的IPO 招股書顯示,其經營狀況顯然與Tether 有較大差距:

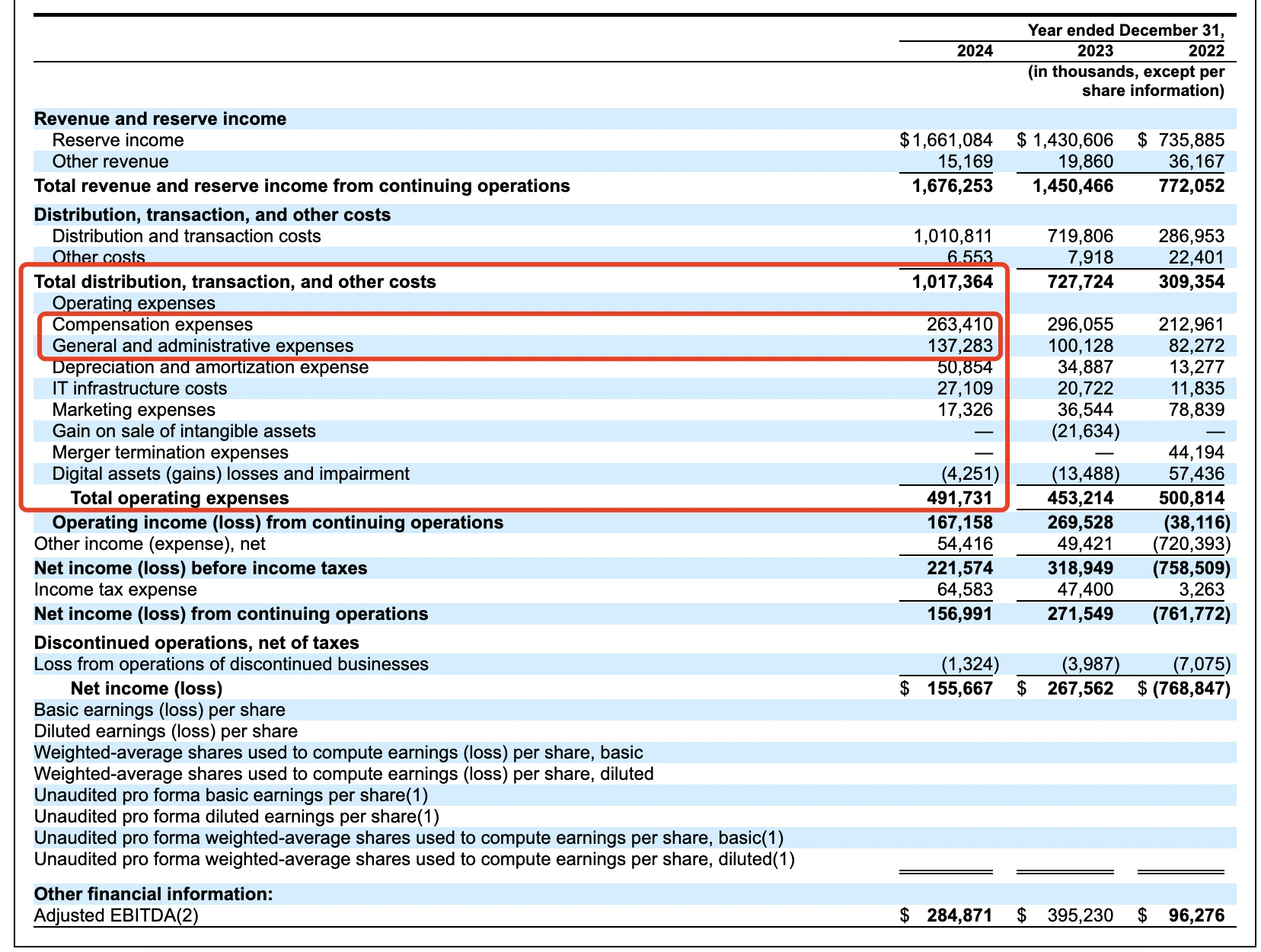

具體營收方面: 2024 年,Circle 報告營收為16.8 億美元,高於前一年的14.5 億美元,年增率16.5% ;然而,其淨利從2.68 億美元下降至1.56 億美元,年減42% 。部分原因是支付給合作夥伴的9.08 億美元的分銷成本(包括Coinbase、Binance)。

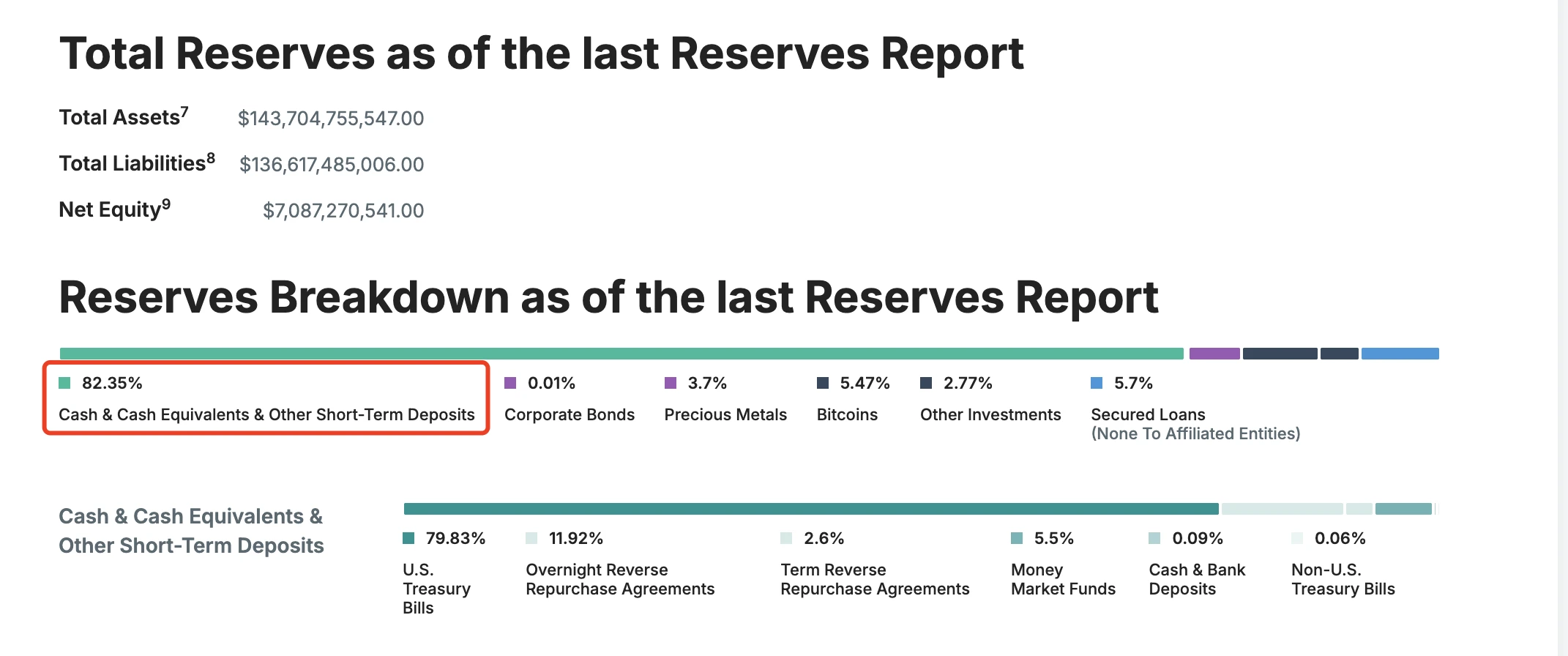

儲備資金方面:USDC 的儲備金約85% 投資於美國國債(由 BlackRock 的CircleReserveFund 管理),約20% 存放於美國銀行系統的現金存款;與之相比,USDT 的儲備金更為多元化,其中還包括5.47% 的BTC。

管理人員成本方面:根據招股書信息,Circle 每年花費超 2.6 億美元的員工薪酬以及接近 1.4 億美元的行政費用;折舊和攤銷費用高達5085 萬美元,IT 基礎設施費用也高達2710 萬美元,市場營銷費用為 1732 萬美元左右。不得不說,Circle 在支出這方面的名義遠遠複雜於Tether。

Circle 近三年經營數據

此外,值得注意的是,Circle 的收入來源遠不及Tether,其99% 的收入來自儲備利息,約 16.61 億美元;其交易費和其他收入僅為 1,516.9 萬美元。

換言之,現階段,Circle 做的是「存款吃利息」的生意,而非如同Tether 那樣能夠「一樣業務吃兩頭」——既能夠賺取儲備生息收益,又能夠借助資金贖回收取對應服務手續費。要知道,跨國支付的市場規模高達150 兆美元,而現在,這塊市場主要由更去中心化、更不受監管箝制的USDT 所佔據。

與之相對的是,Circle 目前仍受到Coinbase、Binance 這些「合作夥伴」的箝制。

懸念三:與Coinbase 的曖昧關係是否還會持續?

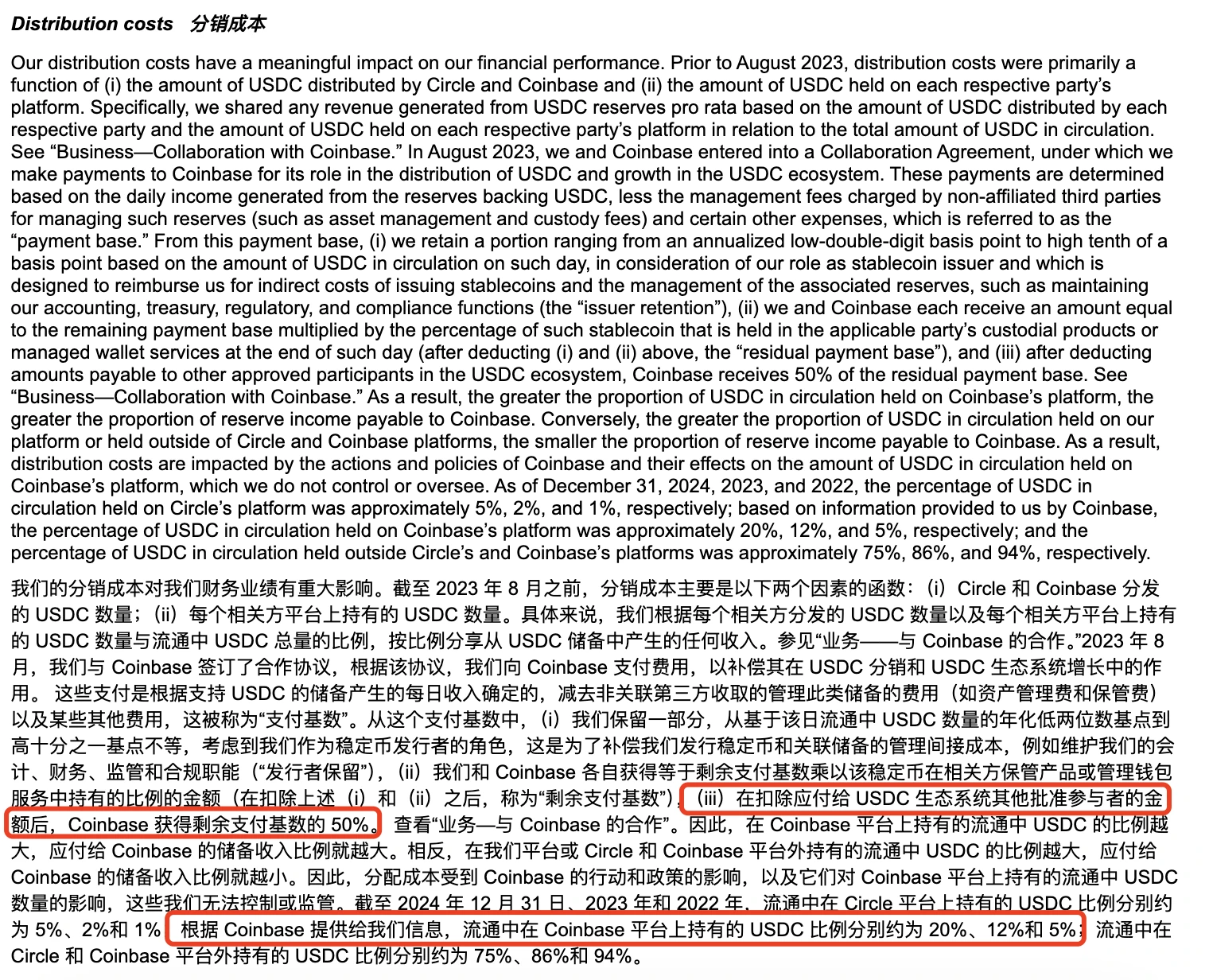

Circle 背後公司全稱為Circle Internet Financial, Inc.,最初由Jeremy Allaire 和Sean Neville 於2013 年創立;USDC 的治理由Circle 和Coinbase 共同成立的Centre Consortium 管理。然而,隨著監管環境的變化, 2023 年8 月, Circle 花費2.1 億美元股票收購了Centre Consortium 中Coinbase 的對應股份,全面接管了USDC 的發行和治理,但二者 50% : 50% 的分成協議仍然延續至今。

Circle 招股書中配銷成本訊息

2024 年,Circle 向Coinbase 支付的9.08 億美元的分銷成本中,根據Coinbase 先前發布的10-K 表格年報來看,其中2.24 億美元以質押收益的形式獎勵給了用戶(持有USDC 可獲得4.5% 的收益,此前曾有用戶反饋 APY 甚至 12% 左右

@0x_Todd 領取的真實收益及對應介面

目前來看,此舉或許可以理解為Circle 與Coinbase 為了擴大USDC 流通市值及市場佔有率採用的「陽謀」——話又說回來,如此高的穩定幣生息利率,也讓人很難不懷疑,Coinbase 與Circle 是否是為了給IPO 做鋪墊,不得已而為之,為市場散戶上演了一攬《高息》的《高息》。

此外,享有Circle 高昂的分發福利的不止Coinbase 一家,Binance 也在列。

招股書資訊顯示, 2024 年11 月,幣安成為Circle 穩定幣生態系統協議下的首個獲準參與者。根據合作協議,幣安需在其平台上推廣USDC,並在財政儲備中持有一定數量的USDC; Circle 向幣安支付6025 萬美元的一次性預付費用,並同意按幣安持有的USDC 餘額支付月度激勵費。激勵費僅在幣安持有至少15 億枚USDC 時支付,同時幣安承諾持有30 億枚USDC(特定情況下可例外)。該合作分為市場推廣和財政儲備兩部分,均為兩年期。若幣安提前終止市場推廣協議,仍需履行一年的降低費率付款和推廣義務。雙方可在特定情況下提前終止協議。

看得出來,在拉攏盟友擴大市場基本盤方面,Circle 深諳高舉高打的要義。

此外,近一年以內,Circle 在Solana、Base 生態也動作頻頻,僅在Solana 生態,根據Odaily星球日報不完全統計, 2025 年以來已累計發行超 32.5 億枚USDC,共 13 次,單次發行量多達2.5 億枚。

不完全統計

3 月 26 日,USDC 鏈上發行量突破600 億美元之際,根據TheBlock 統計,其中:

以太坊發行量約360 億枚;

Solana 約100 億枚;

Base 約37 億枚;

Hyperliquid 約22 億枚;

Arbitrum 約18 億枚;

Berachain 約10 億枚。

TheBlock 統計USDC 各鏈發行量

截至目前,USDC 流通量維持在600 億美元左右,根據DefiLlama 數據,目前穩定幣總市值約為2,335.35 億美元,7 日降幅約為0.58% ;USDC 市場佔有率約為26% 。

由此,我們可以階段性地得出結論:Circle 的後續發展仍然離不開Coinbase 的支持,同樣,其可能仍將繼續向Coinbase “上供” 50% 左右的分發收入。

懸念四:Circle 是否會受到美穩定幣監管法案影響?

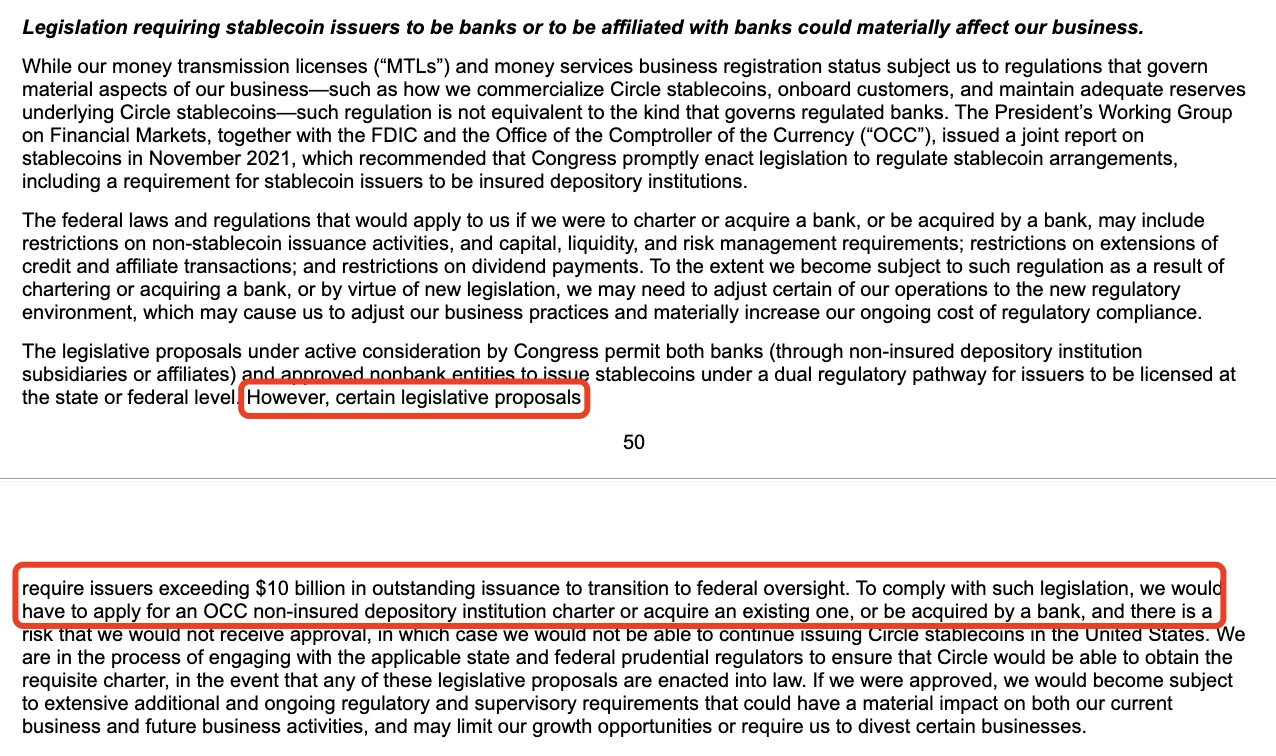

在招股書中,Circle 提到了潛在的監管立法方面的風險,例如美國監管機構或立法要求發行資金量超 100 億美元的穩定幣發行商必須是銀行或與銀行有附屬關係。

招股書風險揭露部分訊息

根據現有資訊來看,美國穩定幣監管法案最新相關進度如下:

2025 年2 月,美參議員Bill Hagerty 等人提出了《美國穩定幣國家創新指導與建立法案》(GENIUS Act),旨在為支付型穩定幣建立聯邦監管框架。該法案規定,市值超過100 億美元的穩定幣發行商將受聯邦儲備委員會(FED)的監管,而較小的發行商可選擇在州級監管下運營;所有發行商必須以高質量的流動性資產(如美元、國債) 1: 1 支持其穩定幣發行,禁止穩定幣的發行。演算法穩定幣的發行。

同一時間,美眾議員Maxine Waters 提出了《穩定幣透明度與問責制以促進更好的分類帳經濟法案》(STABLE Act),要求所有穩定幣發行商必須獲得聯邦許可,並由美聯儲進行監督;該法案強調消費者保護,要求發行商持有與發行量等值的儲備資產,並遵守反洗錢(AML)和 KYC 規定規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定的儲備資產,並遵守反洗錢(AML)和 KYC 規定。

作為穩定幣合規標兵,Circle 在這方面做出必要的風險揭露理所當然。而儘管此前有消息稱“Tether 正與美國立法者合作以影響美國對法定貨幣的監管方式”,但Circle 在Coinbase、BlackRock 等盟友的照拂之下,應對監管壓力應該問題不大。

所以,這方面的風險處於相對可控範圍。

懸念五:Circle 估價幾何?

雖然Circle 的S-1 文件中並未給出具體的IPO 募資價格,但根據二級市場交易來看,目前其估值約為40-50 億美元左右,股權結構分為A 類(1 票/股)、B 類(5 票/股,上限30% )和C 類(無投票權),創始人保留控制權。上市也將為早期投資者和員工提供流動性。

相較先前上一輪融資時90 億美元的高點估值,受限於穩定幣市場份額以及近期市場行情的下跌,該數據已經腰斬,但仍有一定盈利空間。

與之相比,Coinbase 今日股價暫報151.47 美元,市值暫報384.55 億美元;相當於Circle 的 8-9 倍左右。

此外,由於川普政府掀起的關稅貿易戰,聯準會降息預期或許影響Circle 的營收,也應當考慮。

後續Circle 的多角化業務能否支撐起對應估值,仍有待時間驗證。

筆者個人認為,相較於使用場景更為靈活的USDT,USDC 只有與美國銀行相關業務結合才能迎來更大的發展空間。先前美國銀行 Custodia Bank 和Vantage Bank 曾於以太坊網路聯合發行了首個基於無需許可區塊鏈的美國銀行支持的穩定幣Avit,此舉或許昭示著下一輪穩定幣競爭的日益白熱化。

Circle 如果想要確保自己的「穩定幣老二」的地位,或許還需要學習借鏡Tether 在BTC 儲備、贖回手續費等方面的創收經驗。

最後,提一個 Circle IPO 招股書中的“彩蛋”—— Circle 官方提到了自己是一家“遠程辦公為主的公司”,存在更高的運營和網絡安全風險,結合 2 月發生的Bybit 15 億美元資產被盜一案以及此前以朝鮮黑客組織Lazarus Group 為代表的黑客可能因多種安全事故來看,這一風險預先

Circle 官方揭露遠距辦公風險

最後,Odaily 作者個人預測,Circle 仍將早於Kraken、Chainalysis 等加密公司進行加密IPO,畢竟,對於營運成本居高不下、敘事單一的穩定幣公司而言,透過IPO 觸達「圈外韭菜」更為緊迫。