原文作者: Primitive Ventures

原文編譯:Felix, PANews

加密飽和與結構性轉變

這一輪週期已經清楚地表明:市場不僅在資金方面,而且在關注方面都已達到飽和。

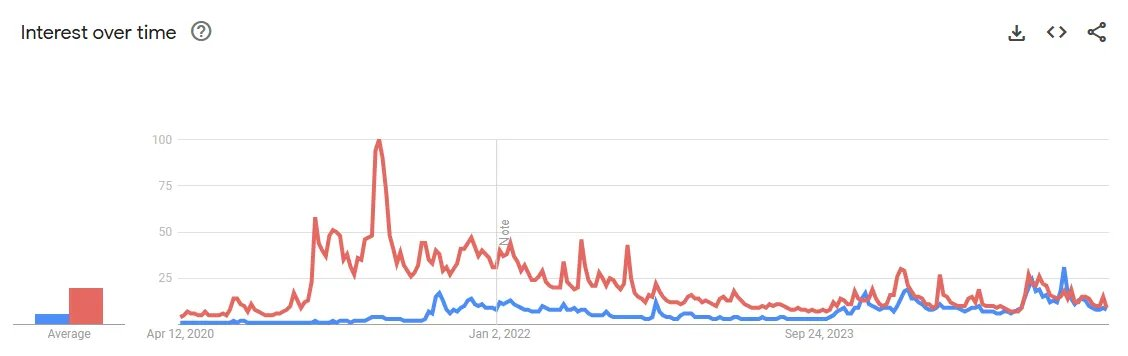

全球谷歌趨勢數據說明了這一點。只有Solana 的搜尋熱度創下新高。儘管有ETF 批准、比特幣再創新高以及由meme 引發的政治熱議,但比特幣、以太坊甚至是狗狗幣的搜尋熱度都未能恢復到2021 年的峰值水平。

紅色:以太坊谷歌搜尋熱度

藍:Solana 谷歌搜尋熱度

藍色:比特幣谷歌搜尋熱度

紅色:狗狗幣谷歌搜尋熱度

隨著關注度下降,價格也隨之下跌。大多數主要資產的交易價格仍低於上一周期的高點。這意味著:加密貨幣作為一種資產,在主流認知中已達到飽和,但作為一種貨幣,仍未被廣泛採用。

這種二元性定義了當前的處境。投機行為已為人所知,但其實際用途仍被誤解。下一個邊際買家可能不是為了炒幣而來,而是為了基礎建設。

玩家結構:遊戲正在清空

要理解為何即便是自上而下的敘事也無法維持勢頭,需要了解誰仍在參與。

來源:PV internal research

曾經作為散戶力量支柱的中心化交易所(CEX)現貨交易者已逐漸淡出。隨著CEX 的暴富效應逐漸消退,新用戶流入量停滯不前。更糟的是,許多現有用戶要么已經離開,要么轉向風險更高的永續合約交易。與此同時,現貨ETF 的興起悄悄抽走了另一批潛在買家。中心化交易所不再是預設的入口。

通常擁有較大資金配置規模的收益礦工,越來越多地將目光投向鏈下。隨著鏈上收益機會減少,風險調整後的報酬率下降,資本正轉向更穩定的現實世界收入來源。

曾經是加密貨幣採用文化推動力的NFT 和GameFi 參與者,如今已基本被邊緣化。有些人轉向了memecoin,但隨著川普熱潮的消退,這一波熱潮似乎已達到頂峰,讓大多數參與者感到失望。

空投獵手,通常被視為最執著的鏈上參與者群體,如今正公開與專案方就未兌現的承諾發生衝突。許多人甚至無法覆蓋成本。

縱觀每個用戶群體,趨勢都很明顯:參與度正在下降,信念正在減弱,散戶正在離開。

臨界點:轉化停滯不前

問題不僅在於現有使用者群體的疲勞,轉換本身也停滯不前。

頂級CEX 服務約4 億用戶(去除重複用戶),但只有約10% 的用戶轉換為鏈上用戶(錢包用戶)。自2023 年以來,滲透率幾乎沒有變化;產業難以將使用者從託管層轉換出來。

來源:PV internal research

同時,自2021 年多頭高峰以來,主流交易所的流量持續下降,即使比特幣創下新高,流量仍未恢復。轉化管道沒有擴大。

幣安流量;資料來源:Semrush

Coinbase 流量;資料來源:Semrush

更糟的是,目前可能已經觸及加密貨幣認知的門檻。根據Consensys 調查,全球92% 的受訪者聽說過加密貨幣, 50% 的受訪者聲稱他們了解它。認知不再是問題,興趣才是。

而散戶的熱情曲線正趨於平緩。在上一輪週期,NFT 和狗狗幣吸引了大量用戶。而這一輪週期,就連川普的memecoin 也無法進入主流。曾經推動散戶流入的好奇心正在消退。

黃色:狗狗幣谷歌搜尋熱度

藍色:NFT 谷歌搜尋熱度

紅色:川普meme 谷歌搜尋熱度

口號:海市蜃樓的動力

OM 拉升是一場精心策劃的行動:轉向最熱門的RWA、與阿聯酋資本結盟、達成合作、借助KOL 進行宣傳,以及透過代幣經濟學重置來擠壓流動性。

來源:PV internal research

但儘管價格飆升了100 倍,但沒有出現有意義的現貨交易量。 OM 缺乏即使是最完美的劇本也無法捏造的東西:真正的邊際買家。

OM 交易量

當中心化交易所調整永續合約槓桿,做市商遭遇內部摩擦時,系統迅速崩潰。隨後出現了95% 的跌幅,這並非由於鑄幣螺旋或漏洞,而是因為根本沒有買盤。

OM 並非執行上的失敗。它反映了一個結構性問題:在如今的中心化交易所,即使價格飆升100 倍也無法激發新的需求。

聯準會量化緊縮與美元短缺

買方行為的結構性轉變不能脫離宏觀流動性來理解。自2022 年以來,聯準會開始大幅縮減資產負債表,開啟了近年來最謹慎的量化緊縮週期之一。

聯準會的資產負債表在新冠疫情後的時期達到近9 兆美元的峰值,透過過剩的流動性極大地刺激了全球風險偏好。但隨著通膨加劇,聯準會改變了策略,透過抽走儲備金、收緊金融環境以及遏制曾助長包括加密貨幣在內的各類風險資產投機活動的寬鬆槓桿,扭轉了局面。

這種緊縮不僅減緩了資本流入,還從結構上限制了加密貨幣一直依賴的買家類型:行動迅速、敢於冒險的投機者。

結構轉變:下一個需求可能出現在哪裡

如果下一個邊際買家並非來自加密原生投機者,那麼他們可能會從政策、必要性和現實需求驅動的結構性轉變中出現。

穩定幣監管的標準化可能會開啟數位美元主導的新階段。在關稅上升、資本管制和地緣政治碎片化的時代,跨國資本需要更快、更隱密的管道。穩定幣,尤其是那些與美國利益相符的穩定幣,可望成為經濟影響力的實際工具。

而且在長期被業界忽視的地區,其採用也正悄悄興起。在非洲、拉丁美洲和東南亞的部分地區,由於本國貨幣不穩定且大量人口未開設銀行帳戶,穩定幣在匯款、儲蓄和跨境貿易方面具有實際用途。這些用戶是全球美元化的新前線。

隨著RWA 規模的擴大,更多用戶參與其中的目的將不再是投機,而是取得鏈上的真實資產。

槓鈴時代:這不是崩潰,而是再平衡

邊際買家的匱乏不僅是週期性低點,而是結構性結果,是兩股力量的下游效應:

加密貨幣作為一種資產已經佔據了全球的大部分注意力。一夜致富的夢想已經失去了光彩。

美元短缺是真實存在的。聯準會的量化緊縮和宏觀緊縮政策從結構上減少了買家基礎。

在經歷了所有的週期、敘事和重塑之後,加密貨幣正分裂成兩條截然不同的道路,而這種分歧只會越來越大。

一方面是曾經由meme、槓桿和敘事反身性驅動的投機系統,如今卻因流動性撤出而奄奄一息。這些市場依賴持續的邊際資金流入,而沒有這些資金流入,即使是最精心設計的策略也無法維持買盤。

另一方面,政策導向、實用驅動的採用正在緩慢但不可否認地出現。穩定幣、合規管道、代幣化資產都在成長。不是靠炒作,而是出於必要。不是泡沫,而是持久。

當下目睹的不是市場崩盤,而是結構性再平衡。