Trump 的第二個任期即將滿一百天,但與幾個月前相比,地緣政治局勢已經有了翻天覆地的變化。問題已不再是美國是否會與世界脫鉤,而是會「如何」脫鉤;而美國在美元作為全球儲備貨幣體系中的「過度特權」(exorbitant privilege)也開始面臨實質的挑戰。

資產間的相關性正在瓦解,資本流動開始反向運行,Bitcoin(終於)開始與股票明顯分歧。總統甚至揚言要把聯準會主席當作《誰是接班人/ 學徒》的參賽者對待,美國大型捐贈基金則在行業最艱難的時刻大舉拋售流動性不足的私募股權資產。我們是否已真正來到金融史上的關鍵轉捩點?

美元避險資產

當下最受市場關注的問題之一——美元與美債是否已失去長期以來的避險資產地位? Trump 是否對戰後建立的全球安全與金融體系造成了無法挽回的結構性損害?

投資人正大幅撤出美元資產、轉向歐元與日圓,同時也拋售美股,轉而配置中國股票。市場對「美國例外論」終結的不確定性導緻美元指數跌至三年低點,而密歇根大學消費者信心指數也因通膨擔憂加劇而降至近乎歷史低點。

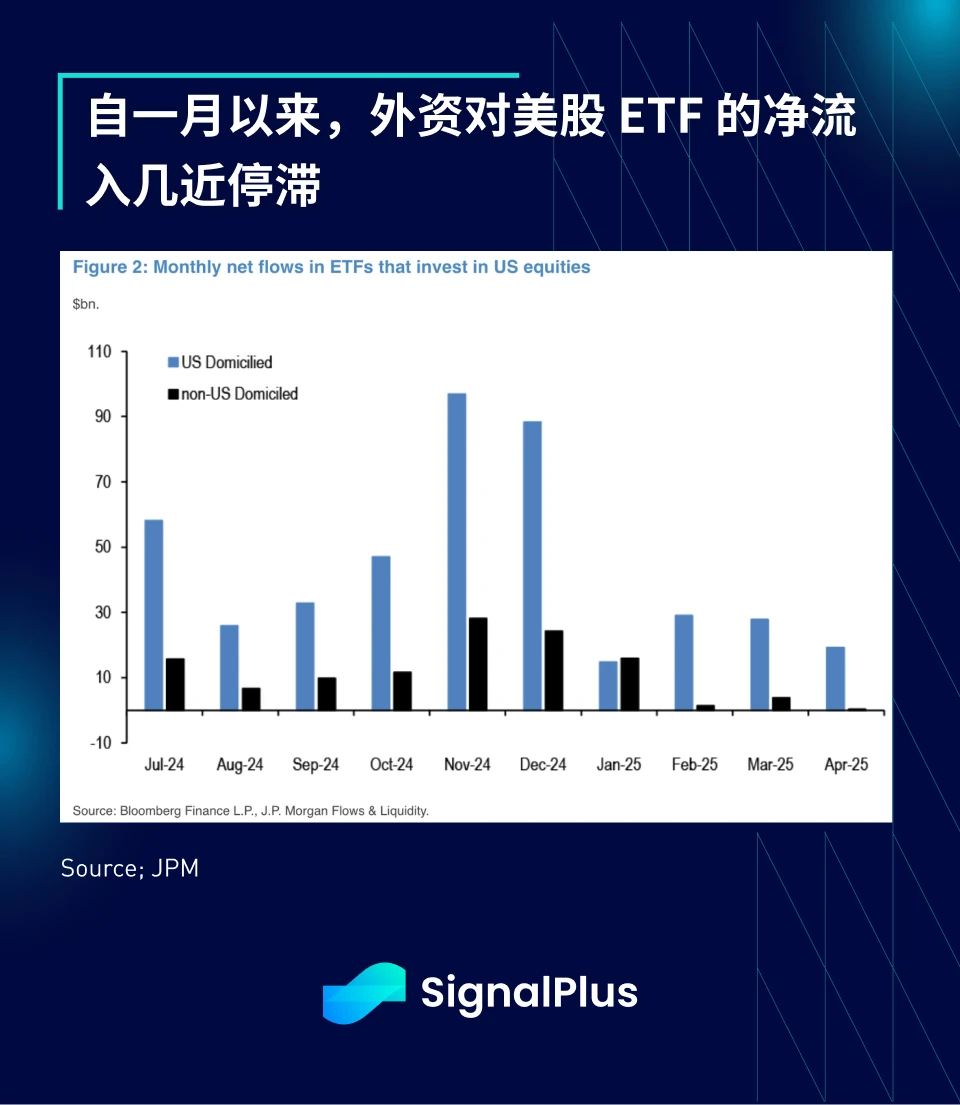

外國投資者對美股的配置也大幅放緩,過去三個月ETF 的資金流入幾乎歸零。

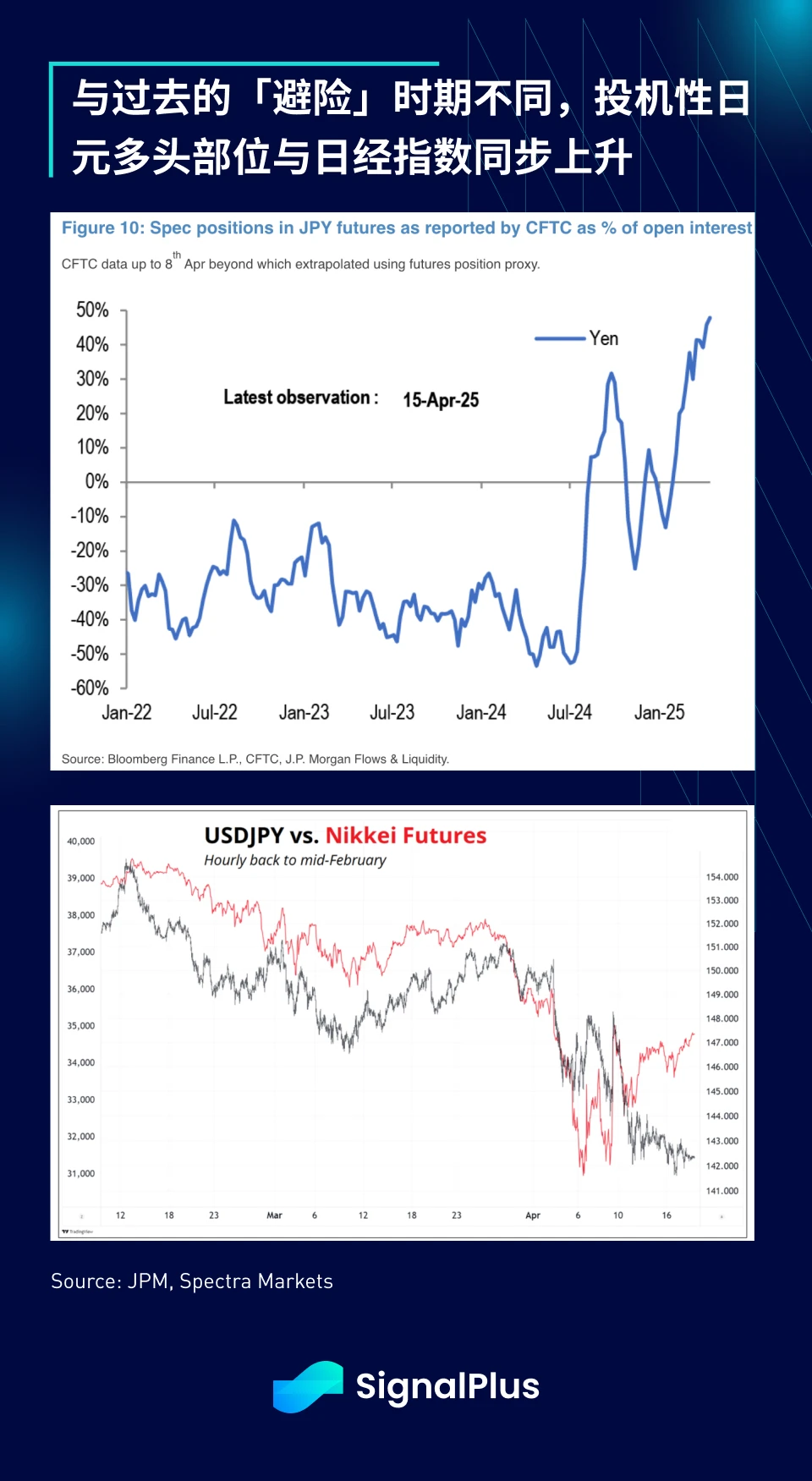

同時,宏觀資產相關性也正在瓦解,日圓大幅升值(美元兌日圓~ 140),但日經指數卻不跌反升,表示這波日圓升值不是典型的套利交易平倉所驅動,而是美元走弱的結果。

而最重要的「已知的未知數」仍是美國國債, 10 年期美債殖利率在美元、股市和基礎經濟走弱的背景下走升,這種走勢看起來就像新興市場。雖然我們不同意這種說法,但不可否認,當前美國金融狀況正在收緊,而債券並未發揮其對沖風險的功能。在Trump 當局的關稅博弈降溫之前,市場恐怕難以找到清晰的解法。

過去六個月,外國投資者持續減碼美債,各國央行可能正在拋售美元資產,以捍衛本國貨幣走勢

儘管近期美股大幅回檔,但相較於新興市場及其他國際股市仍具顯著溢價,其他市場自全球金融危機以來幾乎毫無進展(就估值倍數而言)。鑑於貿易戰不太可能讓任何國家完全得利,我們不認為外國市場能夠單靠自身表現縮小與美股的估值差距,在這樣的情況下,若美股最終“向下修正”以縮小估值差距,意味著財富毀滅的結果,並非市場樂見的正面發展。市場應該謹慎以對,畢竟願望成真未必是好事。

貿易協定的不確定性

關稅風波仍在繼續,美國總統Trump 一如往常在強硬威脅與即將達成協議之間搖擺不定。上週五他聲稱「對與歐盟達成貿易協議非常有信心……將與中國達成良好協議……每個人都在我的優先清單上」,一度推升風險資產反彈,但後續進展有限,因為首份貿易協議仍然遙遙無期。

我們仍認為,表面上的關稅數字不如初步協議中所設下的「最低稅率」重要,更令人擔憂的是,美國至今仍無法與日本達成初步協議,這顯示出談判目標與範疇可能尚未明確。

不過,繼中國國家主席習近平訪問東南亞後,美國也預計本週與日本、南韓、泰國與印度在IMF 春季會議期間進行雙邊貿易會談。據報導,英國亦有望於三週內與美國敲定協議。密切關注這幾週是否能有任何具體進展。

《誰是接班人/ 學徒》第二季

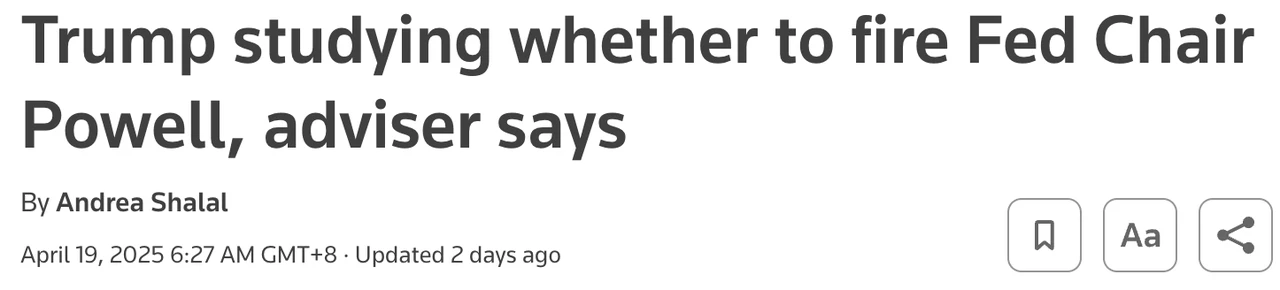

「聯準會主席Jerome Powell 總是慢半拍且錯誤百出,昨天又發表了一份典型的『災難』報告……我等不及要把他撤職了!」「聯準會應該為了美國人民把利率降下來,這是他唯一能幹的事……我對他很不滿,如果我想讓他下台,相信我,他很快就會走人。」

-- Trump via Truth Social, 17 Apri l2 025

「如果聯準會主席知道自己在做什麼,利率早該降下來了。他應該馬上降息。」

-- Trump at the Oval Office on 19 Apri l2 025

「物價像我預測的那樣順利下降,基本上幾乎沒有什麼通脹,但若『慢半拍先生』不趕快降息,經濟有可能就會放緩。歐洲都已經降息七次了。Powell 總是動作太慢,但是在選舉期間幫Biden 以及後來的賀錦麗的時候,他降息的動作可是很快的。」

-- Trump via Truth Social, 21 Apri l2 025

儘管先前白宮曾聲稱願意承受一定的經濟陣痛以應對貿易戰,Trump 卻又回到了他熟悉的劇本,將矛頭指向美聯儲,批評其未能更快降息。

雖然我們認同在金融情勢放鬆的情況下壓低長天期利率確實為明智之舉,但在美元走軟和進口成本拉動通膨的背景下,敦促聯準會降息似乎沒有任何好處。

市場似乎同意這一觀點,SPX 指數週一下跌2% ,而殖利率再次走高,市場參與者顯然不認同最新的威脅言論。

另一方面,聯準會主席Powell 對局勢泰然處之,並採取專業應對,堅定維護聯準會的獨立性:

「聯準會的獨立性,在華盛頓及國會中得到廣泛的理解與支持。」

「人們想說什麼就說什麼,沒關係。這沒問題,但我們的決策完全不受政治或其他外在因素幹擾。」

-- Powell at the Economic Club of Chicago, 17 Apr 2025

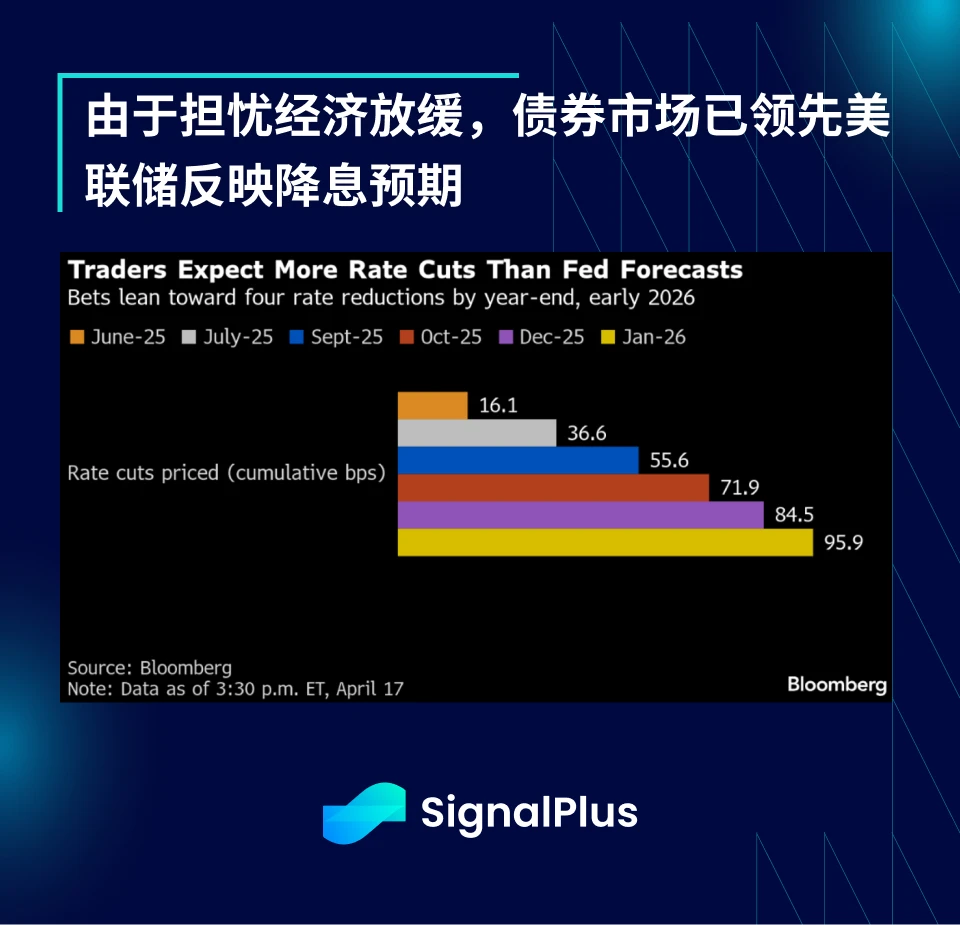

儘管如此,市場對經濟放緩的擔憂正在加劇,利率市場定價反映的年內降息次數遠高於聯準會的預測( 4 vs 2)。在這樣的背景下,我們認為總統再對聯準會施壓並不明智,但回顧過去兩個月,更出格的言論也不是沒聽過。

經濟放緩迫在眉睫

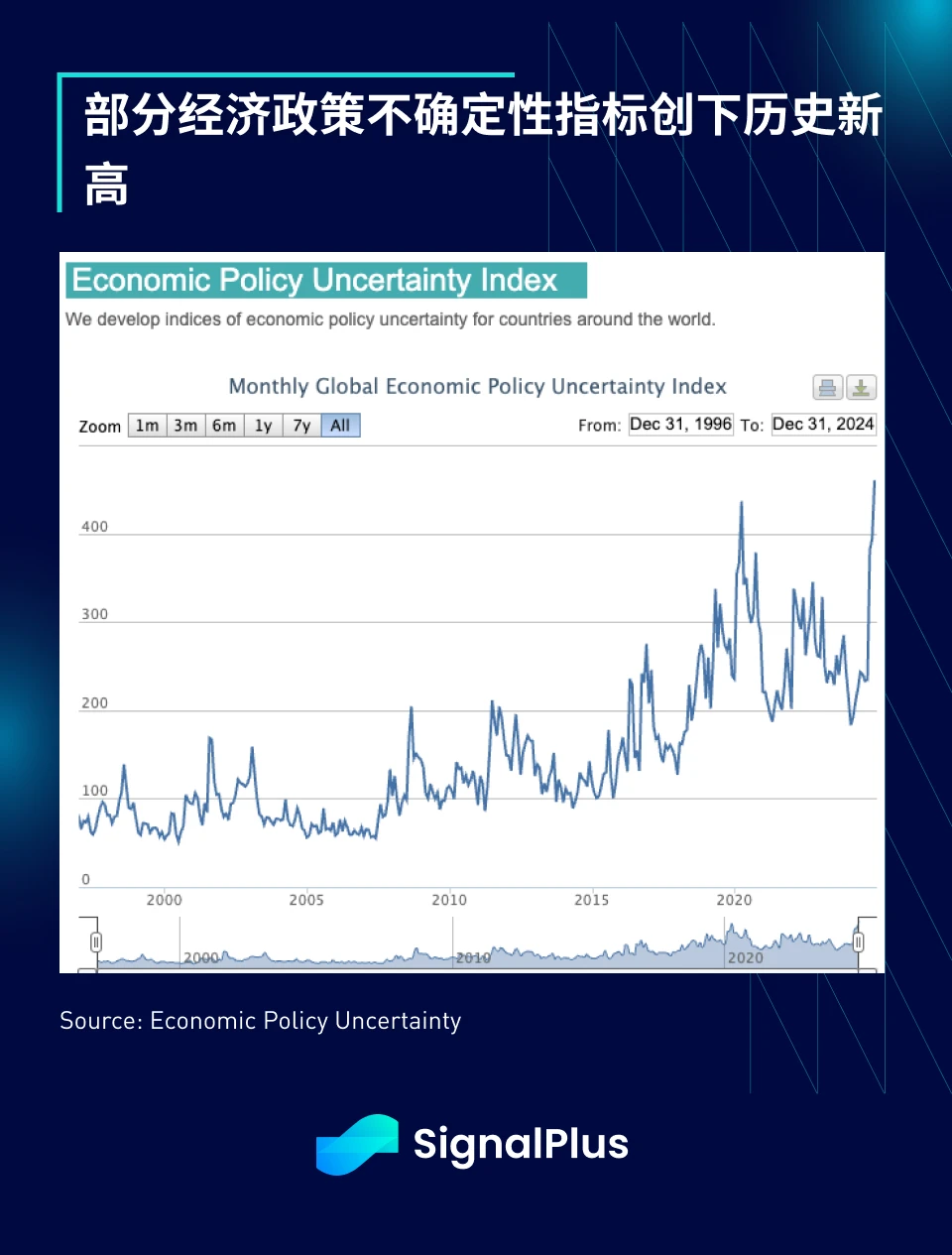

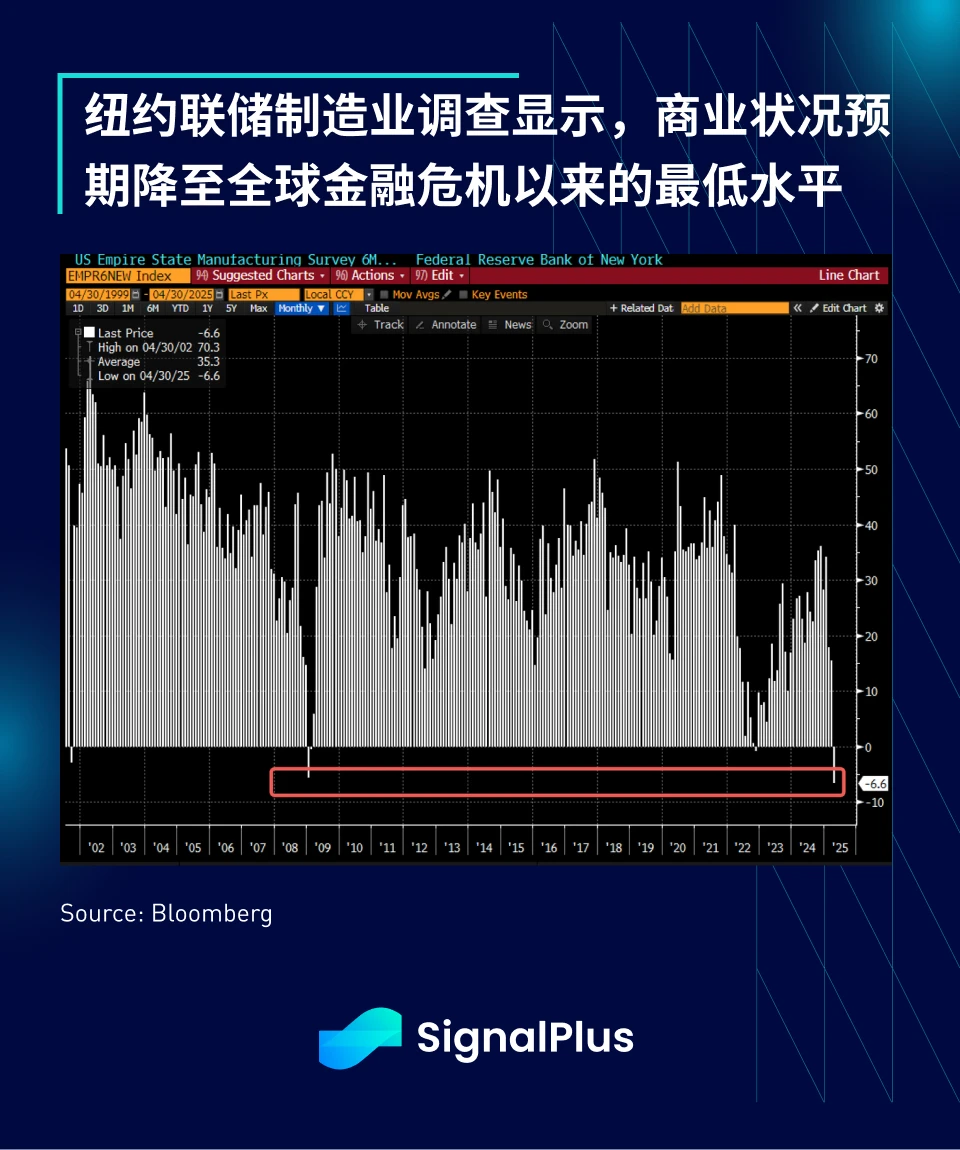

從某些指標來看,當前經濟政策的不確定性已經達到有史以來的最高水平,甚至超過了疫情初期。這種不確定性導致企業前景大幅下滑,紐約聯邦儲備銀行製造業調查顯示,商業活動預期已降至十多年來的最低水準。

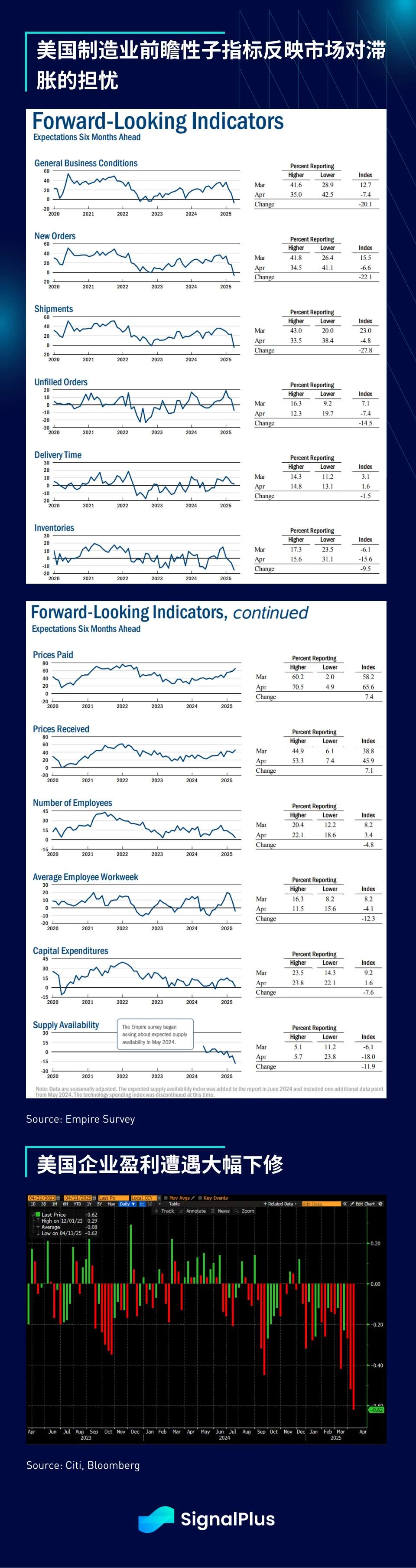

子指標也顯示出類似的情況。前瞻性的出貨與資本支出指標大幅下滑,而支付價格則明顯上升。同時,企業獲利也持續遭到下修,獲利成長遭遇壓縮,為股市蒙上了一層陰影。

毒藥丸(Poison Pill)

儘管市場一向習慣聽從官員說法,但所謂的「Trump 2.0 交易」迄今為止堪稱災難,多數政策敘事最終都導致了顯著的虧損。一張圖勝過千言萬語:

一朝被蛇咬,十年怕井繩。對於Trump 的言論,市場在未來一段時間恐怕不會輕易照單全收。

勇者還是炮灰?

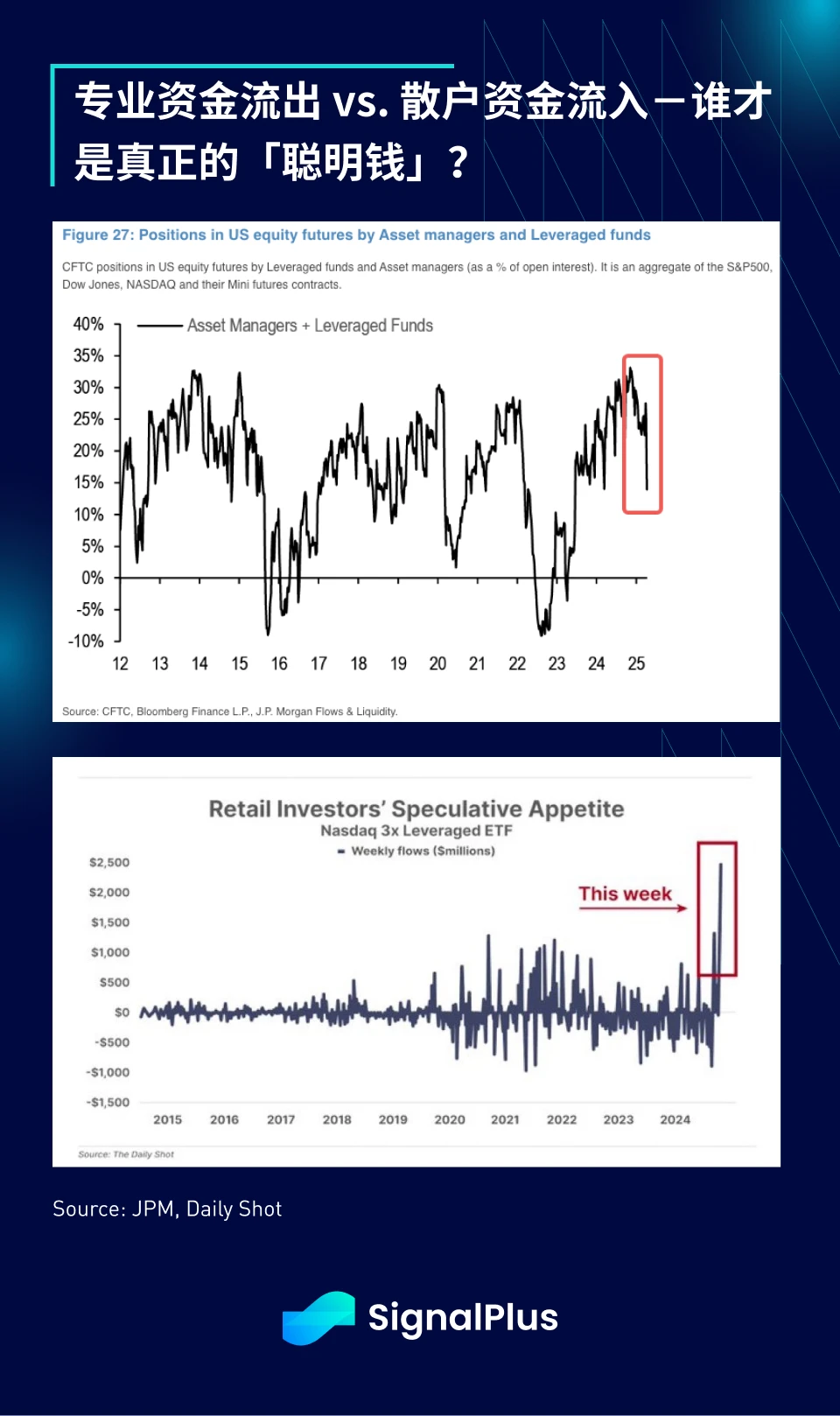

雖然對沖基金在2025 年因為遭遇重大虧損而忙於去槓桿、降低風險,但散戶投資者卻反其道而行,過去兩週槓桿型Nasdaq ETF 出現破紀錄的資金流入。

有充分的證據表明,在過去5 年裡,散戶和被動資金的表現遠遠優於主動型資金和專業基金經理人,歷史是否會再次重演,儘管目前看來令人懷疑?

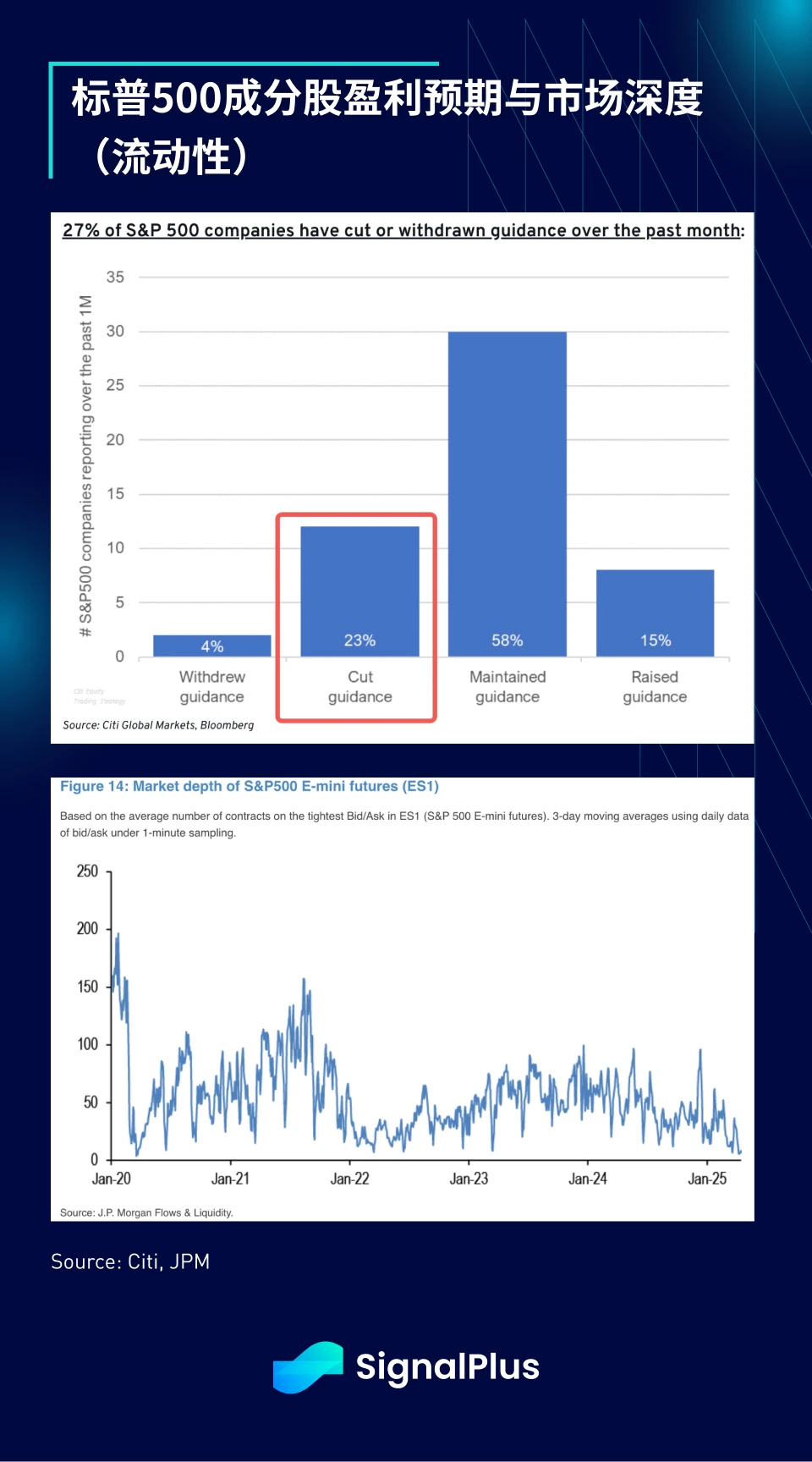

在散戶加碼之際,相當一部分企業已下調獲利預期,SPX 指數的市場深度(流動性)已接近歷史低點

黃金閃耀再現

黃金這波漲勢幾乎是一口氣補上了過去十年的落後,自2024 年初以來現貨價格已上漲約150% ,隨著投資者在這個顛倒的世界中尋求資本避風港,近期黃金更是呈現垂直拉升的勢頭。

諷刺的是,Trump 總統近日在社群媒體上發表了一則寓意深長的評論:「擁有黃金的人,才能製定規則」,可能指的是他的談判策略,進一步將黃金現貨價格推高至3, 400 以上的新高。

此外,數據顯示這波金價上漲主要發生在亞洲時段,顯示可能有來自官方或央行的資金流,正在從美元轉向其他避險資產。與過往相比,美元的脫鉤現像似乎更加明顯。

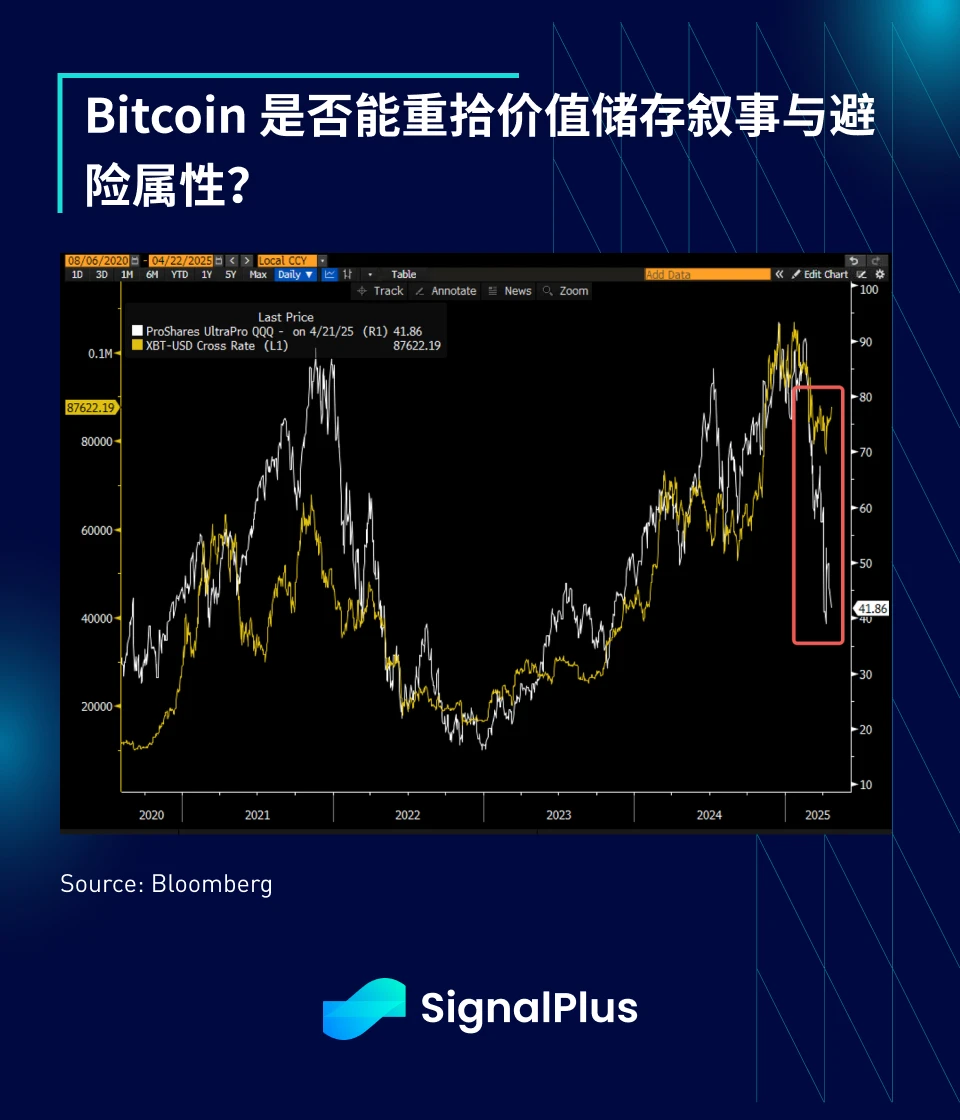

BTC 敘事重啟- 不再只是Nasdaq,但還不是黃金

與美元脫鉤可能會使BTC 作為價值儲存手段的長期多頭敘事再度被市場關注。儘管我們過去一年也曾批評BTC 越來越像一個高槓桿版的Nasdaq 指數,但最近它終於開始展現出與股市脫鉤的跡象。上週美股整體表現疲弱,但BTC 價格仍逼近9 萬美元區間。

當然,我們也不能過於樂觀。從年初至今,BTC 的表現仍明顯落後於現貨黃金,因此目前最多只能說它正逐步演變成黃金與槓桿Nasdaq 的混合體,不過這樣的發展也已勝過“TQQQ 的美化版”這樣的定位。

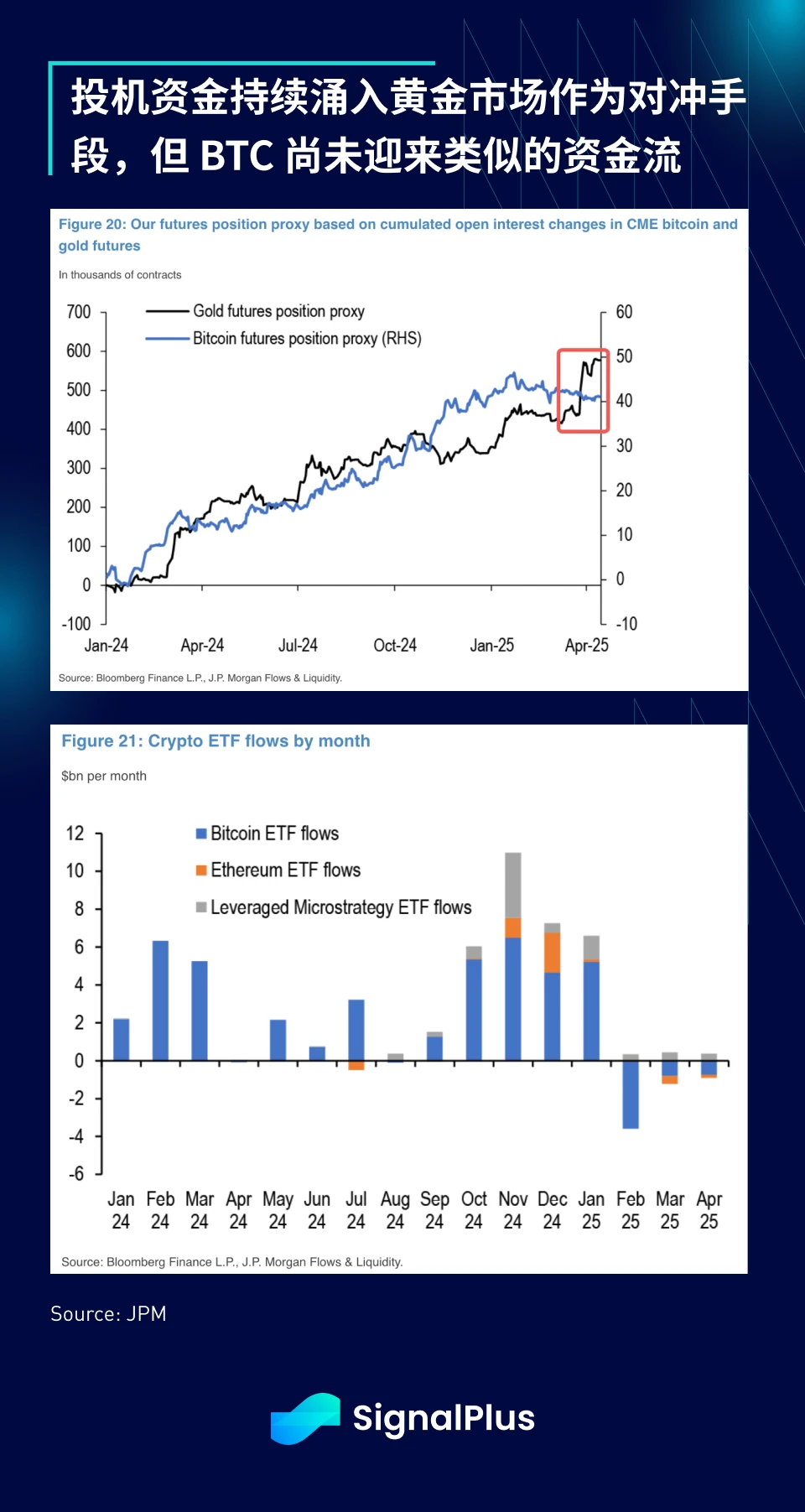

JPM 數據顯示,近期黃金期貨部位大幅增加,而BTC 的資金流則停滯不前。若要真正兌現BTC 作為避險資產的前景,市場仍需觀察資金是否會重新回流。

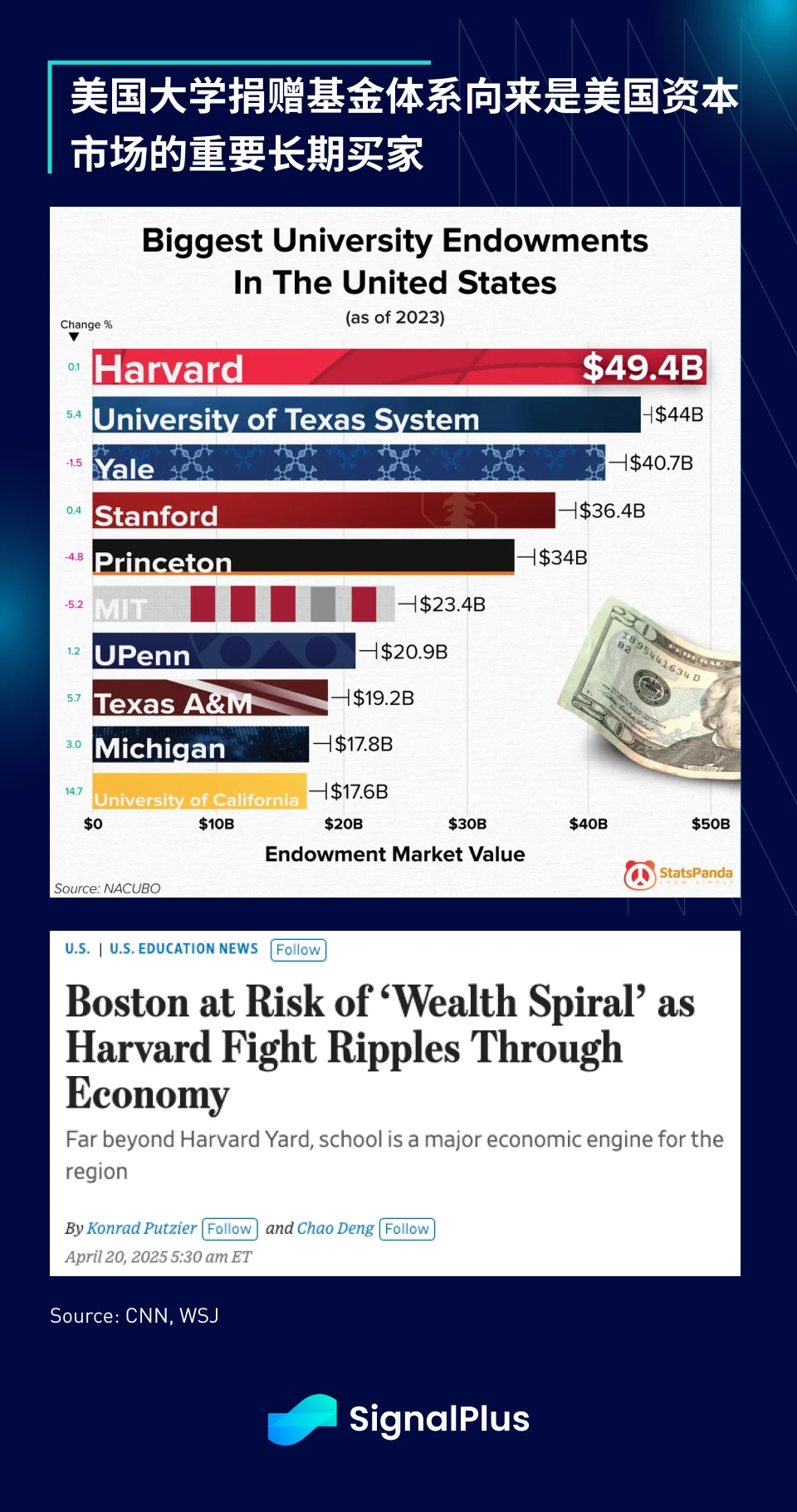

美國捐贈基金的小幅衝擊

除了在國際上發出威脅之外,Trump 政府近期也在國內與美國捐贈基金展開角力,其中以哈佛為代表,這可能會對市場流動性產生負面影響。

有報導指出,耶魯大學的捐贈基金將出售約60 億美元的私募股權部位,而這正值私募市場流動性陷入歷史低點、投資回報疲軟的艱難階段。

非美觀察者可能沒有意識到美國捐贈基金體系的規模和重要性,這些基金歷來是資本市場中最具影響力的「永久」持有者之一。持續的政治鬥爭是否將導致其投資放緩,甚至改變其資本配置結構?與Trump 政府打交道,生活永遠不會無聊。時代確實正在改變…

祝各位本週交易順利!

您可免費使用SignalPlus 交易風向標功能t.signalplus.com/news ,透過 AI 整合市場訊息,市場情緒一目了然。 如果想即時收到我們的更新,歡迎追蹤我們的推特帳號@SignalPlusCN,或加入我們的微信群組(新增小助手微信,請刪除英文和數位中間的空格:SignalPlus 123)、Telegram 群組以及Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website: https://www.signalplus.com