原文作者: David Puell ,Ark Invest 分析師

編譯|Odaily星球日報( @OdailyChina )

譯者 |CryptoLeo( @LeoAndCrypto )

編按:

年初,比特幣「死多頭」、木頭姐姐的 Ark Invest 發布Big Ideas 2025 報告,提到比特幣2030 年預計將實現的三個價格目標,分別是: 30 萬美元(熊市)、 71 萬美元(基準市場)和 150 萬美元(牛市)。彼時其只是「單純地狂喊」出一個遠超過市場預期的價格(像 Plan B 一樣瘋),並未公佈實際的估算過程。

兩個月後,Ark Invest 終於公佈了其對比特幣 2030 價格目標的建模方法和邏輯假設,該模型透過比特幣總潛在市場規模(TAM)和滲透率(普及程度或占有率)來預測比特幣 2023 年的價格。

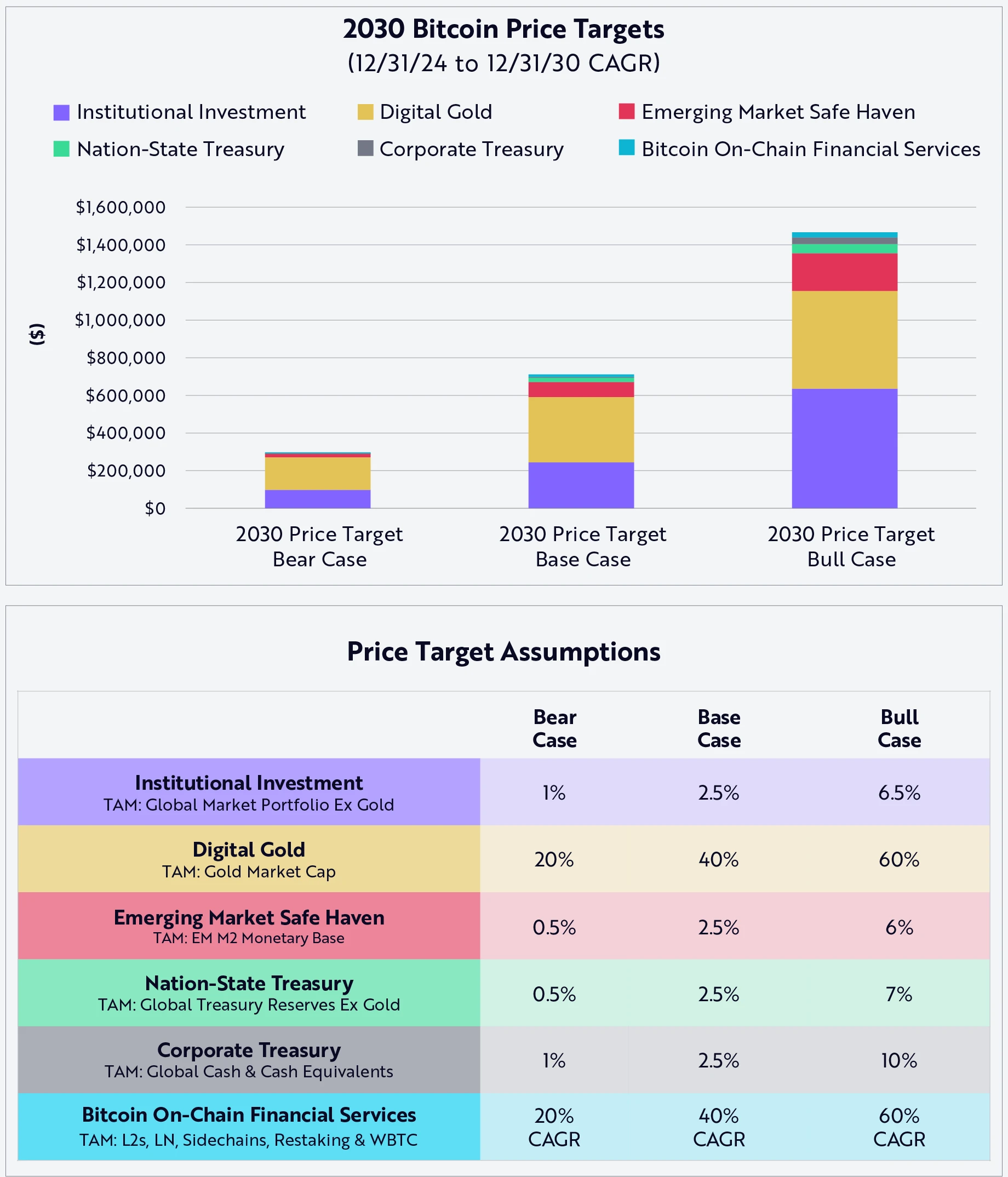

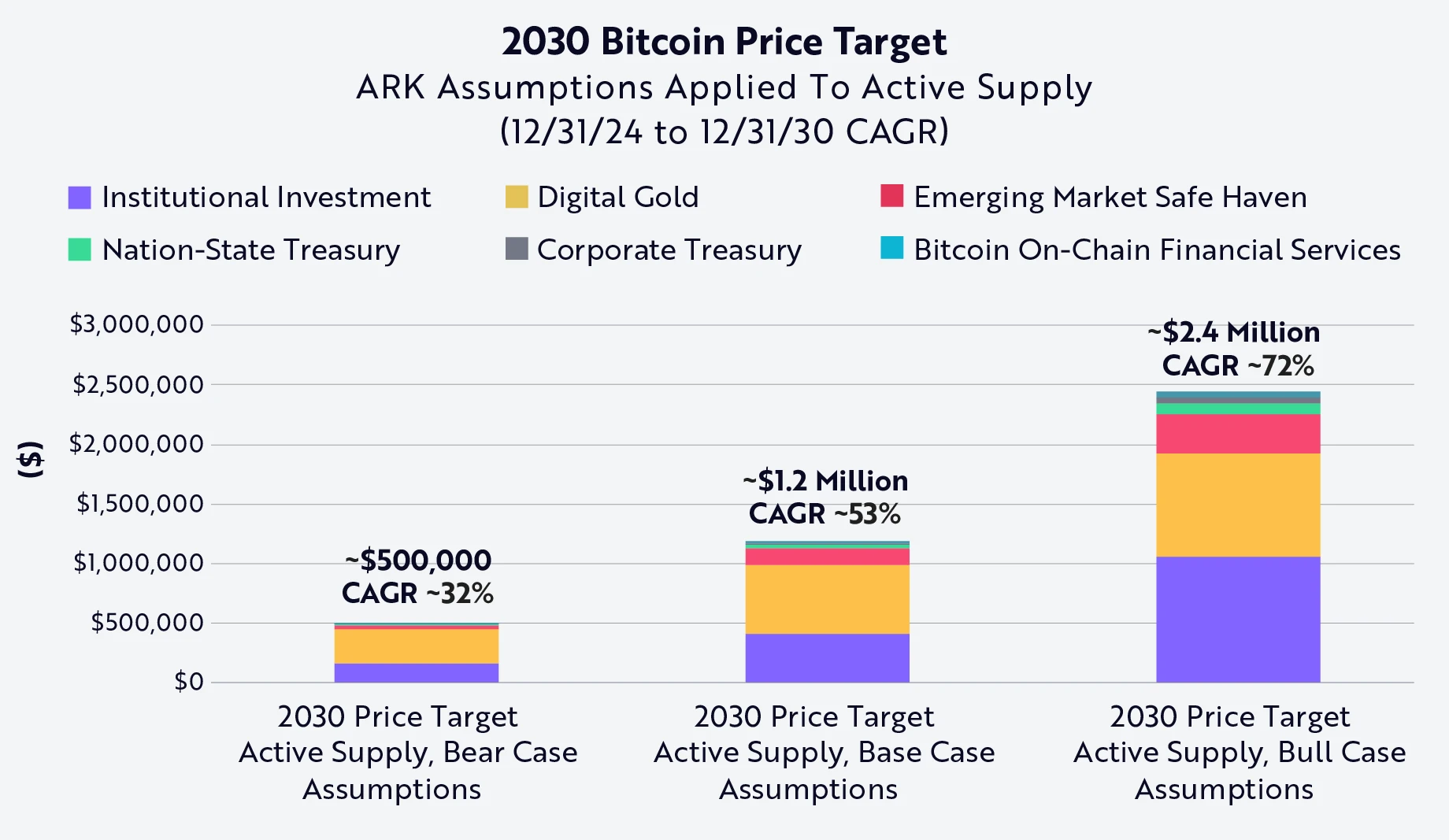

更鼓舞人心(誇張)的是 Ark Invest 創建的基於比特幣活躍供應指標的運算下,比特幣 2030 年的價格分別為: 50 萬美元(熊市)、 120 萬美元(基準市場)和240 萬美元(牛市)。如果其中任何一項 TAM 或滲透率未達預期,比特幣可能無法達到這些價格目標。所以模型也存在一些風險和偏差。以下為比特幣價格預測的具體細節,由Odaily星球日報編譯。

價格目標和假設

我們的價格目標是 2030 年底 TAM(總潛在市場)貢獻的總和,基於以下公式:

Odaily星球日報註:該公式透過量化市場需求和比特幣流通的動態關係來預測 2030 年比特幣的價格。透過細分市場的最大美元基準需求規模與比特幣在其市場的滲透率相乘並除以比特幣的流通供應量得出比特幣價格,並將所有細分市場(以下細分市場/概念)的價格求和得出比特幣在 2030 年的預測價格。

我們對供應量的估算是基於比特幣的流通量,到2030 年將接近2,050 萬枚 BTC 被開採。每個變數對價格目標的貢獻如下:

預計資本累積的貢獻者(主要):

1、機構投資,主要透過現貨 ETF;

2.比特幣被一些人稱為“數位黃金”,相對於黃金而言,它是一種更靈活、更透明的價值儲存手段;

3.新興市場投資者尋求可以保護他們免受通貨膨脹和貨幣貶值影響的避風港。

預計資本累積的貢獻者(次要):

4、國家國庫儲備,其他國家效法美國,建立比特幣戰略儲備;

5.企業財庫儲備,隨著越來越多的公司利用比特幣實現法定現金多元化;

6.比特幣鏈上金融服務,比特幣作為傳統金融的替代品。

排除數位黃金(由於它是比特幣最直接的零和競爭者,因此我們的模型將其排除在外),我們保守假設,上述貢獻者(具體為 1、 3、 4 和 5)的 TAM 在未來六年內將以 3% 的複合年增長率(CAGR)增長。對於第六個貢獻者——比特幣的鏈上金融服務,我們假設其 6 年的複合年增長率在 20% 至 60% 之間,以截至 2024 年底的累積價值為基準,如下所示:

Odaily星球日報註:此公式透過 2024 年比特幣總價值與每年的複合成長率來計算 6 年後的比特幣 TAM,並除以比特幣 2030 年流通供應量來計算其價格。

最後,我們分別描述 TAM 和滲透率對熊市、基準市場和多頭市場價格目標的貢獻度,如下所示:

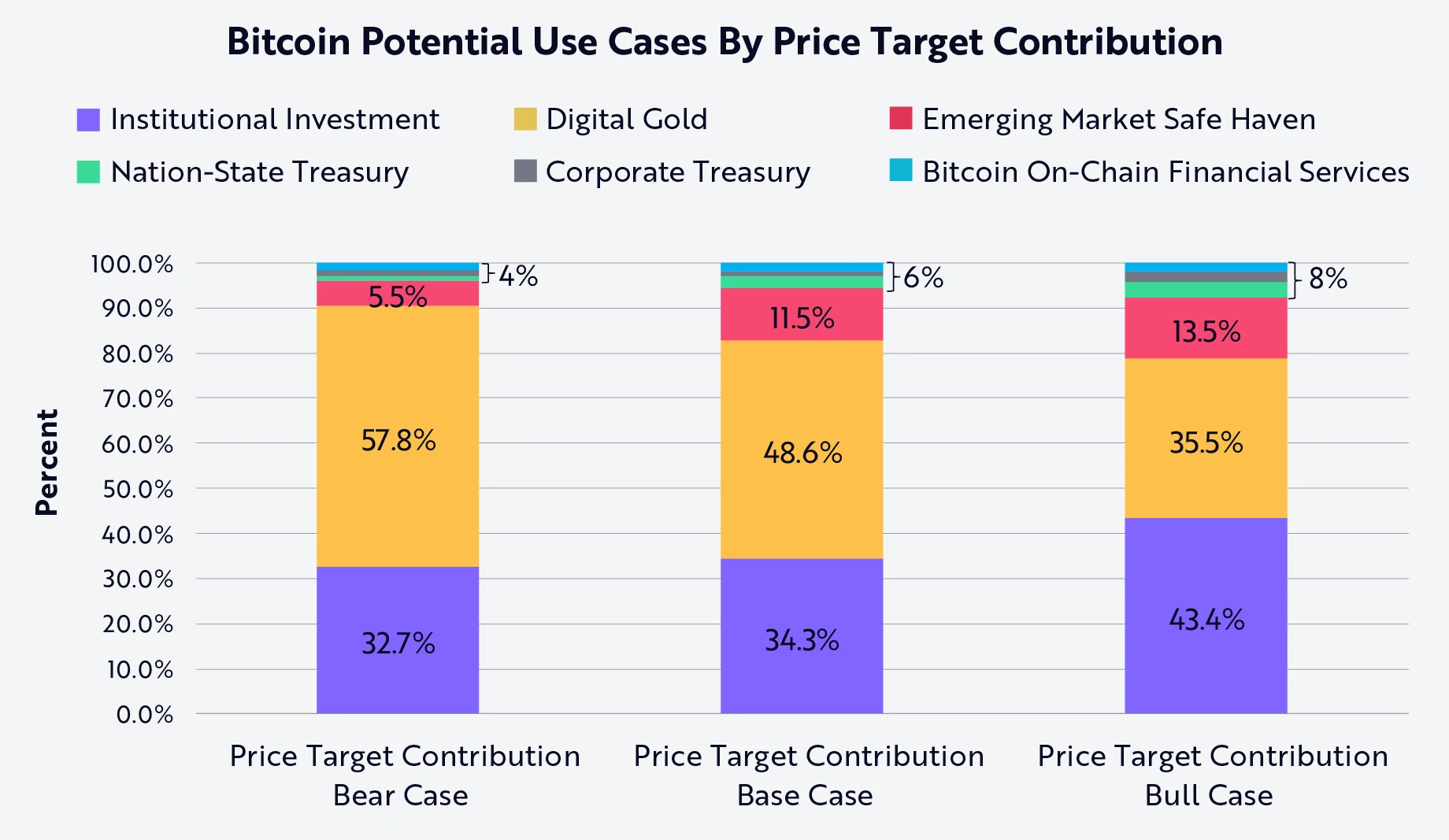

如上圖所示,「數位黃金」對我們的熊市情境和基準情境貢獻最大,而機構投資對我們的多頭情境貢獻最大。有趣的是,國家國庫、企業財庫以及比特幣鏈上金融服務在每種情境中的貢獻都相對較小。在下表中,我們詳細列出了我們預測的六種資本累積來源分別對熊市、基準市場和牛市情況的相對貢獻:

Odaily星球日報註:以下圖表分別是細分市場 2030 年預計 TAM、三種市場行情下的比特幣滲透率和上圖中的貢獻比例。

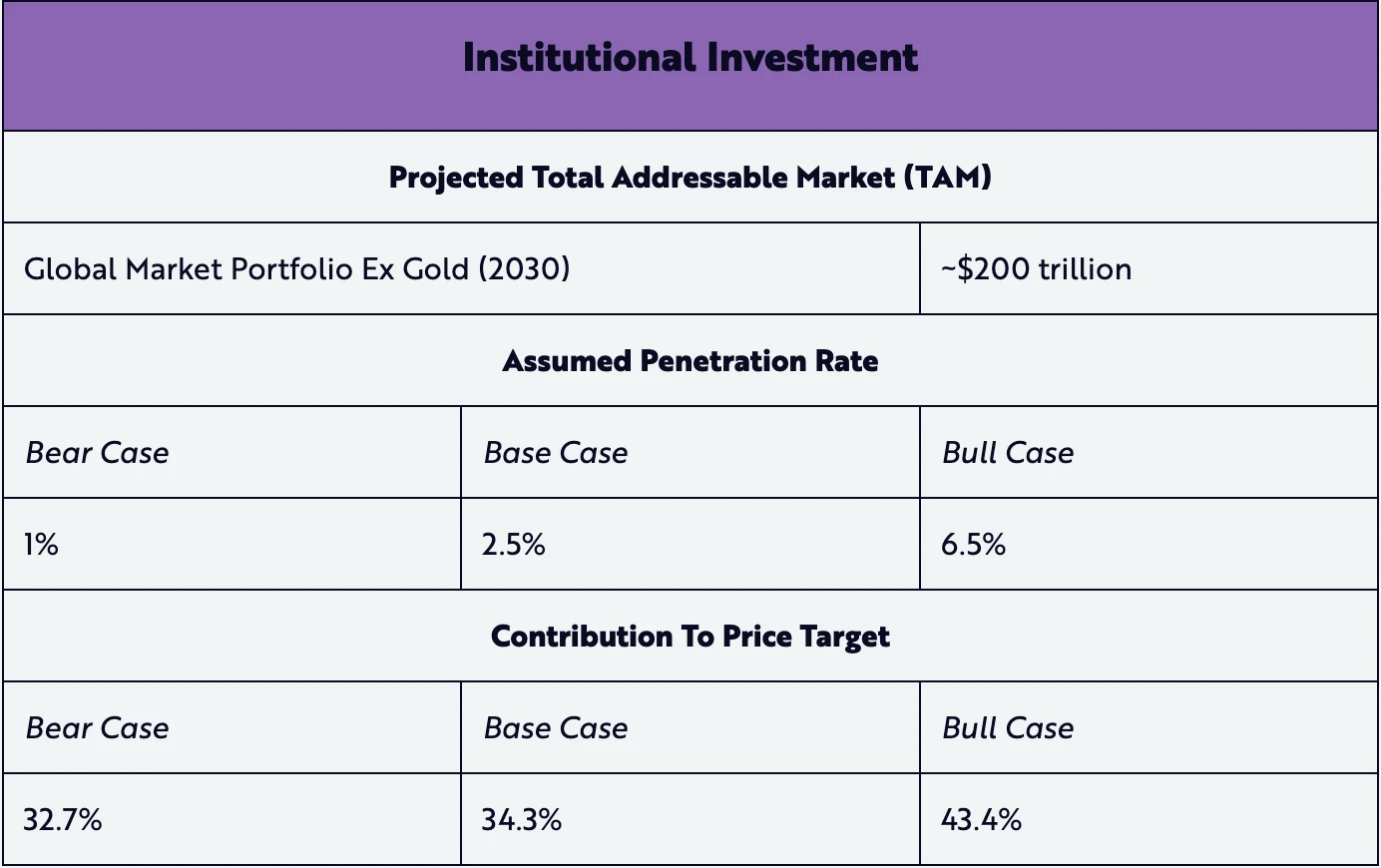

1、資本累積的潛在貢獻者:機構投資

根據道富銀行的說法,全球市場投資組合的定義如下:

所有可投資資本資產的市值除以所有資產市值之和。作為投資者和發行人以及資本供應方和需求方集體決策所產生的所有持倉的總和,全球市場投資組合可以被視為全球所有投資者可投資機會集的實際代表。

截至 2024 年,全球投資組合的 TAM 約為 169 兆美元(不包括黃金 3.6% 的份額)。假設其年複合成長率為 3% ,則到 2030 年其價值將達到約 200 兆美元。

我們假設熊市和基準市場的滲透率分別為1% 和2.5% ,均低於黃金目前3.6% 的份額。因此,熊市和基準市場代表了對比特幣採用的保守看法。在較激進的多頭市場下,我們假設比特幣滲透率達到6.5% ,幾乎是黃金目前份額的兩倍。

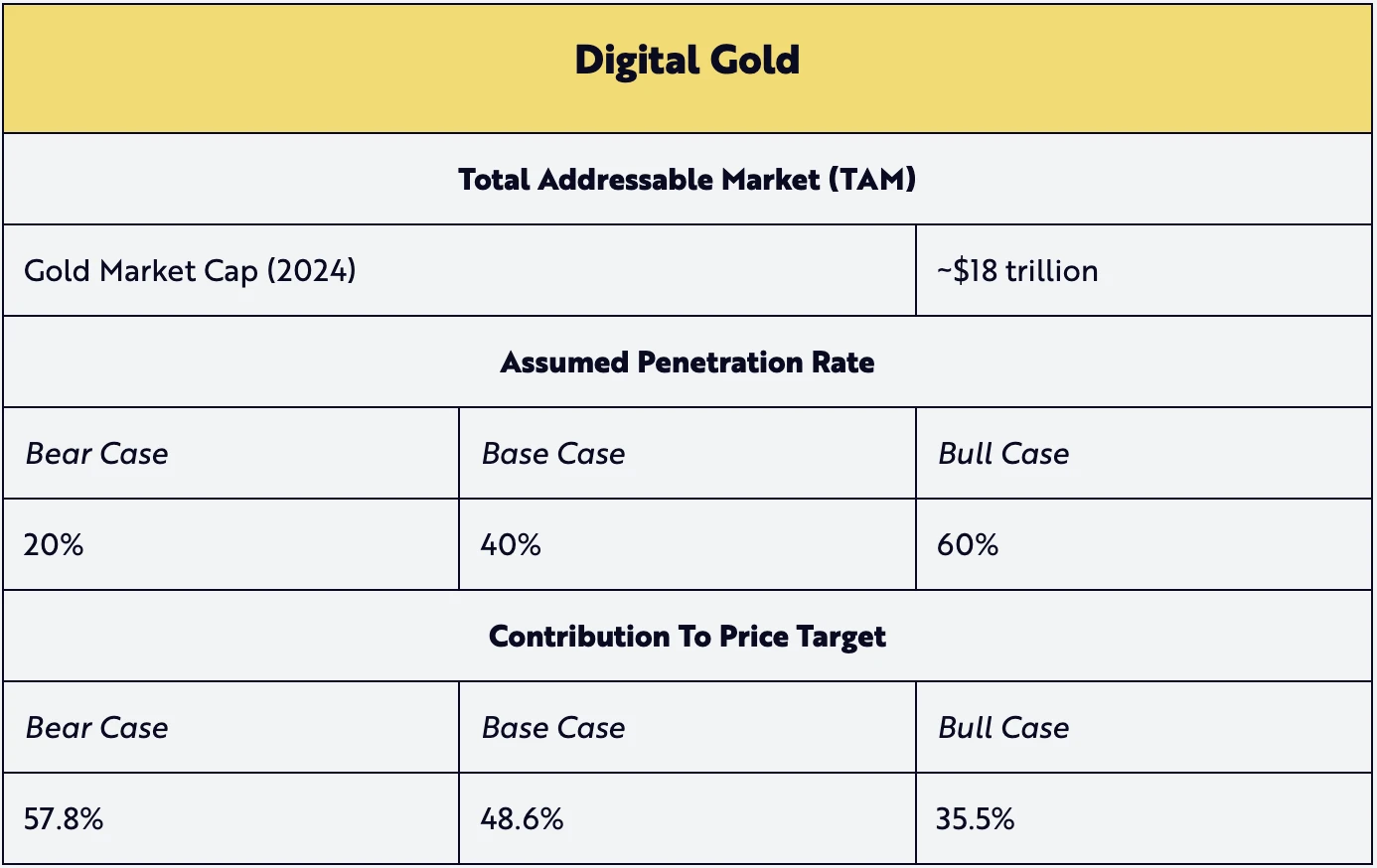

2、資本累積的潛在貢獻者:數位黃金

數位黃金的貢獻假設了 TAM 相對於黃金當前市值的比率。鑑於給出的正面的滲透率,我們假設黃金在 2030 年的預期 TAM 不會成長,從而降低其預期值。我們認為,比特幣作為數位黃金是一個有吸引力的敘事,這將推動其滲透率。

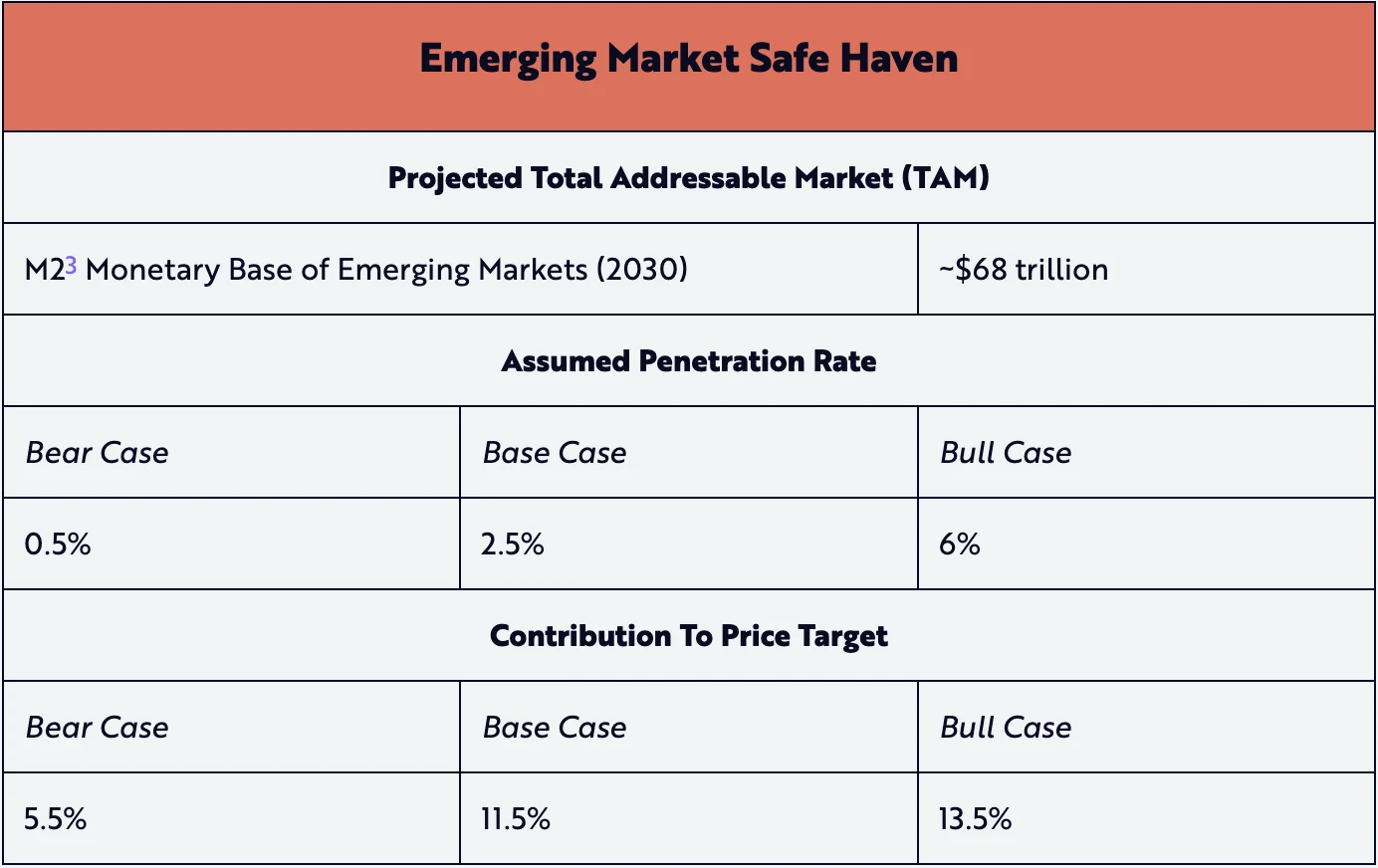

3.資本累積的潛在貢獻者:新興市場避風港

新興市場避風港 TAM 是基於所有發展中國家(根據 IMF/CIA 的定義,也稱為「非已開發」經濟體)的貨幣基礎。我們認為,比特幣的這個用例具有最大的資本增值潛力。除了其價值儲存特性外,比特幣的低門檻還為擁有網路的個人提供了一種投資選擇,這種投資選擇可能會隨著時間的推移帶來資本增值,與美元等防禦性配置不同——從而保持購買力並避免本國貨幣貶值。

Odaily星球日報註:「M2」 是衡量美國貨幣存量的指標,包括M1 (非銀行公眾持有的貨幣和存款、可支票存款和旅行支票)加上儲蓄存款(包括貨幣市場存款帳戶)、 10 萬美元以下的小額定期存款以及零售貨幣市場共同基金份額。

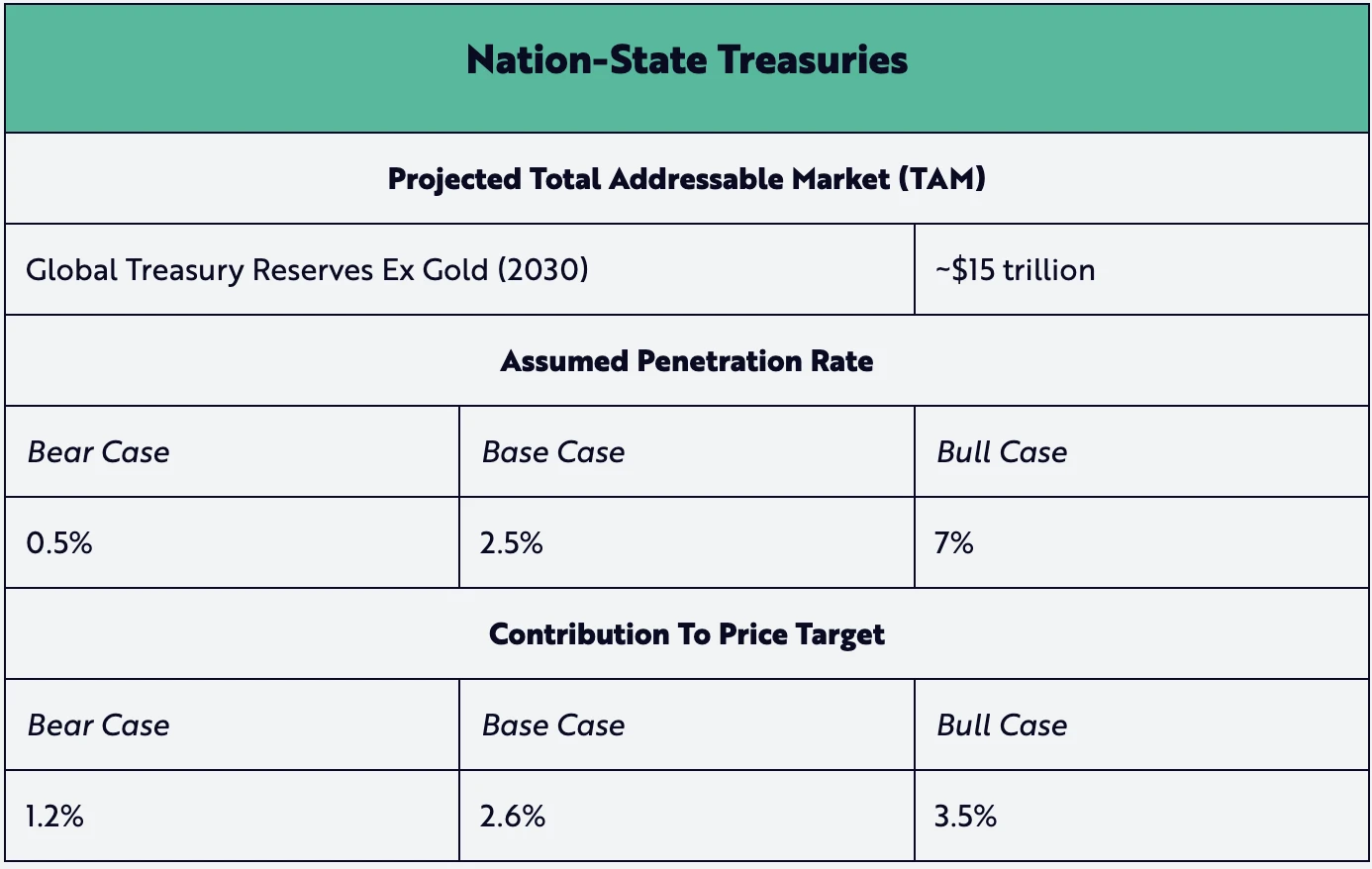

4.資本累積的潛在貢獻者:國家國庫

雖然薩爾瓦多和不丹目前在國家層面比特幣採用率方面領先全球,但比特幣戰略儲備的倡導者正在日益增多——尤其是川普上任後,他於 3 月 6 日發布了一行政命令,要求在美國建立 BTC 儲備。儘管我們的熊市假設和基準假設較為保守,但我們相信,美國的情況或許能夠進一步驗證我們多頭假設中 7% 的滲透率。

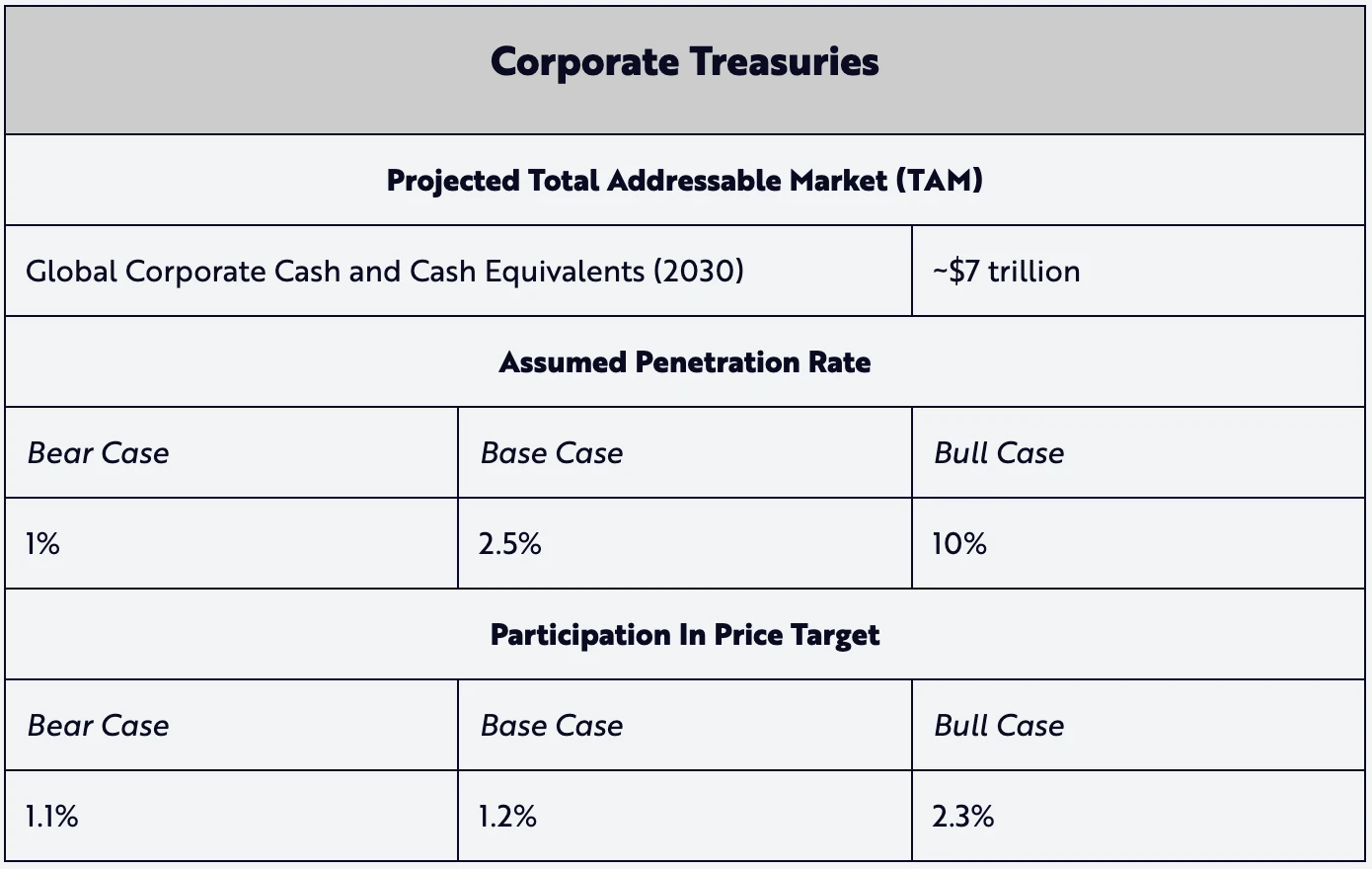

5.資本累積的潛在貢獻者:企業國債

受 Strategy(微策略)公司自 2020 年以來成功購入比特幣的啟發,其他公司也紛紛將比特幣納入企業財庫儲備。截至 2024 年底, 74 家上市公司的資產負債表上持有約 550 億美元的比特幣。如果這些企業 BTC 策略在未來六年內被證成功,那麼我們在熊市和基準情境下的保守滲透率假設(分別為 1% 和 2.5% )最終可能會接近牛市假設下的 10% 。

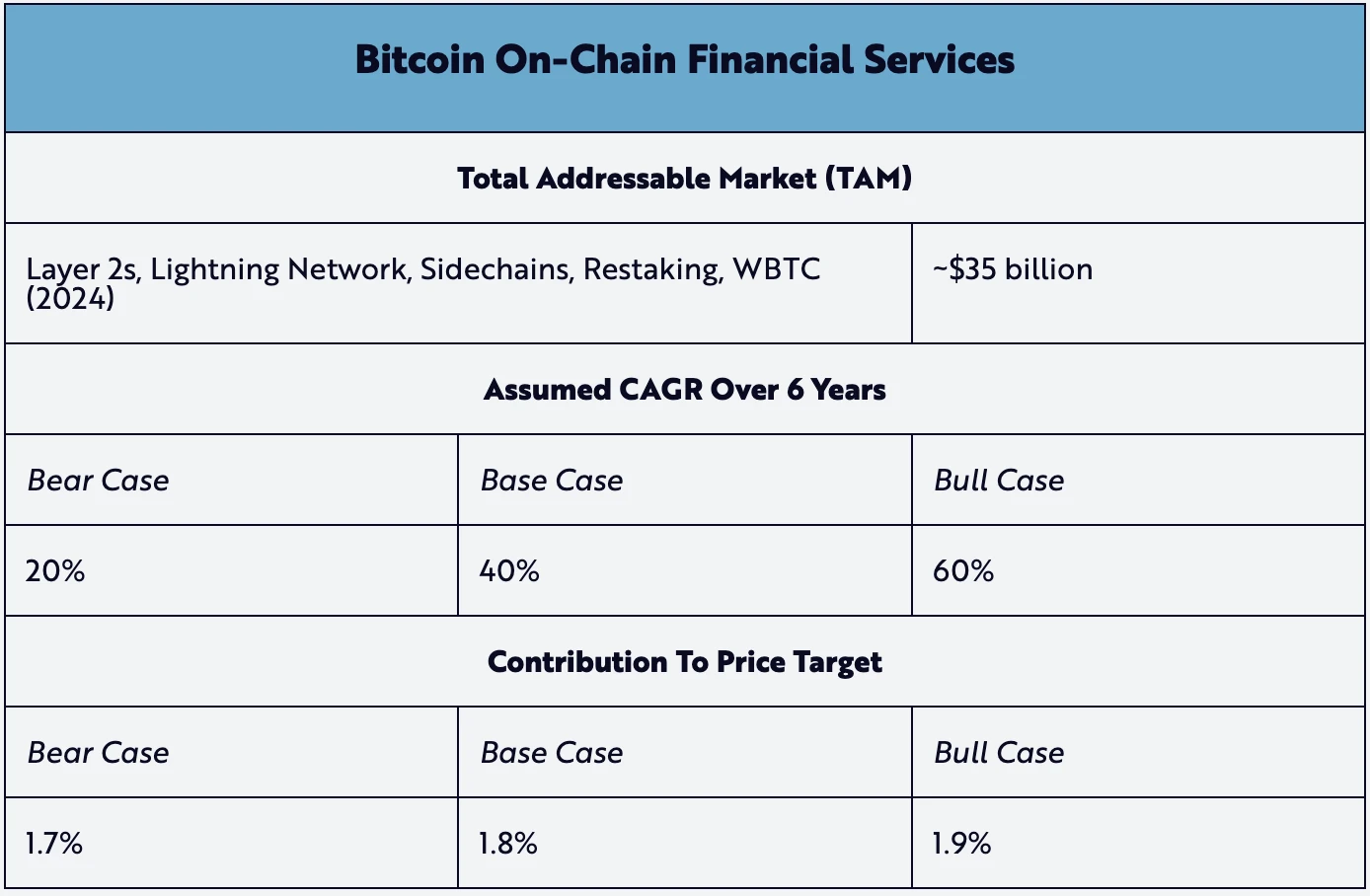

6.資本累積的潛在貢獻者:比特幣鏈上金融服務

比特幣的原生金融服務正成為資本累積的新興貢獻者。其中突出的例子包括:像閃電網路這樣的Layer 2 服務致力於擴展比特幣的交易容量,而以太坊網路上的Wrapped BTC(WBTC)則使比特幣能夠參與去中心化金融。此類鏈上金融服務正成為比特幣生態系統中日益重要的特徵。因此,我們認為,從現在到2030 年,基準市場 40% 複合年增長率是基於現實情況下的預期。

ARK 的假設適用於活躍比特幣供應

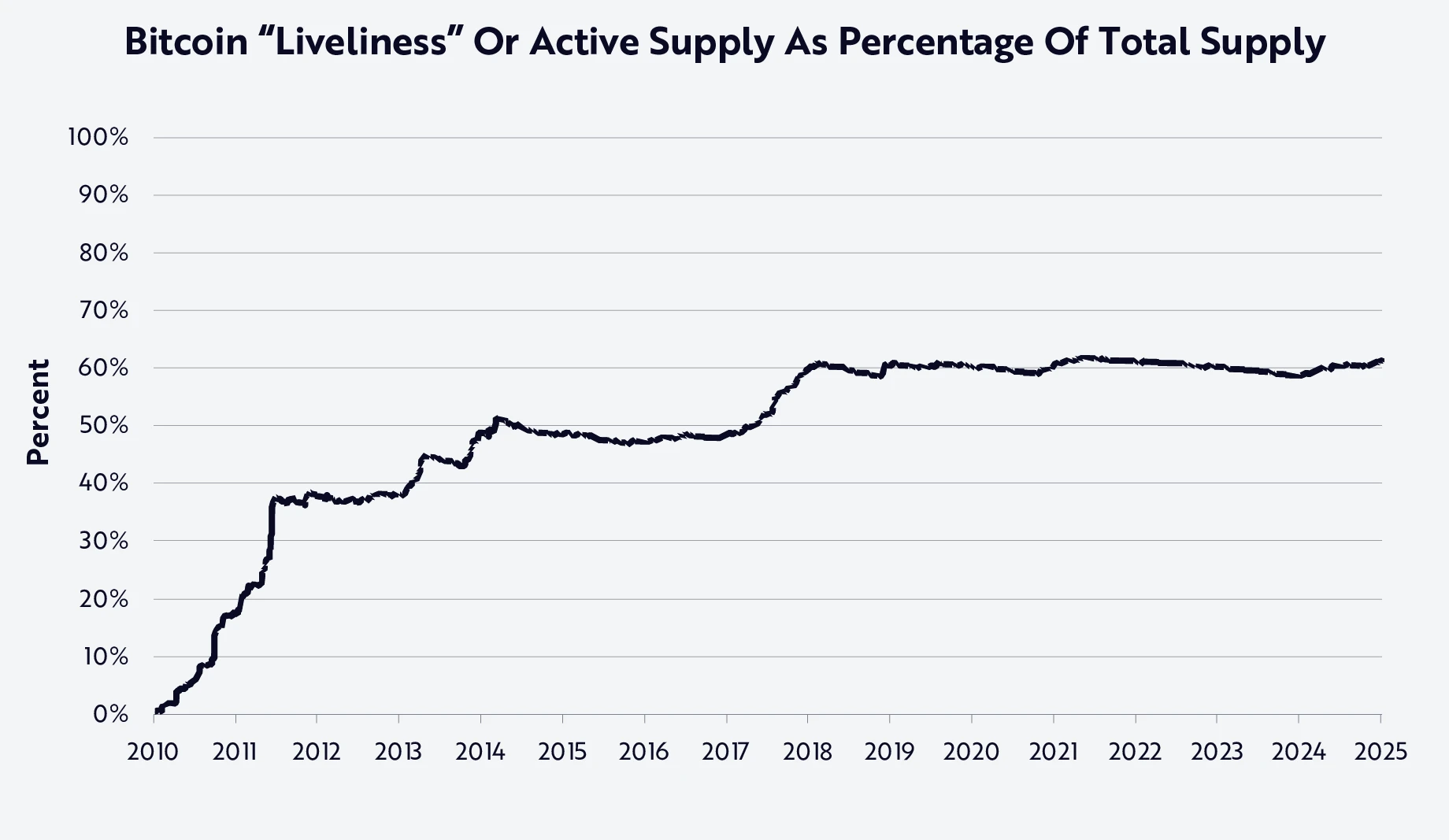

雖然沒有包含在ARK 的Big Ideas 2025 報告中,但其他實驗建模方法估算了2030 年比特幣的價格。其中一種是透過計算遺失或長期持有的比特幣,利用比特幣的鏈上透明度來估算比特幣的流動性供應——我們稱之為「活躍」供應。

根據這種方法,可以透過將比特幣在2030 年的預期供應量乘以“活躍度”指標來計算活躍供應量,該指標衡量比特幣隨時間從0% 到100% 的移動量——換句話說,即資產的真實“浮動”,如下所示。

如圖所示,自2018 年初以來,比特幣的網路活躍度一直維持在60% 左右。我們認為,這種程度的活躍度表明約40% 的供應量是「vaulted」(即儲存不進入市場的比特幣,例如中本聰的比特幣地址)——我們在ARK 白皮書《 Cointime Economics:比特幣鏈上分析的新框架》中深入探討了這個概念。

然後,我們將相同的熊市和基準市場下的TAM 和滲透率應用於預計到2030 年活躍供應量達到60% (假設隨著時間的推移,活躍度保持穩定)的情況,如下所示:

在此基礎上,我們得出以下價格目標,比我們的基礎模型高出約40% ,該模型不考慮比特幣活躍供應和網路活躍度:

模型顯示, 2030 年基於新的加入比熱幣活越指標後的 BTC 估算價格為: 50 萬美元(熊市)、 120 萬美元(基準市場)和240 萬美元(牛市)。

重要的是,採用這種更具實驗性的方法建構的估值比我們在熊市、基準和牛市情景下的估值更為激進。由於我們的官方價格目標更偏向保守,因此僅關注比特幣的總供應量。即便如此,我們也認為,這種更具實驗性的方法凸顯了比特幣的稀缺性和供應量損失並未在當今大多數估值模型中得到體現。

番外

我粗略地看了一下 Cointime Economics 框架,該框架提出了一套新的分析比特幣估值和通膨率的體系,透過比特幣的活躍度(Liveliness)和儲存度(Vaultedness)來計算比特幣經濟狀態和供應活動,可以衡量比特幣網路中的交易活躍程度和未動用的幣量比例。利用這兩個指標可以將比特幣的供應分類,分為活躍供應和未動用供應。

該框架還提出了一種度量單位——「幣塊」(Coinblock),幣塊概念提供了一套新的鏈上分析指標來衡量比特幣的活動,透過計算持幣時間與比特幣數量的乘積來得到幣塊的數量,還引入了「幣塊創建」、「貨幣區塊以法此外,該內容還透過案例研究展示了 Cointime Economics 在改進市場估值模型、測量供應活動以及創建新的模型方面的潛力。幣塊概念和 Cointime 經濟框架未來或許會成為比特幣估值的主要參考。有興趣的朋友可以去看看原PDF 。