原作者: insights 4.vc

原文翻訳: TechFlow

2020年以降、米国の大手銀行、資産運用会社、決済機関は、暗号通貨に対する慎重な観察から、積極的な投資、協力、関連製品の発売へと徐々に移行してきました。

2025年初頭時点で、機関投資家はビットコイン供給量の約15%を保有しており、ヘッジファンドのほぼ半数がデジタル資産の配分を開始しています。

この統合を推進する主なトレンドとしては、規制された暗号投資手段の立ち上げ(2024年1月の米国初のスポットビットコインおよびイーサリアムETFの上場など)、ブロックチェーン上での現実世界の資産(RWA)のトークン化の増加、決済および流動性管理のためのステーブルコインの機関投資家による利用の増加などが挙げられます。

一般的に、金融機関はブロックチェーン ネットワークを、従来のバックエンド システムを簡素化し、コストを削減し、新しい市場に参入するための効果的なツールと見なしています。

多くの銀行や資産運用会社は、スマート コントラクトの効率性と KYC (顧客確認) および AML (マネーロンダリング防止) コンプライアンスを組み合わせた許可型分散型金融 (DeFi) プラットフォームを試験的に導入しています。

同時に、彼らは制御された方法で許可のないパブリック DeFi も模索しています。その戦略的ロジックは非常に明確です。DeFi の自動化された透明性の高いプロトコルにより、決済の高速化、24 時間 365 日の市場運営、新たな収益機会を実現し、従来の金融 (TradFi) における長年の非効率性を解決できます。

しかし、米国における規制の不確実性、技術統合の課題、市場の不安定さなど、依然として大きな逆風が残っており、導入を遅らせています。

全体的に、2025 年 3 月時点で、従来の金融と暗号通貨空間の相互作用は慎重ではあるものの、徐々に加速する傾向を示しています。従来の金融はもはや暗号通貨の世界の傍観者ではなく、具体的な利点を持ついくつかのユースケース(デジタル資産の保管、オンチェーン融資、トークン化された債券など)に慎重に関与し始めています。今後数年間は、TradFi と DeFi が世界の金融システムに深く統合されるかどうかを決定する重要な時期となるでしょう。

パラダイムレポート - 伝統的金融の未来(2025年3月)

大手暗号ベンチャーキャピタルファンドであるパラダイムは、最新のレポートで、複数の先進国の伝統的金融(TradFi)従事者300人を対象に調査を行った。以下はレポートからの最も興味深い統計と洞察の一部です。

金融サービスの提供コストに最も大きく貢献している分野はどこですか?

貴社では金融サービスを提供する際にどのようなコスト削減戦略を採用していますか?

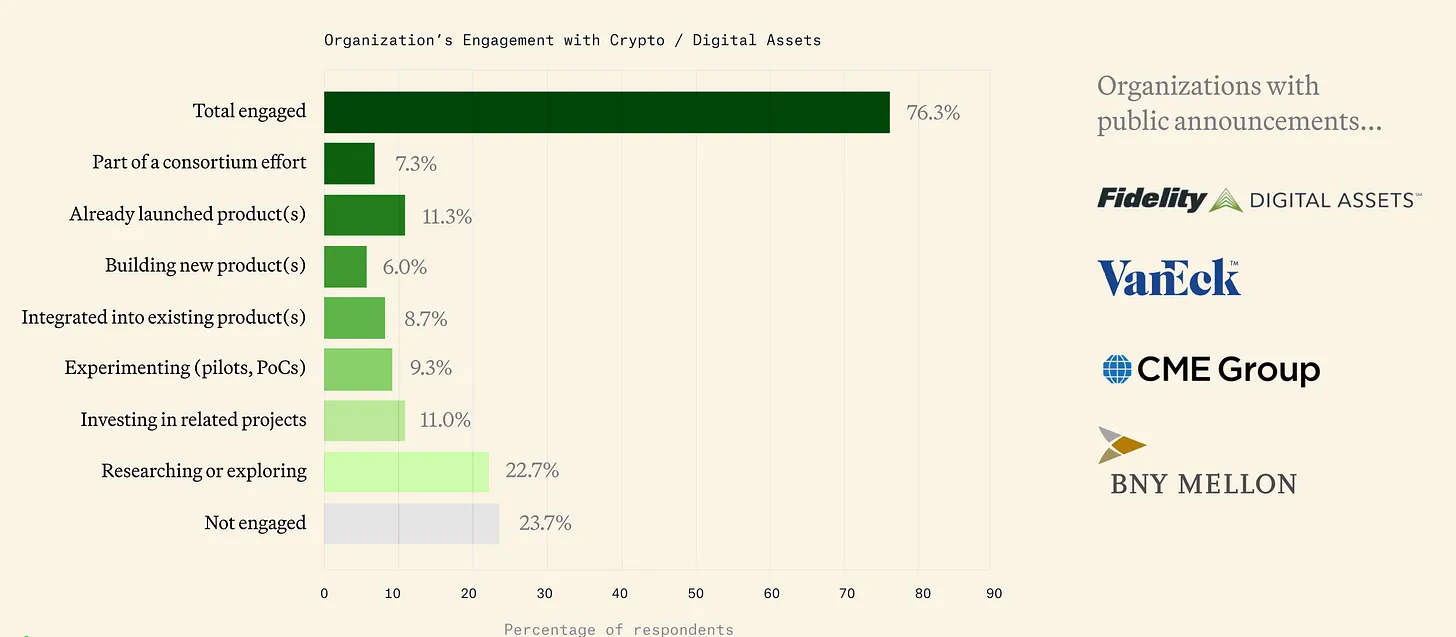

現在、約 76% の企業が暗号通貨に関与しています。

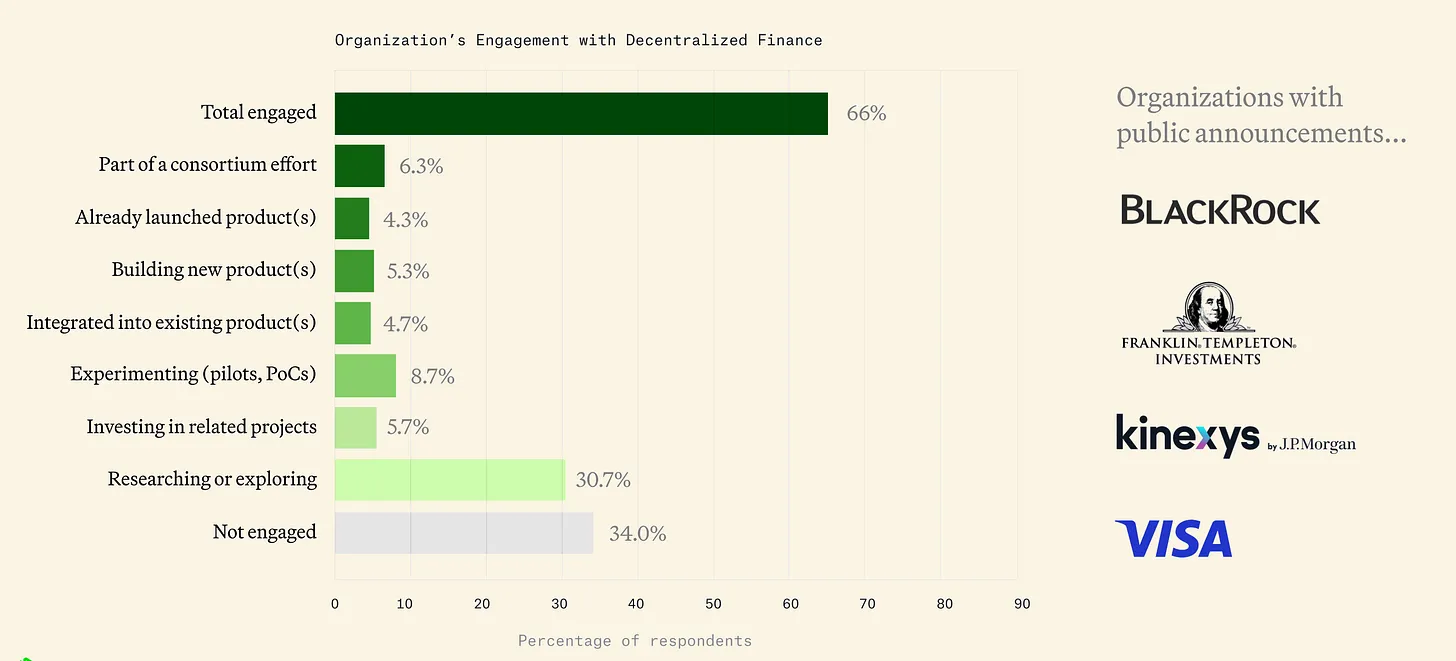

従来の金融会社の約66%が分散型金融(DeFi)に参入しつつあります。

現在、約 86% の企業がブロックチェーンと分散型台帳技術 (DLT) に取り組んでいます。

機関投資家による暗号通貨への参入のタイムライン(2020-2024年)

2020年 - 初期調査:

銀行や従来の金融機関は暗号通貨市場に試行的に参入し始めています。 2020年半ば、米国通貨監督庁(OCC)は、銀行が暗号資産を保管できることを明確にし、BNYメロンのような保管業者に道を開いた。

BNYメロンはその後、2021年にデジタル資産保管サービスを提供すると発表した。同年、企業の財務部門も仮想通貨に関わり始めた。マイクロストラテジーとスクエアはビットコインを準備資産として保有するために大々的にビットコインを購入し、機関投資家の信頼が高まっていることを示した。

決済大手もこの動きに加わっている。PayPalは2020年後半に米国の顧客向けに暗号通貨の売買サービスを開始し、何百万人ものユーザーにデジタル資産を提供した。こうした動きは、主流の機関が暗号通貨を正当な資産クラスとして見始めていることを示しています。

2021年 - 急速な拡大:

強気相場が本格化する中、2021年には伝統的な金融と暗号通貨分野の統合が加速しました。テスラによる15億ドル相当のビットコインの購入と、2021年4月のコインベースのナスダック上場という画期的な出来事は、ウォール街と暗号通貨業界を結ぶ重要な架け橋となっている。

投資銀行も顧客の需要に応えている。ゴールドマン・サックスは仮想通貨取引デスクを再開し、モルガン・スタンレーは富裕層顧客に対してビットコインファンドへのアクセスを提供し始めた。同年10月には、米国初のビットコイン先物ETF(ProShares BITO)が正式に開始され、機関投資家に規制された暗号通貨投資ツールを提供しました。

フィデリティやブラックロックなどの大手資産運用会社も、デジタル資産専門部門の設立を開始している。さらに、VisaとMastercardは、VisaのUSDCパイロットなどのステーブルコインとのパートナーシップを確立することで、暗号通貨決済ネットワークへの自信を示してきました。

このレポートは、伝統的な金融が初期の調査から急速な拡大へとどのように進んだかの道筋を明確に示しており、今後数年間の暗号通貨と伝統的な金融のさらなる統合の基盤を築いています。

2022年 — 弱気相場とインフラ建設:

2022年、Terraの暴落やFTXの破産などの出来事によって特徴づけられた暗号市場の低迷にもかかわらず、機関投資家はインフラの構築を続けています。その年の8月、世界最大の資産運用会社であるブラックロックはコインベースと提携して機関投資家に暗号通貨取引サービスを提供し、投資家向けのプライベートビットコイン信託を立ち上げました。この動きにより、市場の強い信頼が高まりました。

従来の取引所や保管業者もデジタル資産サービスを拡大しています。たとえば、BNYメロンは一部顧客向けに暗号資産保管サービスを開始し、ナスダックは保管プラットフォームを開発しました。一方、JPモルガンは、傘下のオニキス部門を通じて銀行間取引にブロックチェーンを使用しており、JPMコインは数千億ドルの卸売決済を処理している。

トークン化のパイロットプロジェクトも徐々に登場しており、JPモルガン・チェースなどの機関は「プロジェクト・ガーディアン」プロジェクトでパブリックブロックチェーンを使用してトークン化された債券や外国為替のDeFi取引をシミュレートしています。

しかし、米国の規制当局は市場の混乱に対してより厳しいアプローチを取っており、2023年後半のナスダックなどの一部の企業は、より明確な規則が定められるまで仮想通貨商品の発売を一時停止または遅らせることになる。

2023年 – 機関投資家の関心が再び高まる:

2023年には機関投資家の関心が慎重に再燃しました。今年半ばには、ブラックロックがスポットビットコインETFの申請を提出し、フィデリティ、インベスコなどの企業もそれに続いた。この一連の申請は、特に米国証券取引委員会(SEC)による同様の提案の過去の拒否を考慮すると、重要な転換点となる。同年、従来の金融によってサポートされる暗号インフラがオンライン化され始めました。チャールズ・シュワブ、フィデリティ、シタデルが支援するデジタル資産取引所のEDX Marketsが2023年に正式に営業を開始し、規制に準拠した取引プラットフォームを機関に提供しました。

一方、伝統的資産のトークン化は加速している。例えば、プライベートエクイティ大手のKKRは、アバランチブロックチェーン上でファンドの一部をトークン化し、フランクリン・テンプルトンは、米国債を保有するトークン化されたマネーマーケットファンドをパブリックブロックチェーンに移行した。

国際的な規制環境も改善しており(欧州連合は暗号資産市場法(MiCA)を可決し、香港は新しい規則の下で暗号資産取引を再開した)、米国の機関は世界的な競争環境に備えるようさらに迫られている。

2023年末までにイーサリアム先物ETFが承認され、市場はスポットETFの承認を期待しています。年末には、規制上のハードルがクリアされれば暗号資産の機関による導入が加速する傾向が見られました。

2024年初頭 – スポットETF承認:

2024年1月、米国証券取引委員会(SEC)はついに米国初のスポットビットコインETF(その後イーサリアムETFが続く)を承認した。この画期的な出来事は、米国の取引所における暗号資産の主流化を示し、これまで暗号資産を保有できなかった年金基金、登録投資顧問(RIA)、保守的なポートフォリオに数十億ドルの資金をもたらしました。

わずか数週間のうちに、暗号通貨ETFは多額の資金流入を集め、投資家の参加が大幅に拡大しました。この期間には、PayPal による PYUSD ステーブルコインの立ち上げなどのステーブルコインの取り組みから、ドイツ銀行やスタンダード・チャータード銀行などの銀行によるデジタル資産保管スタートアップへの投資まで、機関投資家による暗号通貨の提供が継続的に拡大しました。 2025年3月現在、ほぼすべての米国の大手銀行、証券会社、資産運用会社が、暗号関連商品を発売したり、暗号エコシステムで戦略的パートナーシップを結んだりしており、2020年以降の暗号分野への機関投資家の本格的な参入を反映しています。

2023~2025年のDeFiに関する伝統的金融の見解

伝統的金融(TradFi)は、分散型金融(DeFi)に対して好奇心を持ちながらも慎重な姿勢を示しています。

一方で、多くの機関は、非許可型 DeFi の革新的な可能性を認識しています。つまり、パブリック流動性プールと自動化された市場は、危機の際にも引き続き良好なパフォーマンスを発揮しています (たとえば、分散型取引所は、2022 年の市場混乱時でも円滑に運営され続けました)。実際、業界調査によると、TradFi 実践者の大多数は、パブリック ブロックチェーン ネットワークが将来的にビジネスにおいてますます重要な部分になると予測しています。

一方、コンプライアンスとリスク管理の懸念から、ほとんどの機関は短期的には「許可型 DeFi」環境を好む傾向にあります。これらのプラットフォームは通常、DeFi の効率性の利点を維持しながら、参加者を監査済みの組織に限定するプライベートまたはセミプライベートのブロックチェーンです。

典型的な例は、JPモルガンのOnyxネットワークです。これは、機関投資家にサービスを提供するために独自のステーブルコイン(JPMコイン)と支払いチャネルを運営しており、基本的にはDeFiの「ウォールドガーデン」バージョンです。同様に、Aave Arcは2023年に許可された流動性プールを立ち上げ、参加者全員はDeFiテクノロジーとTradFiのコンプライアンス要件を組み合わせて、ホワイトリスト監査機関FireblocksによるKYC認証を受けることが義務付けられました。

参加者を管理しながら自動化と透明性を取り入れるというこの二重の視点は、2025年までに従来の金融がDeFiを模索する際の重要な特徴となるでしょう。

機関投資家向けDeFiパイロットプロジェクト

2023年から2025年にかけて、いくつかの有名な機関が、一連の注目度の高いパイロット プロジェクトを通じて、分散型金融 (DeFi) の可能性を探りました。 JPモルガンのOnyxプラットフォームは、他の銀行や規制当局と提携して、シンガポール通貨庁(MAS)が主導するプロジェクト・ガーディアンに参加し、パブリックブロックチェーン上でトークン化された債券取引と外国為替スワップを完了し、スマートコントラクトを通じて即時のアトミック決済を実現した。

これらの実験は、適切なセキュリティ対策を講じれば、許可のないプロトコル(KYC コンプライアンスのために変更された Aave や Uniswap など)であっても、規制対象の組織によって悪用される可能性があることを示しています。資産運用大手のブラックロックは、米国債マネーマーケットファンドをトークン化するために、2023年末にブラックロックUSDデジタル流動性ファンド(BUIDL)を立ち上げた。

BUIDL は Securitize プラットフォームを通じて認定投資家に配布され、機関に対し、イーサリアム ネットワーク上でトークン化された利回り資産を準拠した方法で保有する方法を提供し、仲介者がコンプライアンスを確保しながら、従来の金融におけるパブリック ブロックチェーンの受け入れが増加していることを示しています。

その他の例としては、トークン化された債券を発行し、デジタルレポ取引を促進したゴールドマン・サックスのデジタル資産プラットフォーム(DAP)や、HSBCによる外国為替決済のためのファイナリティブロックチェーンプラットフォームの使用などが挙げられます。

これらの取り組みは「実践しながら学ぶ」戦略を反映しており、大規模な機関が支払い、貸付、取引などのコア活動に関する限定的な範囲の試験を通じて、DeFiテクノロジーの速度と効率における潜在的な利点を評価しています。

ベンチャー支援によるインフラ開発

強力な暗号インフラストラクチャ エコシステムが出現しており、多くの企業はベンチャー キャピタルや従来の金融機関の支援を受けて、従来の金融 (TradFi) と DeFi を橋渡ししています。 Fireblocks、Anchorage、Copperなどの保管およびセキュリティサービスプロバイダーは、デジタル資産を保管および取引するための「機関グレード」のプラットフォーム(DeFiプロトコルに安全にアクセスするためのツールを含む)を開発するために多額の資金を調達しました。

Chainalysis や TRM Labs などのコンプライアンス テクノロジー企業は、トランザクションの監視と分析を提供し、銀行がパブリック ブロックチェーンとやり取りする際にマネーロンダリング防止 (AML) の要件を満たすことを可能にします。さらに、ブローカーやフィンテックの新興企業は、DeFi の複雑さを簡素化し、機関にユーザーフレンドリーなインターフェースを提供しています。

たとえば、暗号通貨プライムブローカーは、技術的な操作をオフチェーンで処理しながら、イールドファーミングや流動性プールへのアクセスをサービスとして提供できるようになりました。このベンチャー主導のウォレット、API、アイデンティティソリューション、リスク管理レイヤーの構築により、従来の金融が DeFi に参入する際の運用上の障壁が徐々に解消され、将来的にさらに深い統合への道が開かれます。

2025年までに、分散型取引所(DEX)と貸付プラットフォームは、取引相手の身元が確実に検証されるように機関ポータルを統合し始めます。

全体的に、伝統的金融(TradFi)の DeFi に対する見方は大きく変化しました。DeFi はもはや回避すべき「ワイルド・ウェスト」ではなく、コンプライアンスの枠組み内で注意しながら使用できる金融イノベーションの集合体と見なされています。大手銀行は、DeFiの成長を無視することは金融の次の革命で取り残される可能性があることを認識し、制御された方法でDeFiの早期導入者になりつつあります。

米国の規制環境と世界との比較

暗号通貨分野では、米国の規制の明確さが技術革新のペースに遅れをとっており、摩擦と伝統的な金融が暗号通貨分野に参入する機会の両方を生み出している。米国証券取引委員会(SEC)は厳しい姿勢を取っている。2023年、SECは大手取引所に対し、未登録の証券を提供しているとして注目を集める訴訟を数件起こし、多くのDeFiプラットフォームを証券取引所として分類する可能性のある規則を提案した。この規制環境により、ほとんどの DeFi トークンに明確な法的地位がないため、米国の機関は DeFi への参加にさらに慎重になるようになりました。

しかし、2024 年後半から 2025 年初頭にかけて、規制環境に重要な変化が起こりました。 SECはあらゆる方面からの圧力を受け、スポット暗号通貨ETFを承認し、その姿勢の現実的な転換を示した。同時に、2024年のグレイスケール事件などの裁判所の判決により、SECの規制権限の範囲が明確になり始めました。商品先物取引委員会(CFTC)も役割を果たしており、ビットコインとイーサリアムを商品として扱うという姿勢は依然として明確である。それにもかかわらず、CFTCは2023年にコンプライアンス要件を遵守しなかったとして一部のDeFiプロトコル運営者に罰金を科し、イノベーションをサポートするためのより明確な枠組みの確立を提唱した。

同時に、米国財務省はマネーロンダリング対策(AML)の観点からDeFiに注目している。 2023年に財務省が発表したDeFi違法金融リスク評価報告書では、DeFiの匿名性が犯罪者に悪用される可能性があると指摘されており、将来的に分散型プラットフォームにKYC(顧客確認)義務が課される可能性への下地が築かれました。 2022年にTornado Cashに対して行われた制裁措置のような措置は、コードベースのサービスであっても、違法な資金の流れに関係している場合は法的調査を逃れられないことを示しています。

銀行については、米国の銀行規制当局(OCC、連邦準備制度理事会、FDIC)が暗号資産への直接的なエクスポージャーを制限するガイダンスを発行しており、機関投資家の参加をDeFiプロトコルの直接使用ではなく、規制された保管サービスやETFに効果的に誘導しています。 2025年3月現在、米国議会は包括的な仮想通貨法案を可決していないが、いくつかの提案(ステーブルコイン規制や証券・商品の定義の明確化など)は議論の進んだ段階に入っている。これは、米国の従来の金融機関がDeFiに参加する際に特に注意する必要があることを意味します。通常、これらの金融機関はDeFi活動をサンドボックス実験またはオフショア子会社に限定し、より明確な規制ガイダンスを待っています。特に、ステーブルコイン(連邦法で新たな決済手段として指定される可能性がある)と保管規則(SECの保管提案など)の明確化は、米国内のDeFiプロトコルへの機関投資家の参加の深さに大きな影響を与えるでしょう。

欧州: MiCA と将来を見据えたルール

米国とは対照的に、欧州連合は包括的な暗号規制枠組みである暗号資産市場法(MiCA)を可決しました。 MiCA は、2024 年まで各加盟国における暗号資産、ステーブルコインの発行、サービス プロバイダーの運営について明確なルールを定めています。MiCA は、トークン化された証券取引のパイロット プログラムと組み合わせることで、欧州の銀行や資産運用会社にイノベーションの確実性を提供します。 2025年初頭までに、欧州企業は暗号通貨取引所やウォレットサービスを運営するためのライセンスを申請する方法を解明し、機関投資家向けステーブルコインやDeFiのガイドラインも策定されつつありました。この比較的明確な規制環境により、従来の欧州金融機関によるトークン化された債券やオンチェーンファンドのパイロットプロジェクトが促進されました。

たとえば、EUのいくつかの商業銀行は、規制サンドボックスプログラムを通じてデジタル債券を発行し、規制当局の監督下でトークン化された預金を合法的に処理しています。英国も同様の道を歩んでおり、「暗号通貨ハブ」になりたいという希望を明確に表明している。英国金融行動監視機構(FCA)は2025年時点で仮想通貨取引とステーブルコインに関する規則を策定しており、英国法務委員会は仮想通貨資産とスマートコントラクトを法的定義に含めている。これらの動きにより、ロンドンを拠点とする機関は、米国の機関よりも早く(一定の制限内で)DeFiベースのサービスを開始できるようになる可能性がある。

アジア: 規制のバランスとイノベーションの推進

シンガポールと香港は、世界的な規制に関して非常に対照的な事例を提供している。シンガポール通貨庁(MAS)は2019年から暗号通貨企業に対する厳格なライセンス制度を導入しているが、官民パートナーシップを通じてDeFiのイノベーションも積極的に模索している。

例えば、シンガポールの大手銀行DBSは、規制された暗号通貨取引プラットフォームを立ち上げ、JPモルガン・チェースと提携してトークン化された債券取引などのDeFi取引に参加しています。シンガポールのアプローチは、許可型DeFiを管理された探索領域として扱い、規制された実験を通じて合理的なルールを開発するという考えを具体化しています。

香港は長年の規制を経て、2023年に政策の方向性を変え、仮想資産取引所にライセンスを付与し、規制下での小売暗号通貨取引を許可する新たな枠組みを導入した。政府も支持するこの政策転換は、世界中の仮想通貨関連企業を引きつけ、香港の銀行が規制された環境でデジタル資産サービスを提供することを検討するよう促した。

さらに、スイスは分散型台帳技術法(DLT法)を通じてトークン化された証券の開発を推進しており、UAEはドバイ仮想資産規制局(VARA)を通じて専用の暗号規則を策定している。これらの例は、世界的に見て規制当局の姿勢が慎重な受け入れから積極的な推進まで多岐にわたることをさらに示しており、暗号金融の発展の多様性と可能性を示しています。

DeFi参加の影響と違い

米国の金融機関にとって、規制に準拠したソリューションが登場するまでは、規制ルールが断片化しているため、DeFi に直接参加する可能性はほとんど限られています。現在、米国の銀行は、コンソーシアムブロックチェーンや、既存の法的定義を満たすトークン化された資産の取引に重点を置いています。対照的に、規制の枠組みがより明確な管轄区域では、機関は同様の DeFi プラットフォームとのやり取りに安心感を抱いているようです。

たとえば、ヨーロッパの資産運用会社は許可された貸付プールに流動性を提供する一方で、アジアの銀行は規制当局と連絡を取りながら、内部的に分散型取引プロトコルを使用して外国為替スワップを取引する場合があります。しかし、世界的に統一された規則がないことも課題となっています。多国籍企業は、ある地域の厳格な規則と別の地域の機会とのバランスを取る必要があります。金融の健全性を損なうことなく、DeFi の可能性(効率性や透明性など)を最大限に引き出すために、分散型金融に特化した国際基準や「セーフ ハーバー」ポリシーを求める声が多く上がっています。

要約すると、規制は依然として、従来の金融 (TradFi) が DeFi に参加する速度を決定する最大の要因です。 2025 年 3 月現在、米国でのスポット暗号 ETF の承認や、世界各国の規制当局によるカスタマイズされたライセンスの発行開始など、一定の進歩は見られますが、機関が大規模な非許可型 DeFi を完全に採用するためには、十分な法的明確性を確立するためのさらなる取り組みが必要です。

主要なDeFiプロトコルとインフラストラクチャ:伝統的な金融への架け橋

多くの主要な DeFi プロトコルとインフラストラクチャ プロジェクトは、従来の金融のニーズに直接対応し、機関による使用への入り口を作り出しています。

Aave Arc(機関貸出市場)

Aave Arc は、2022 年から 2023 年にかけて開始され、機関ユーザー向けに設計された、人気の高い Aave 流動性プロトコルの許可バージョンです。ホワイトリスト認証に合格し、KYC(顧客確認)検証を完了した参加者のみがデジタル資産の貸付業務を行えるプライベート貸付プールを提供します。 Aave Arc は、マネーロンダリング防止 (AML) および KYC コンプライアンス メカニズム (Fireblocks などのホワイトリスト エージェントを利用) を導入し、事前に承認された担保のみを受け入れることにより、従来の金融機関 (TradFi) の主要なニーズである取引相手への信頼と規制遵守に対応します。同時に、DeFi スマート コントラクトによって実現される貸付効率も維持されます。この設計により、銀行やフィンテック貸し手は、公的流動性プールの匿名性リスクにさらされることなく、担保付きローンのために DeFi の流動性を活用することができます。

Maple Finance(オンチェーン資本市場)

Maple は、ブロックチェーン上のシンジケートローン市場と比較できる、オンチェーンの制度化された低担保ローン市場です。 Maple を通じて、認定を受けた機関投資家(商社や中規模企業など)は、世界中の貸し手から流動性にアクセスすることができ、取引条件は「プール代表者」によってデューデリジェンスされ、促進されます。このモデルは、従来の金融のギャップを埋めるものです。低担保ローンは多くの場合、関係ネットワークに依存し、透明性に欠けますが、Maple はそのようなローンに透明性と 24 時間 365 日の決済機能をもたらします。 2021年の立ち上げ以来、Mapleは数億ドルの融資を促進し、信用力のある企業がオンチェーンでより効率的に資本を調達できることを実証してきました。従来の金融貸し手にとって、Maple プラットフォームは、審査済みの借り手に融資することでステーブルコインの収益を得る手段を提供し、民間債務市場を効果的にシミュレートしながら運用コストを削減します。 Maple は、スマート コントラクトを通じてローンの発行やサービス (利息の支払いなど) を簡素化することで、DeFi が管理コストを大幅に削減できることを実証しています。このイノベーションにより、従来の金融機関に効率的でコンプライアンスに準拠したオンチェーン資本市場ソリューションが提供されます。

Centrifuge(現実世界の資産のトークン化)

Centrifuge は、実世界の資産 (RWA) を担保として DeFi に持ち込むことに重点を置いた分散型プラットフォームです。これにより、資産オリジネーター(貿易金融、売掛金ファクタリング、不動産などの貸し手など)は、請求書やローンポートフォリオなどの資産を代替可能な ERC-20 トークンにトークン化できるようになります。これらのトークンは、DeFi 流動性プール (Centrifuge の Tinlake プラットフォーム) を通じて資金調達できます。このメカニズムは、従来の金融資産と DeFi の流動性を効果的に結び付けます。たとえば、中小企業からの請求書をプールして、世界中のステーブルコイン貸し手が裏付けることができます。 Centrifuge は、機関投資家向けに、透明性の高いリスク階層化メカニズムを通じて投資リスクを軽減しながら、流動性の低い資産を投資可能なオンチェーン金融商品に変換するためのテンプレートを提供します。これは、従来の金融における主な問題点の 1 つである、特定の業界での信用獲得の難しさという問題を解決します。 Centrifuge はブロックチェーン技術を通じて、世界中の投資家の資本プールにアクセスできるようになり、2025 年までには MakerDAO のような大規模なプロトコルでも Centrifuge を通じて担保を導入する予定です。一方、従来の金融機関もこの技術によって資本コストを削減し、新たな資金調達源を開拓できるかどうかに注目しています。

Ondo Finance(トークン化された利回り商品)

Ondo Finance は、暗号通貨投資家に従来の固定収入の機会をもたらすトークン化されたファンドを提供しています。注目すべきことに、Ondo は短期米国債 ETF に完全に裏付けられたトークンである OUSG (Ondo Short-Term U.S. Treasury Bond Fund) や、高利回りマネー マーケット ファンドのトークン化された株式である USDY などの商品を発売しました。これらのトークンは、規制 D に基づいて認定投資家に販売され、24 時間 365 日チェーン上で取引できます。 Ondo は実際には橋渡し役として機能し、現実世界の債券を DeFi 対応トークンにパッケージ化します。

たとえば、ステーブルコイン保有者は資産をOUSGに交換して短期国債で約5%の利回りを獲得し、その後シームレスにステーブルコインに戻ることができます。このイノベーションは、従来の金融と暗号通貨の共通の問題を解決します。つまり、従来の資産のセキュリティとリターンをデジタル資産分野にもたらし、DeFi を通じて従来のファンドマネージャーに新しい流通チャネルを開拓します。オンドのトークン化された財務商品は発行額が数億ドルに上り、競合他社や従来の金融機関による模倣を引き起こし、マネー・マーケット・ファンドとステーブルコインの境界線を曖昧にしている。このモデルは投資家により多くの選択肢を提供するだけでなく、従来の金融とDeFiの統合をさらに促進します。

EigenLayer (再ステーキングと分散型インフラストラクチャ)

EigenLayer は、2023 年にリリースされた新しい Ethereum ベースのプロトコルで、ステークされた ETH のセキュリティを再利用して新しいネットワークやサービスを保護する「Restaking」機能をサポートしています。このテクノロジーはまだ初期段階ですが、インフラストラクチャのスケーラビリティの点で組織にとって重要な意味を持ちます。 EigenLayer を使用すると、オラクル ネットワーク、データ可用性レイヤー、さらには機関決済ネットワークなどの新しい分散型サービスが、別のバリデータ ネットワークを構築することなく、Ethereum のセキュリティを継承できるようになります。従来の金融機関 (TradFi) にとって、これは将来の分散型取引または決済システムを、ゼロから構築することなく、既存の信頼ネットワーク (Ethereum) 上で実行できることを意味します。実際のアプリケーションでは、将来、銀行がスマート コントラクト サービス (銀行間融資や外国為替取引など) を導入し、再担保を通じて数十億の ETH を賭けてそのサービスを確実に保護することが考えられます。このレベルのセキュリティと分散化は、許可型台帳で実現することはほぼ不可能です。 EigenLayer は最先端の分散型インフラストラクチャであり、現在 TradFi では直接使用されていませんが、2025 ~ 2027 年までに次世代の機関レベルの DeFi アプリケーションの基礎となる柱になる可能性があります。

これらの例は、コンプライアンス (Aave Arc)、信用分析 (Maple)、現実世界の資産へのアクセス (Centrifuge/Ondo)、強力なインフラストラクチャ (EigenLayer) など、DeFi エコシステムが TradFi のニーズと統合するソリューションを積極的に開発していることを示しています。この融合は双方向です。TradFi は DeFi ツールの使用方法を学習し、DeFi プロジェクトは TradFi の要件を満たすように適応しています。この相互作用は、最終的にはより成熟した相互接続された金融システムにつながり、将来の金融イノベーションへの道を切り開きます。

実物資産のトークン化の展望

従来の金融 (TradFi) と暗号通貨の分野の間で最も重要な交差点の 1 つは、現実世界の資産 (RWA) のトークン化、つまり従来の金融商品 (証券、債券、ファンドなど) をブロックチェーンに移行することです。 2025年3月現在、トークン化への機関投資家の参加は概念実証段階から実際の製品の実装段階に移行しています。

トークン化された資金と預金

いくつかの大手資産運用会社は、自社のファンドのトークン化されたバージョンを立ち上げました。たとえば、ブラックロックのBUIDLファンドやフランクリン・テンプルトンのオンチェーン米国政府マネーファンドは、株式の記録にパブリックブロックチェーンを使用しており、資格のある投資家がデジタルトークンの形でファンドの株式を取引できるようになっている。 WisdomTree は、24 時間 365 日の取引を可能にし、投資家の参加を簡素化することを目指して、ブロックチェーン ベースのファンド商品シリーズ (国債、金など) を立ち上げました。これらの取り組みは、多くの場合、既存の規制(免除による私募など)に基づいて構成されていますが、ブロックチェーン インフラストラクチャ上での従来の資産の取引において大きな前進を示しています。

さらに、一部の銀行は、銀行預金を表しながらブロックチェーン上で流通できるトークン化された預金(つまり、規制対象負債トークン)を検討し、銀行レベルのセキュリティと暗号通貨の取引速度を組み合わせようとしています。これらのプロジェクトは、機関がトークン化を従来の金融商品の流動性を高め、決済時間を短縮する効果的な方法と見なしていることを示しています。

トークン化された債券と債務

債券市場はトークン化の初期の成功例の 1 つです。 2021年から2022年にかけて、欧州投資銀行などの機関がイーサリアム上でデジタル債券を発行し、参加者は従来の決済システムに頼るのではなく、ブロックチェーンを通じて債券の決済と保管を完了しました。 2024年までに、ゴールドマン・サックス、サンタンデールなどの金融機関は、プライベートブロックチェーンプラットフォームやパブリックネットワークを通じて債券の発行を促進し、大規模な債務発行も分散型台帳技術(DLT)を通じて実現できることを実証しました。

トークン化された債券は、即時決済(従来の T+2 と比較して T+0)、プログラム可能な利息支払い、およびより容易な所有権の分割をもたらします。これにより、発行者の発行および管理コストが削減されるだけでなく、投資家に幅広い市場アクセスとリアルタイムの透明性が提供されます。一部の政府財務省も債券へのブロックチェーンの応用を検討し始めている。例えば、香港政府は2023年にトークン化されたグリーンボンドを発行しました。

オンチェーン債券の市場規模はまだ比較的小さい(数億ドル程度)ものの、法的および技術的な枠組みが徐々に改善されるにつれて、この分野の成長は加速しています。

プライベート市場証券のトークン化

プライベートエクイティおよびベンチャーキャピタル企業は、トークン化を利用して、従来は流動性のない資産(プライベートエクイティファンドの株式やIPO前の株式など)を取引可能な形式に変換し、投資家に流動性を提供しています。たとえば、KKR と Hamilton Lane は、Securitize や ADDX などのフィンテック企業と提携してトークン化されたファンド ユニットを立ち上げ、認定投資家がこれらの代替資産の経済的利益を表すトークンを購入できるようにしています。現時点では規模は限られているものの、こうした試みは、将来的にはプライベート・エクイティや不動産の流通市場がブロックチェーン上で運営され、投資家がこれらの資産に求める流動性プレミアムが減少する可能性があることを示唆している。

制度的な観点から見ると、トークン化とは、従来はロックされていた資産を小さな取引可能な単位に変えることで、資産の流通チャネルを拡大し、資本の可能性を解き放つことです。このイノベーションは、資産へのアクセス性を向上させるだけでなく、伝統的な金融に新たな活力をもたらします。

DeFiネイティブプラットフォームの台頭

トークン化のトレンドは、従来の金融機関の優位性に限定されるものではなく、DeFi ネイティブの現実世界の資産プラットフォームも別の角度から同じ問題に取り組んでいることは注目に値します。 Goldfinch や Clearpool (および前述の Maple や Centrifuge) などのプロトコルは、オンチェーン ファイナンスを推進し、大手銀行の行動を待たずに現実世界の経済活動をサポートしています。

たとえば、Goldfinch は暗号通貨保有者が提供する流動性を通じて現実世界のローン(新興市場のフィンテック貸し手など)に資金を提供し、本質的には分散型のグローバル信用基金として機能します。 Clearpool は、匿名の ID (信用スコアと組み合わせ) を使用して、市場価格と資金が提供される無担保ローン プールを機関が立ち上げるためのマーケットプレイスを提供します。

これらのプラットフォームは、多くの場合、従来の機関と提携して、DeFi の透明性と TradFi の信頼メカニズムを組み合わせたハイブリッド モデルを形成します。たとえば、ゴールドフィンチの融資プール内のフィンテック借り手は、第三者による財務監査を受ける可能性があります。この協力モデルは、オンチェーン操作の透明性を確保するだけでなく、伝統的な金融の慎重な信頼システムを導入し、トークン化のさらなる発展のための強固な基盤を提供します。

トークン化された現実世界の資産(RWA)の将来は有望です。現在の高金利環境において、暗号資産市場では現実世界の資産収益に対する強い需要があり、債券や信用のトークン化がさらに促進されています(Ondo の成功は典型的なケースです)。機関にとって、トークン化された市場によってもたらされる効率性の向上は非常に魅力的です。取引は数秒で決済され、市場は24時間365日稼働でき、決済機関などの仲介業者への依存度が低くなります。業界団体の推計によると、規制上のハードルが解決されれば、今後10年間で現実世界の資産に換算して数兆ドル相当がトークン化される可能性があるという。 2025 年までに、トークン化の初期のネットワーク効果がすでに現れ始めています。たとえば、トークン化された国債は DeFi レンディング プロトコルの担保として使用できます。つまり、機関投資家はトークン化された債券を担保にステーブルコインを借りて短期的な流動性を得ることができますが、これは従来の金融環境では不可能です。ブロックチェーンによって独自に実現されるこの構成可能性は、金融機関の担保管理と流動性管理に革命をもたらす可能性があります。

要約すると、トークン化は、他のどのトレンドよりも直接的に、従来の金融 (TradFi) と分散型金融 (DeFi) の間のギャップを埋めています。これにより、従来の資産が DeFi エコシステムに参加できるようになるだけでなく (安定した担保とチェーン上の実際のキャッシュフローが提供される)、従来の金融機関にとってのテストの場も提供されます (トークン化された手段は、許可された環境での運用や既知の法的構造の下での発行に制限されることが多いため)。今後数年間で、大手証券取引所がトークン化プラットフォームを立ち上げたり、中央銀行がトークン化された資産と相互運用するホールセール中央銀行デジタル通貨(CBDC)を検討したりするなど、より大規模なパイロット プロジェクトが実施され、トークン化が金融業界の将来の中心としてさらに確固たるものになるでしょう。

分散型金融における伝統的金融の課題と戦略的リスク

規制の不確実性

大きなチャンスがあるにもかかわらず、従来の金融機関は DeFi や暗号通貨の分野に参入する際に多くの課題とリスクに直面しています。その中でも、規制の不確実性が主な問題です。明確で一貫した規制がないため、銀行はDeFiプロトコルとの連携が規制当局によって違法な証券取引または未登録の資産取引とみなされ、強制措置を受ける可能性があることを懸念しています。法律が最終決定されるまで、金融機関は規制上の反発や罰則を受ける可能性があり、法務およびコンプライアンスチームはDeFi関連の取り組みの承認に慎重になる。この不確実性は本質的に世界的なものであり、管轄区域間での規則の違いにより、暗号ネットワークの国境を越えた使用がさらに複雑になっています。

コンプライアンスとKYC/AML

パブリック DeFi プラットフォームでは匿名または仮名での参加が認められていることが多く、これは銀行の顧客確認 (KYC) およびマネーロンダリング防止 (AML) の義務に反します。金融機関は、取引相手が制裁の対象とならず、マネーロンダリング行為に関与していないことを確認する必要があります。ホワイトリスト、オンチェーン ID 認証、または専用のコンプライアンス オラクルを通じてオンチェーン コンプライアンスを実現するテクノロジーはまだ開発中ですが、この分野はまだ成熟していません。金融機関が不注意に DeFi における違法な資本フローを促進する運用上のリスクは、重大な評判と法的脅威をもたらし、従来の金融機関にライセンスや高度に規制された環境を優先させる原因にもなります。

ホスティングとセキュリティ

暗号資産を安全に保管するには、新しいソリューションが必要です。秘密鍵の管理によってもたらされる保管リスクは特に顕著であり、秘密鍵が紛失または盗難されると、その結果は壊滅的なものになる可能性があります。金融機関は通常、サードパーティの保管業者や社内のコールドウォレットストレージに依存しているが、暗号通貨業界ではハッキング事件が頻繁に発生しており、上級管理職はセキュリティ問題を懸念している。さらに、スマート コントラクトのリスクも重要な要素です。DeFi スマート コントラクトにロックされた資金は、脆弱性や攻撃により失われる可能性があります。こうしたセキュリティ上の懸念から、金融機関は一般的に暗号資産へのエクスポージャーを制限したり、強力な保険を義務付けたりするようになりましたが、デジタル資産保険はまだ初期段階にあります。

市場のボラティリティと流動性リスク

暗号通貨市場はボラティリティが高いことで知られています。 DeFi プールに流動性を提供したり、バランスシート上に暗号資産を保有したりする機関は、収益や規制資本に直接影響を与える可能性のある急激な価格変動に耐える必要があります。さらに、危機時には、DeFi 市場の流動性が急速に枯渇し、金融機関は大きなポジションをクローズしようとする際にスリッページリスクに直面する可能性があり、さらにはプロトコルユーザーの債務不履行(低担保ローンの債務不履行など)によるカウンターパーティリスクに直面する可能性もあります。この予測不可能性は、伝統的な市場におけるより管理しやすい変動性や、中央銀行が提供するバックアップメカニズムとは対照的です。

統合と技術的な複雑さ

ブロックチェーン システムを従来の IT インフラストラクチャと統合することは、複雑でコストのかかるプロセスです。銀行は、スマート コントラクトとやり取りし、24 時間 365 日リアルタイム データを管理できるようにシステムをアップグレードする必要がありますが、これは困難な作業です。さらに、専門的な人材の不足も大きな問題です。DeFi コードとリスクを評価するには特別な知識とスキルが必要であり、機関は競争の激しい人材市場で専門家を採用またはトレーニングする必要があります。これらの要因により、初期参入コストが高くなります。

評判リスク

金融機関は、一般の人々や顧客の認識も考慮する必要があります。暗号通貨に関わることは諸刃の剣だ。革新性を示す一方で、特に取引所の暴落などの出来事の後には、保守的な顧客や取締役の間で懸念を引き起こす可能性もある。機関が DeFi のハッキングやスキャンダルに巻き込まれると、その評判が損なわれる可能性があります。そのため、多くの機関は慎重になり、リスク管理について十分な自信が持てるまで、舞台裏でパイロットを実施することを選択しています。さらに、評判リスクは予測不可能な規制当局の見解にまで及び、DeFiに関する当局者の否定的なコメントは関連機関に影を落とす可能性がある。

法律および会計上の課題

デジタル資産の所有権と執行可能性に関して、未解決の法的疑問が残っています。たとえば、銀行がローンを表すトークンを保有している場合、それは法的にその銀行がそのローンを所有していることを意味するのでしょうか?スマートコントラクトベースの契約に関する確立された法的前例がないことにも不確実性がさらに高まっています。また、会計処理は改善されつつあるものの(2025年までに公正価値測定が認められる見込み)、過去にはデジタル資産の会計処理に多くの問題があったこと(減損ルールなど)、規制当局は暗号資産に対して高い資本要件を設けていること(無担保暗号資産を高リスク資産とみなすバーゼル合意など)など、さまざまな問題を抱えています。これらの要因により、資本の観点から見ると、暗号資産を保有または使用することは経済的にあまり魅力的ではありません。

こうした課題に直面して、多くの機関はリスク管理に対して戦略的なアプローチを取っています。小規模なパイロット投資から始めて、子会社やパートナーを通じて状況を試し、規制当局と積極的にコミュニケーションをとって好ましい結果を確保しています。さらに、機関は業界連合に積極的に参加し、準拠した DeFi (ID が埋め込まれたトークンや、機関向けに特別に設計された「DeFi パスポート」提案など) の標準の開発を推進しています。これらの障壁を克服することは、より広範な採用を実現するために非常に重要であり、タイムラインは、規制枠組みの明確化と、暗号インフラストラクチャが制度基準に向けて継続的に成熟するかどうかに大きく依存します。

2025-2027年の展望: 伝統的金融とDeFiの統合のシナリオ分析

今後、伝統的な金融と分散型金融の統合の度合いは、今後 2 ~ 3 年で複数の方向に発展する可能性があります。楽観的、悲観的、中立的なシナリオの概要は次のとおりです。

楽観的なシナリオ(急速な収束)

この前向きなシナリオでは、規制の明確さは 2026 年までに大幅に向上します。

たとえば、米国は、暗号資産クラスを明確にし、ステーブルコインや DeFi プロトコルの規制枠組みを確立する連邦法を可決する可能性があります(準拠する DeFi プラットフォーム用の新しい憲章やライセンスを作成する可能性もあります)。規則が明確になるにつれ、大手銀行や資産運用会社は暗号通貨戦略を加速させており、暗号通貨取引や利回り商品を顧客に直接提供したり、特定のバックオフィス機能でDeFiプロトコルを使用したりしている(例えば、ステーブルコインをオーバーナイト資金調達市場に活用するなど)。

特に、ステーブルコインの規制は重要な触媒となる可能性がある。ドルに裏付けられたステーブルコインが正式な承認と保証を受ければ、銀行は国境を越えた決済や流動性管理に大規模にステーブルコインを使い始め、従来の決済ネットワークにステーブルコインを組み込むことができるようになる。

技術インフラの改善も、強気シナリオにおいて重要な役割を果たします。イーサリアムとレイヤー2スケーリング技術への計画的なアップグレードにより、取引がより速く、より安価になり、堅牢な保管および保険ソリューションが業界標準になります。これにより、機関はより低い運用リスクで DeFi 分野に参入できるようになります。

2027 年までに、銀行間融資、貿易金融、証券決済の大部分がハイブリッド分散型プラットフォーム上で行われるようになるかもしれません。楽観的なシナリオでは、ETH ステーキングの統合も一般的になります。

たとえば、企業の財務部門は、ステークされた ETH を利回り資産(デジタル債券に類似)として使用し、機関投資家のポートフォリオに新しい資産クラスを追加することができます。このシナリオでは、従来の金融と DeFi の深い統合が予測されています。従来の金融機関は暗号資産に投資するだけでなく、DeFi のガバナンスとインフラストラクチャの構築に積極的に参加し、従来の市場を補完する規制された相互運用可能な DeFi エコシステムの形成を促進します。

悲観的なシナリオ(停滞または後退)

悲観的なシナリオでは、規制の取り締まりや有害事象により、従来の金融とDeFiの統合が深刻に妨げられることになります。起こり得るのは、米国証券取引委員会(SEC)やその他の規制当局が、新たなコンプライアンスの道筋を提供せずに執行を強化し、事実上、銀行によるオープンDeFiを禁止し、承認された暗号資産のうちほんの一握りへのアクセスのみを許可するという事態だ。このシナリオでは、2025年/2026年までに、ほとんどの機関は依然として様子見を選択し、ETF(上場投資信託)といくつかの許可されたネットワークへの投資に限定し、法的リスクのためにパブリックDeFiからは遠ざかることになります。

さらに、注目を集める失敗が 1 つまたは 2 つ発生すれば、さらに感情が冷める可能性があります。たとえば、主要なステーブルコインが崩壊したり、システム的な DeFi プロトコルがハッキングされたりして、機関投資家が損失を被り、暗号通貨はリスクが高すぎるという印象が強まることがあります。このシナリオでは、世界市場はさらに細分化され、EUとアジアは暗号通貨の統合を進め続ける一方で米国は遅れをとる可能性があり、その結果、米国企業は競争力を失ったり、市場での公正な競争を維持するために暗号通貨に反対するロビー活動を行ったりする可能性があります。従来の金融機関は、特に実行可能な規制上のサポートがないと DeFi を脅威と見なす場合、DeFi に対して抵抗的な態度をとる可能性さえあります。これにより、イノベーションの遅れにつながる可能性があります (例: 銀行がプライベート分散型台帳技術 (DLT) ソリューションのみを推進し、顧客がオンチェーン金融に参加することを阻止する)。本質的に、悲観的なシナリオは、伝統的な金融とDeFiの相乗効果の期待が実現せず、暗号通貨分野が2027年までニッチまたはマイナーな機関投資分野のままである状況を描いています。

中立シナリオ(段階的かつ着実な統合)

最も可能性の高いシナリオはその中間、つまりゆっくりだが着実なペースで進む継続的な段階的な統合です。この基本シナリオでは、規制当局は引き続きガイダンスといくつかの限定的な規則を発行することになります(たとえば、ステーブルコインに関する法律は2025年までに可決される可能性があり、SECはスタンスを調整して、特定の機関レベルのDeFi活動を免除したり、ケースバイケースでより多くの暗号製品を承認したりする可能性があります)。抜本的な規制改革はないものの、毎年新たな明確化がもたらされるだろう。

伝統的な金融機関は、暗号通貨分野への関与を慎重に拡大しています。保管および執行サービスを提供する銀行が増え、暗号通貨またはブロックチェーンをテーマにしたファンドを立ち上げる資産運用会社が増え、銀行インフラをパブリックブロックチェーンに接続するためのパイロットプロジェクトがオンライン化されるでしょう(特に貿易金融文書、サプライチェーン決済、トークン化された資産の流通市場取引の分野)。コンソーシアム主導のネットワークがパブリック ネットワークと選択的に相互接続されるようになるかもしれません。たとえば、銀行のグループが許可型融資プロトコルを実行し、追加の流動性が必要な場合にパブリック DeFi プロトコルにブリッジするなど、すべて合意されたルールの下で行われます。

このシナリオでは、ステーブルコインはフィンテック企業や一部の銀行によって決済手段として広く使用される可能性があるが、まだ主要な決済ネットワークに取って代わることはないだろう。 ETH ステーキングと暗号通貨利回り商品は、小規模ながら機関投資家のポートフォリオに導入され始めています (たとえば、一部の年金基金は、配分額の一部を利回り重視のデジタル資産ファンドに投資しています)。中立的なシナリオでは、2027年までに、従来の金融は現在よりも大幅にDeFiと統合されます。例:一部の市場では、貸付量の 5 ~ 10% がオンチェーンで行われていますが、これは従来のシステムを完全に置き換えるものではなく、従来のシステムと並行した動きのままです。さらに、トレンド ラインは上向きです。特に競争圧力と顧客の関心が高まるにつれて、早期導入者の成功事例は、より保守的な同業者を参加させるよう説得するでしょう。

注目すべき主な要因

すべてのシナリオにおいて、従来の金融 (TradFi) と分散型金融 (DeFi) の融合の最終的な結果を決定する主要な要因がいくつかあります。

まず第一に、規制の動向です。法的明確性を提供する(または逆に、新たな制限を課す)あらゆる動きは、金融機関の行動の変化に直接影響を及ぼします。

その中でも、ステーブルコイン政策の進化は特に重要であり、安全で規制されたステーブルコインは、機関レベルのDeFi取引の中核となる可能性があります。技術の成熟も重要な推進力です。ブロックチェーンのスケーラビリティ(イーサリアム レイヤー 2 ネットワーク、代替の高性能チェーン、相互運用可能なプロトコルなど)の継続的な改善とツールの改善(コンプライアンス統合の改善、プライバシー トランザクション オプションなど)により、機関は DeFi をより受け入れやすくなります。

さらに、マクロ経済要因も影響を与える可能性があります。従来の利回りが高止まりすると、機関投資家による DeFi 収益の緊急ニーズが弱まり、関心が低下する可能性があります。しかし、従来の利回りが下がれば、DeFiの追加収益の魅力は再び高まるかもしれない。

最後に、市場教育と業界のパフォーマンスも重要です。DeFi プロトコルの回復力が毎年検証され、パイロット プロジェクトが成功するたびに (大手銀行がブロックチェーンを通じて 1 億ドルの決済に成功するなど)、市場の信頼が高まります。

2027年までに、「従来の金融はDeFiを採用すべきか」という議論は、「従来の金融はDeFiをどのように活用すればより有効に活用できるか」へと移行すると予想されます。これは、銀行業界で当初は懐疑的だったクラウドコンピューティングが徐々に広く採用されたのと同様です。一般的に、今後数年間は、従来の金融と DeFi が慎重な探究からより深い協力へと移行する可能性があり、そのペースは技術革新と規制枠組みの相互作用によって決まります。

強くお勧めします

TradFi の未来: DeFi とスケーラブル ファイナンスの台頭

リスク免責事項:

insights 4.vcとそのニュースレターは、教育目的のみで調査と情報を提供しており、いかなる種類の専門的なアドバイスとして解釈されるべきではありません。当社は、デジタル資産の購入、売却、保有を含むいかなる投資行為も推奨しません。

この記事の内容は著者の個人的な見解を反映したものであり、財務上のアドバイスではありません。暗号通貨、DeFi、NFT、Web3、または関連テクノロジーはリスクが高く、価値の変動が大きいため、参加する前に必ず独自のデューデリジェンスを行ってください。

注: この調査レポートは、言及されているいずれの企業からもスポンサーを受けていません。