ต้นฉบับ |. Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง |. สามีอย่างไร ( @vincent 31515173 )

ในปี 2024 ความกระตือรือร้นในการลงทุนและการเงินในด้านการเข้ารหัสจะถูกแยกออกจากตลาดตลาดที่กว้างขึ้น และเหรียญ VC จะไม่ครองประสิทธิภาพของตลาดอีกต่อไป

ในระดับมหภาค ตลาดสกุลเงินดิจิทัลจะนำมาซึ่งช่วงเวลาประวัติศาสตร์มากมายในปี 2567 เช่น การเปิดตัว Bitcoin Spot ETF, การเปิดตัว Ethereum Spot ETF, การชี้แจงนโยบายการกำกับดูแลในประเทศต่างๆ, การประกาศความสนใจของธนาคารกลางสหรัฐ การปรับลดอัตราดอกเบี้ย และการกลับมาสู่ทำเนียบขาวของทรัมป์ ผลกระทบเชิงบวกทำให้ Bitcoin ทะลุระดับสำคัญที่ 100,000 ดอลลาร์สหรัฐได้สำเร็จ

จากภายในตลาด crypto มีมกลายเป็นจุดสนใจของความสนใจของตลาด และมีมประเภทต่างๆ ในช่วงเวลาที่แตกต่างกันกลายเป็นตัวส่งเสริมการเติบโตของตลาด ประสิทธิภาพของโครงการ VC นั้นซบเซา และวงจรการเผยแพร่โทเค็นเชิงเส้นตรงได้กลายเป็น พิษ เรื้อรังสำหรับโครงการ VC

ภายใต้อิทธิพลของปัจจัยที่ครอบคลุม การจัดหาเงินทุนในตลาดหลักมีปริมาณเพิ่มขึ้นอย่างมีนัยสำคัญ แต่ปริมาณการจัดหาเงินทุนมีความระมัดระวังมากขึ้น

เมื่อมองย้อนกลับไปที่กิจกรรมการลงทุนและการจัดหาเงินทุนในตลาดหลักในปี 2024 Odaily Planet Daily พบว่า:

● จำนวนการจัดหาเงินทุนในตลาดหลักในปี 2567 จะเป็น 1,295 ราย และมูลค่าการจัดหาเงินทุนทั้งหมดที่เปิดเผยจะอยู่ที่ 9.346 พันล้านดอลลาร์ สหรัฐ

● ภาค AI กำลังแสดงความแข็งแกร่ง และจำนวนการจัดหาเงินทุนในไตรมาสที่ 4 ในปี 2024 จะพุ่งสูง ขึ้น

● จำนวนเงินลงทุนที่ใหญ่ที่สุดคือ 525 ล้านดอลลาร์สหรัฐใน Praxis

หมายเหตุ: Odaily Planet Daily แบ่งโครงการทั้งหมดที่เปิดเผยการจัดหาเงินทุนในไตรมาสที่ 1 (เวลาปิดจริงมักจะเร็วกว่าการประกาศข่าว) ออกเป็น 5 เส้นทางหลักตามประเภทธุรกิจ วัตถุบริการ โมเดลธุรกิจ และมิติอื่น ๆ ของแต่ละโครงการ: โครงสร้างพื้นฐาน, แอปพลิเคชัน ร้านค้าบริการด้านเทคนิค ผู้ให้บริการทางการเงิน และผู้ให้บริการอื่น ๆ แต่ละแทร็กถูกแบ่งออกเป็นส่วนย่อยต่าง ๆ รวมถึง GameFi, DeFi, NFT, การชำระเงิน, กระเป๋าเงิน, DAO, เลเยอร์ 1, cross-chain และอื่น ๆ

2024 สำหรับ BTC และเหรียญมีม

ภาพรวมที่ครอบคลุมของการจัดหาเงินทุนในตลาดหลักในช่วงสามปีที่ผ่านมานำไปสู่ข้อสรุปที่สำคัญ: ในปี 2024 กิจกรรมการลงทุนและการจัดหาเงินทุนในตลาดหลักค่อยๆ แยกตัวออกจากแนวโน้มโดยรวมของตลาด crypto สภาวะตลาดส่วนใหญ่ถูกครอบงำโดย ภาค Bitcoin และ Meme ในขณะที่ VC แบบดั้งเดิม ประสิทธิภาพของโครงการซบเซาและเป็นการยากที่จะกลายเป็นแรงผลักดันหลักของตลาด

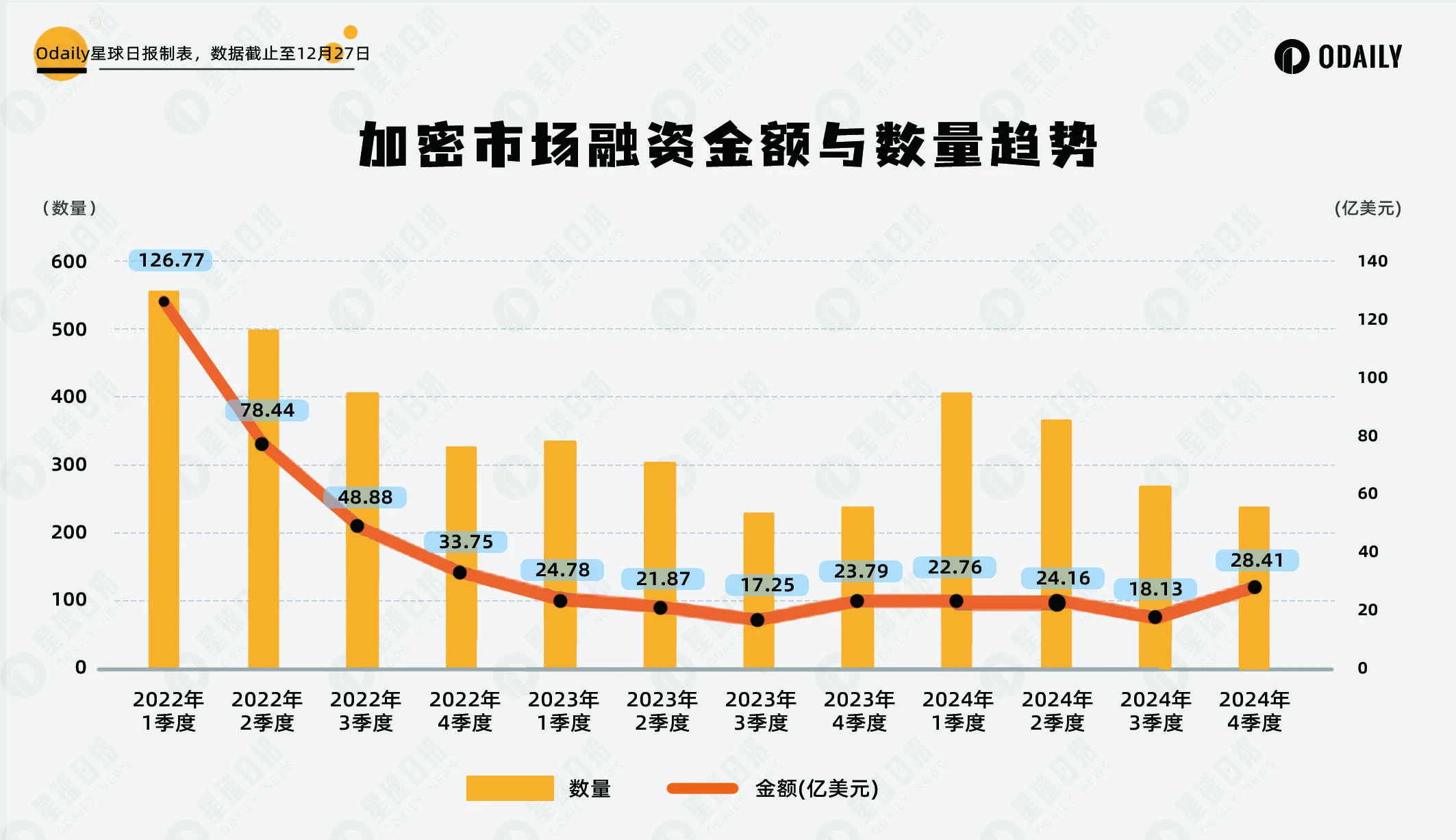

จากการวิเคราะห์ข้อมูล ปี 2022 เป็นช่วงพีคของวงจรตลาดคริปโตครั้งล่าสุด กิจกรรมทางการเงินในตลาดหลักมีการใช้งานสูง และการเปลี่ยนแปลงปริมาณและจำนวนเกือบจะสอดคล้องกับสภาวะตลาด ในไตรมาสแรกของปี 2565 จำนวนการจัดหาเงินทุนสูงถึง 562 แห่ง มูลค่า 12.677 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เมื่อตลาดเข้าสู่วงจรขาลง กิจกรรมทางการเงินก็หดตัวลงอย่างรวดเร็ว ภายในไตรมาสที่ 4 มีแหล่งเงินทุนเหลือเพียง 330 แห่ง และจำนวนเงินลดลงเหลือ 3.375 พันล้านดอลลาร์สหรัฐ

ปี 2023 จะเป็นผลกระทบต่อตลาดหมี โดยกิจกรรมทางการเงินในตลาดหลักและตลาดโดยรวมก็ดำเนินไปอย่างซบเซาเช่นกัน จำนวนและปริมาณการจัดหาเงินทุนยังคงลดลงอย่างต่อเนื่องตลอดทั้งปี โดยลดลงเหลือ 232 และ 1.725 พันล้านดอลลาร์สหรัฐ ตามลำดับในไตรมาสที่สาม ซึ่งแตะจุดต่ำสุดในรอบสามปีที่ผ่านมา ตลาดหลักในขั้นตอนนี้ได้รับผลกระทบอย่างมากจากแนวโน้มของตลาด และความเชื่อมั่นของตลาดและกิจกรรมด้านเงินทุนจะถูกระงับ

ปี 2024 จะกลายเป็นจุดเปลี่ยนที่สำคัญสำหรับกิจกรรมการลงทุนและการเงินในตลาดหลัก ข้อมูลแสดงให้เห็นว่าจำนวนการจัดหาเงินทุนฟื้นตัวอย่างมีนัยสำคัญ เช่น จำนวนการจัดหาเงินทุนในไตรมาสแรกสูงถึง 411 รายการ เพิ่มขึ้นเกือบ 69% จากไตรมาสที่สี่ของปี 2566 อย่างไรก็ตาม ตรงกันข้ามกับการฟื้นตัวของปริมาณการจัดหาเงินทุน ปริมาณการจัดหาเงินทุนมีความระมัดระวัง โดยยอดรวมของการจัดหาเงินทุนรายไตรมาสตลอดทั้งปีอยู่ในช่วง 1.8 พันล้านดอลลาร์สหรัฐถึง 2.8 พันล้านดอลลาร์สหรัฐ นี่แสดงให้เห็นว่าแม้ว่ากิจกรรมด้านทุนจะฟื้นตัวแล้ว แต่นักลงทุนก็ยังคงระมัดระวังในการลงทุนมากกว่า ซึ่งบ่งบอกถึงลักษณะการแยกตัวของตลาดหลักและตลาดที่กว้างขึ้น

เมื่อพิจารณาจากการกระจายความนิยมของตลาด ตลาด crypto ในปี 2024 จะถูกครอบงำโดยภาค Bitcoin และมีม ซึ่งแตกต่างอย่างมากกับประสิทธิภาพของรอบที่แล้ว ในรอบที่แล้ว โครงการ VC มักจะเป็นจุดสำคัญของตลาด อย่างไรก็ตาม ประสิทธิภาพโดยรวมของโครงการ VC ในปี 2567 ยังซบเซาและเป็นเรื่องยากที่จะส่งผลกระทบอย่างมีนัยสำคัญต่อตลาด ปรากฏการณ์นี้ทำให้ตลาดหลักสูญเสียมูลค่าในฐานะตัวบ่งชี้อ้างอิงสำหรับตลาดในวงกว้าง

ตลาดหลักในปี 2567 จะแสดงแนวโน้มของการหาเหตุผลเข้าข้างตนเองและความเป็นอิสระ หลังจากประสบกับความบ้าคลั่งในปี 2022 และฤดูหนาวที่หนาวเย็นของปี 2023 เห็นได้ชัดว่านักลงทุนมีความระมัดระวังมากขึ้นและให้ความสำคัญกับคุณภาพที่แท้จริงและมูลค่าระยะยาวของโครงการมากขึ้น แทนที่จะไล่ตามจุดร้อนของตลาดอย่างสุ่มสี่สุ่มห้า การเปลี่ยนแปลงนี้อาจบ่งชี้ว่าตลาดหลักกำลังค่อยๆ แยกตัวออกจากวงจรตลาดการเข้ารหัสแบบเดิมๆ และเข้าสู่ขั้นตอนใหม่ของการพัฒนา

การเพิ่มขึ้นของจำนวนเงินทุนและจำนวนเงินที่ระมัดระวัง สะท้อนให้เห็นว่าสถาบัน VC มีแนวโน้มที่จะกระจายการลงทุนมากขึ้น และระมัดระวังในการจัดสรรเงินทุนมากขึ้น ทัศนคตินี้แสดงให้เห็นว่าการกลับมาของความกระตือรือร้นในตลาดไม่ได้ทำให้เกิดการไหลเข้าของเงินทุนจำนวนมาก แต่ได้กระตุ้นให้นักลงทุนให้ความสนใจกับโครงการที่มีศักยภาพที่แท้จริงมากขึ้น กล่าวอีกนัยหนึ่ง ตลาดหลักไม่ได้เป็นเพียง ผู้ตาม แนวโน้มของตลาดอีกต่อไป แต่ยังได้เริ่มมีบทบาทในการกำหนดโครงสร้างตลาดในอนาคต

จำนวนการจัดหาเงินทุนในตลาดหลักในปี 2567 จะเป็น 1,295 ราย และมูลค่าการจัดหาเงินทุนทั้งหมดที่เปิดเผยจะอยู่ที่ 9.346 พันล้านดอลลาร์สหรัฐ

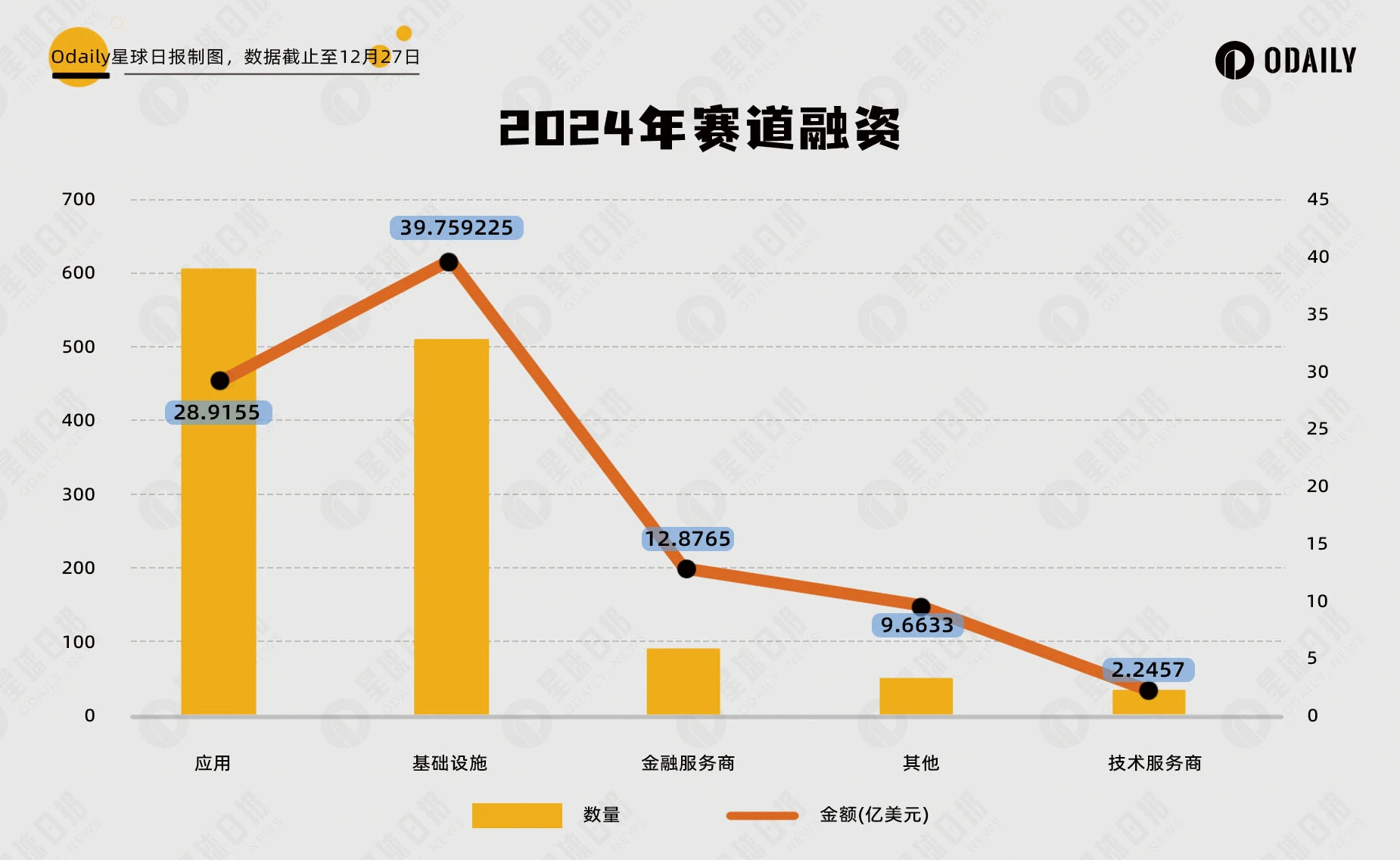

จากสถิติที่ไม่สมบูรณ์จาก Odaily Planet Daily ในปี 2567 มีเหตุการณ์การลงทุนและการจัดหาเงินทุนทั้งหมด 1,295 เหตุการณ์เกิดขึ้นในตลาดการเข้ารหัสทั่วโลก (ไม่รวมการระดมทุนและการควบรวมกิจการ) โดยมีมูลค่าการเปิดเผยรวม 9.346 พันล้านดอลลาร์สหรัฐ โดยกระจายอยู่ในโครงสร้างพื้นฐาน เทคนิค ผู้ให้บริการ บริการทางการเงิน ในหมู่พวกเขา เส้นทางแอปพลิเคชันได้รับเงินทุนจำนวนมากที่สุด โดยมีทั้งหมด 606 เส้นทาง โครงสร้างพื้นฐานได้รับเงินทุนมากที่สุด ด้วยจำนวนเงิน 3.976 พันล้านดอลลาร์สหรัฐ ทั้งสองเป็นผู้นำในด้านอื่นๆ ในแง่ของจำนวนและปริมาณทางการเงิน

เมื่อพิจารณาจากภาพด้านบน เส้นทางแอปพลิเคชันซึ่งเป็นพื้นที่ที่ใกล้เคียงที่สุดกับผู้ใช้ปลายทางในอุตสาหกรรมการเข้ารหัส ถือเป็นจุดสนใจของตลาดหลักมาโดยตลอด ในปี 2567 ประสิทธิภาพการจัดหาเงินทุนของแอปพลิเคชันจะเพิ่มขึ้นสองเท่าเมื่อเทียบกับปี 2566 โดยจำนวนและปริมาณการจัดหาเงินทุนเพิ่มขึ้นประมาณ 20% เมื่อเทียบเป็นรายปี

ประสิทธิภาพทางการเงินของโครงสร้างพื้นฐานในปี 2567 เป็นที่สะดุดตาเป็นพิเศษ จำนวนและปริมาณการจัดหาเงินทุนเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปี 2566 โดยเพิ่มขึ้นมากกว่า 50% เบื้องหลังการเติบโตนี้ไม่เพียงแต่ความต้องการของอุตสาหกรรมการเข้ารหัสในการอัพเกรดสิ่งอำนวยความสะดวกด้านเทคโนโลยีพื้นฐานอย่างต่อเนื่อง แต่ยังรวมถึงการเพิ่มขึ้นของสาขาเกิดใหม่ เช่น AI (ปัญญาประดิษฐ์) และ DePIN (เครือข่าย IoT แบบกระจายอำนาจ) ซึ่งนำความท้าทายใหม่มาสู่เส้นทางโครงสร้างพื้นฐาน โอกาสในการพัฒนา

โดยทั่วไป กิจกรรมการลงทุนและการเงินในตลาดการเข้ารหัสทั่วโลกในปี 2567 มีลักษณะเฉพาะที่โดดเด่น แนวทางการใช้งานและโครงสร้างพื้นฐานเป็นผู้นำในด้านปริมาณและจำนวน ซึ่งบ่งชี้ถึงความต้องการแบบคู่ของตลาดในด้านประสบการณ์ผู้ใช้ปลายทางและการอัปเกรดเทคโนโลยีพื้นฐาน ในเวลาเดียวกัน ผู้ให้บริการเทคโนโลยี ผู้ให้บริการทางการเงิน และเส้นทางของผู้ให้บริการอื่น ๆ กำลังสร้างโอกาสใหม่ ๆ ท่ามกลางการพัฒนาอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งเส้นทางของผู้ให้บริการทางการเงิน ซึ่งคาดว่าจะนำไปสู่ความก้าวหน้าครั้งใหม่ในปี 2568 ด้วยการเข้าสู่การเงินกระแสหลัก

ภาค AI กำลังแสดงความแข็งแกร่ง และจำนวนการจัดหาเงินทุนในไตรมาสที่ 4 ในปี 2567 จะเพิ่มขึ้น

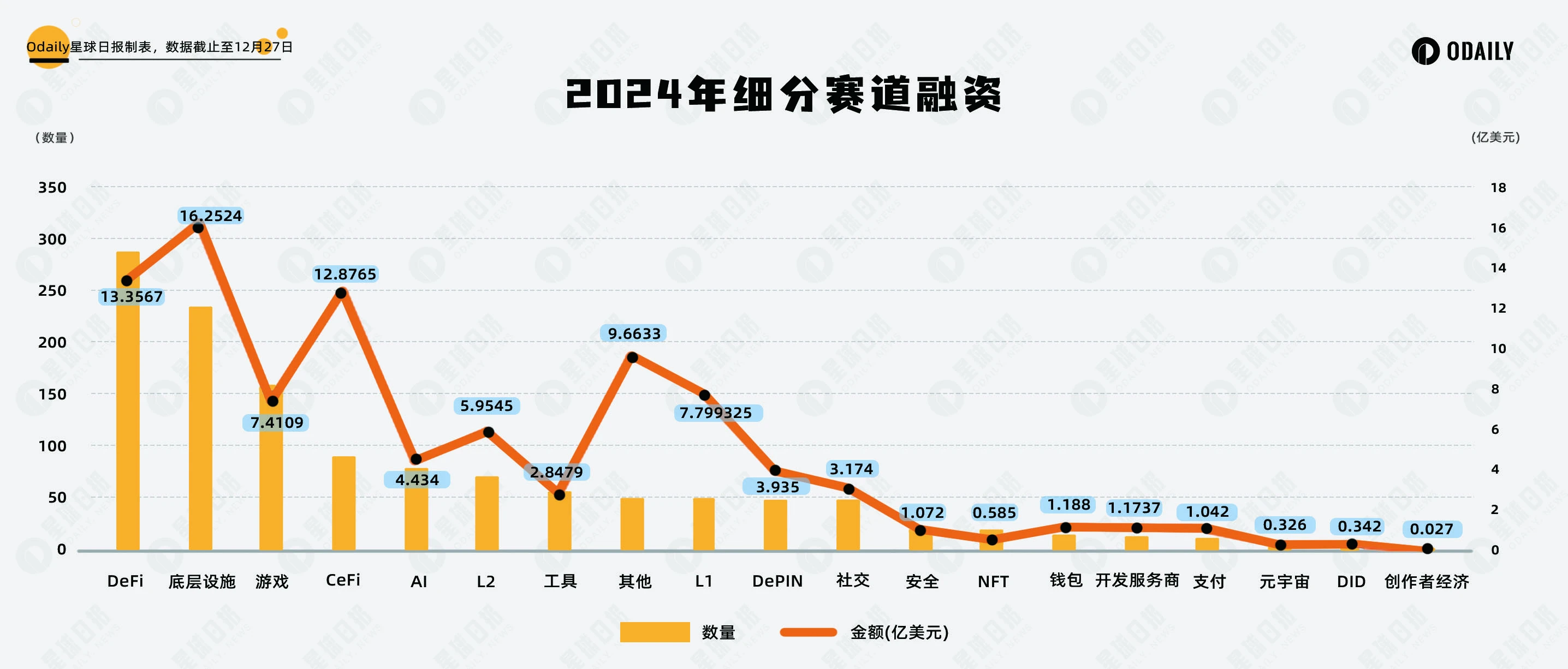

จากสถิติที่ไม่สมบูรณ์จาก Odaily Planet Daily กิจกรรมทางการเงินในแทร็กที่แบ่งกลุ่มในปี 2024 จะเน้นไปที่ DeFi สิ่งอำนวยความสะดวกและเกมพื้นฐาน โดยมีดีล 289 ดีลในแทร็ก DeFi ดีล 236 ดีลในแทร็กสิ่งอำนวยความสะดวกพื้นฐาน และ 160 ดีลใน GameFi ติดตาม.

เมื่อพิจารณาจากการกระจายสถานะทางการเงินของเส้นทางย่อย:

เมื่อดูเส้นทางที่แบ่งกลุ่มในปี 2024 DeFi และภาคสิ่งอำนวยความสะดวกพื้นฐานยังคงรักษาการเติบโตอย่างต่อเนื่อง โดยครองอันดับหนึ่งทั้งในด้านจำนวนและปริมาณทางการเงินทั้งหมด สิ่งนี้แสดงให้เห็นว่าความต้องการของตลาดสำหรับการเงินแบบกระจายอำนาจและเทคโนโลยีพื้นฐานยังคงแข็งแกร่ง ไม่ว่าจะเป็นนวัตกรรมของโปรโตคอลใหม่ใน DeFi หรือการเพิ่มประสิทธิภาพอย่างต่อเนื่องของสิ่งอำนวยความสะดวกพื้นฐาน เช่น การทำงานร่วมกันแบบหลายห่วงโซ่และการรักษาความปลอดภัยบล็อกเชน สิ่งเหล่านี้ได้กลายเป็นจุดสนใจของเงินทุน ความสนใจ.

ในทางตรงกันข้าม ภาคเกมมีผลงานดีในช่วงสามไตรมาสแรก โดยติดอันดับหนึ่งในสามอันดับแรกในแง่ของปริมาณการจัดหาเงินทุน อย่างไรก็ตาม ภาคส่วนเกมกลับลดลงอย่างมากในไตรมาสที่สี่ โดยมีเพียง 29 โครงการที่ประกาศข้อมูลทางการเงิน แนวโน้มนี้สะท้อนให้เห็นถึงความนิยมของ GameFi ที่ลดลงเป็นระยะๆ และตลาดมีความระมัดระวังมากขึ้นเกี่ยวกับความสามารถในการทำกำไรในระยะสั้นและแนวโน้มการเติบโตของผู้ใช้

ขณะเดียวกัน ความนิยมในภาค AI ก็เพิ่มขึ้นอย่างรวดเร็วจนกลายเป็นไฮไลท์ในปี 2024 ในช่วงแรกๆ เส้นทางนี้มักพัฒนาร่วมกับสาขาอื่นๆ (เช่น DeFi และโครงสร้างพื้นฐาน) และไม่ได้แยกออกจากกัน อย่างไรก็ตาม ตั้งแต่ไตรมาสที่ 3 เป็นต้นไป ภาค AI ก็ค่อยๆ เข้ามานำ โดยเฉพาะในไตรมาสที่ 4 ที่ทั้งจำนวนและปริมาณการจัดหาเงินทุนเพิ่มขึ้นสองเท่า ตลาดได้แสดงให้เห็นถึงความกังวลอย่างมากต่อศักยภาพในการประยุกต์ใช้ AI+บล็อคเชน และการเพิ่มขึ้นของ AI Agent ได้จุดประกายความกระตือรือร้นของเงินทุนในการลงทุนในเส้นทางนี้

จำนวนเงินลงทุนที่ใหญ่ที่สุดคือ 525 ล้านดอลลาร์ใน Praxis

จะเห็นได้จากรายชื่อแหล่งเงินทุน 10 อันดับแรกในปี 2567 ว่าถึงแม้สภาวะตลาดจะผันผวน แต่ความเชื่อมั่นของสถาบันการลงทุนในโครงการโครงสร้างพื้นฐานยังคงแข็งแกร่ง โครงการชั้นนำ 10 อันดับแรกเกือบทั้งหมดมุ่งเน้นไปที่ทิศทางเทคโนโลยีและนวัตกรรมที่สำคัญ ซึ่งแสดงให้เห็นถึงความคาดหวังอย่างสูงของสถาบันสำหรับการพัฒนาเส้นทางประเภทนี้ในอนาคต

เครือข่ายสาธารณะ L1 ยังคงดึงดูดแหล่งเงินทุนขนาดใหญ่ ในรายชื่อนี้ นอกเหนือจาก Avalanche ซึ่งเป็นเครือข่ายสาธารณะที่จัดตั้งขึ้น ซึ่งเสร็จสิ้นการระดมทุนรอบไพรเวทอิควิตี้มูลค่า 250 ล้านดอลลาร์สหรัฐแล้ว โครงการเกิดใหม่ เช่น Monad, Berachain และ Babylon ก็แสดงให้เห็นถึงแรงผลักดันการเติบโตที่แข็งแกร่งเช่นกัน โครงการเหล่านี้ได้รับความสนใจจากนักลงทุนผ่านนวัตกรรมทางเทคโนโลยีและการขยายระบบนิเวศ

Praxis เป็นแชมป์ทางการเงินในรายการนี้ โดยได้รับเงินลงทุนสูงถึง 525 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ทิศทางการพัฒนาเฉพาะของโครงการยังค่อนข้างคลุมเครือ โดยส่วนใหญ่จะมีการจัดการในรูปแบบองค์กร DAO คุณต้องสมัครซึ่งจะจำกัดการเปิดเผยข้อมูลที่เกี่ยวข้อง

เป็นที่น่าสังเกตว่าการครอบงำรายการของ Paradigm นั้นชัดเจน ในฐานะสถาบันร่วมลงทุนชั้นนำ Paradigm ได้เป็นผู้นำการลงทุนในโครงการหลักสามโครงการที่อยู่ในรายชื่อ ได้แก่ Monad, Farcaster และ Babylon