Các nhà nghiên cứu nghiên cứu 4Alpha : Stitich, Cloris Những người bạn thường xuyên tổ chức hội nghị chắc hẳn sẽ ấn tượng với từ PayFi. Trên thực tế, đây là chủ đề bài phát biểu bắt buộc phải có của Lily Liu, Chủ tịch Solana Foundation, mỗi khi cô điều hành hội nghị này. bài viết sẽ tập trung vào PayFi Giới thiệu về các khái niệm và dự án liên quan để giúp người đọc theo kịp câu chuyện mới nhất của Solana Lưu ý: Mọi dự án được đề cập trong bài viết này chỉ nhằm mục đích nghiên cứu và không đưa ra bất kỳ khuyến nghị nào.

PayFi là gì?

Lily Liu đã nói điều này: Động lực của PayFi là hiện thực hóa tầm nhìn ban đầu về thanh toán Bitcoin. PayFi không phải là DeFi, mà tạo ra các nguyên tắc tài chính mới xung quanh giá trị thời gian của tiền tệ, v.v.

Tầm nhìn của PayFi

Tầm nhìn ban đầu về thanh toán Bitcoin được Lily Liu đề cập không phải là một “hệ thống tài chính điện tử ngang hàng” đơn giản, mà là “Tiền chương trình, Hệ thống tài chính mở, Quyền sở hữu kỹ thuật số, Quyền tự giám sát và chủ quyền kinh tế của PayFi”. Việc thiết lập một hệ thống tiền tệ có thể lập trình trong một hệ thống tài chính mở có thể cung cấp cho người dùng khả năng chủ quyền kinh tế và tự quản lý.”

Tiền tệ có thể lập trình đề cập đến một loại tiền kỹ thuật số không chỉ có thể được sử dụng cho thanh toán giao dịch truyền thống mà còn có thể tự động thực hiện các hoạt động tài chính phức tạp dựa trên các quy tắc đặt trước. Trên thực tế, hợp đồng thông minh và DeFi là một ứng dụng của tiền tệ có thể lập trình, nhưng trước đó, nó. Điều quan trọng cần nhấn mạnh là PayFi không phải là DeFi vì DeFi vẫn xây dựng các sản phẩm xoay quanh tài chính và giao dịch, trong khi PayFi đang cố gắng xây dựng các sản phẩm xoay quanh hàng hóa và dịch vụ, nói đúng ra thì PayFi thuộc về RWA.

giá trị thời gian của tiền

Khi Lily Liu đề cập đến PayFi, cô ấy luôn đề cập đến ba ví dụ: Mua ngay không bao giờ trả tiền, Kiếm tiền từ người sáng tạo và Tài khoản phải thu. Hiểu rõ ba ví dụ này có thể hiểu rõ hơn về PayFi.

1) Mua ngay Trả tiền Không bao giờ mua mà không trả tiền

Trong khi hầu hết mọi người đã quen thuộc với Mua ngay Trả tiền sau, Mua ngay Trả tiền sau thì gần như hoàn toàn ngược lại. Trả góp là một loại hình cho vay tín dụng cho phép bạn chịu một khoản chi phí lãi suất nhất định để đổi lấy dòng tiền tốt hơn. Mua ngay Thanh toán Không bao giờ gửi tiền vào các sản phẩm DeFi, kiếm lãi thông qua việc cho vay và sau đó sử dụng tiền lãi để trả, hy sinh dòng tiền.

Ví dụ: nếu người dùng mua cà phê với giá 5 đô la, anh ta đặt cọc 50 đô la và khóa nó trong sản phẩm cho vay. Khi lãi suất đạt 5 đô la, anh ta trả tiền cà phê, sau đó mở khóa và trả lại vào tài khoản của người dùng. được thực hiện tự động. Việc thực thi theo quy tắc yêu cầu loại tiền tệ có thể lập trình được đề cập trước đó.

2) Kiếm tiền từ người sáng tạo Kiếm tiền từ người sáng tạo

Ví dụ này giả định rằng nhiều người sáng tạo sẽ gặp khó khăn về dòng tiền. Bản thân việc sáng tạo đòi hỏi phải đầu tư thời gian và tài chính, nhưng sau khi quá trình sáng tạo hoàn thành, thường không có lợi nhuận ngay lập tức vì nhiều lý do. Do đó, người sáng tạo sẽ phải chờ thanh toán rất lâu từ khi bắt đầu sáng tạo cho đến khi nhận được. trở lại. Nếu dự trữ tiền mặt của người sáng tạo thấp, họ có thể không thể tiếp tục sáng tạo trong thời gian này và thời gian đó sẽ bị lãng phí.

Trong tầm nhìn của Lily Liu, PayFi có thể giúp người sáng tạo giải quyết vấn đề này. Ví dụ: thu nhập từ một video là 10.000 đô la Mỹ và phải mất một tháng mới đến nơi. Người sáng tạo có thể sử dụng PayFi để kiếm được 9.000 đô la Mỹ ngay lập tức. thu nhập để đổi lấy dòng tiền tốt hơn.

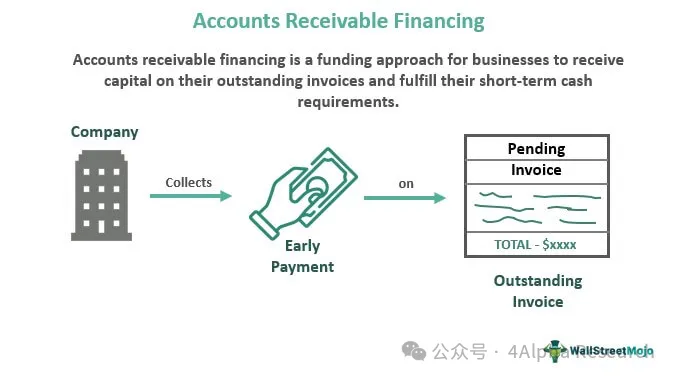

3) Khoản phải thu

Các khoản phải thu là một khái niệm rất truyền thống. Nói một cách đơn giản, đó là số tiền mà khách hàng nợ công ty. Do sự tồn tại của các khoản phải thu, các công ty đôi khi gặp phải vấn đề về dòng tiền. Để giải quyết vấn đề này, nhiều công ty tài trợ các khoản phải thu đã ra đời bằng cách sử dụng các khoản phải thu của công ty làm tài sản thế chấp cho các khoản vay hoặc trực tiếp bán chúng với giá chiết khấu. doanh nghiệp của bạn có quyền truy cập ngay vào tiền mặt để bạn luôn có thể duy trì dòng tiền ổn định và tiếp tục phát triển, bất kể khách hàng của bạn thanh toán nhanh như thế nào.

PayFi hy vọng sẽ phổ biến và tối ưu hóa hơn nữa kịch bản này. Mặc dù các dịch vụ trên đã tồn tại trong Web2, nhưng tổng vòng quay vốn vẫn dựa vào hệ thống thanh toán truyền thống, dẫn đến việc giải quyết chậm. Do đó, nếu tốc độ thanh toán có thể được cải thiện thông qua blockchain và các đối tượng dịch vụ của tài chính chuỗi cung ứng này có thể được phổ biến. , Việc hạ thấp ngưỡng có thể làm tăng tốc độ quay vòng vốn trong toàn bộ thế giới thực.

Giá trị thời gian của tiền và tiềm năng của PayFi

Trên thực tế, ba trường hợp trên đều xoay quanh một điểm: “giá trị thời gian của tiền”, nghĩa là do các yếu tố như chi phí cơ hội và lãi suất, đồng tiền hiện tại có giá trị cao hơn đồng tiền có cùng giá trị trong tương lai. Điều PayFi muốn làm là giúp người dùng/khách hàng tối đa hóa giá trị thời gian của tiền. Ví dụ: Mua ngay Trả tiền Không bao giờ thanh toán theo giá trị thời gian của tiền và người sáng tạo nhận ra tiền mặt và các khoản phải thu bằng cách thanh toán giá trị thời gian của tiền. bây giờ gần hơn với Mua ngay Trả tiền sau.

Nhìn chung, PayFi không phải là một khái niệm mới. Những vấn đề mà nó muốn giải quyết đều là những vấn đề đã tồn tại trong hệ thống tài chính truyền thống và đã có giải pháp. Tuy nhiên, điều này không có nghĩa là PayFi không có giá trị, bởi các giải pháp truyền thống vẫn chưa tốt. đủ.

Lấy tài chính doanh nghiệp làm ví dụ, các khoản phải thu là một phương thức tài trợ doanh nghiệp trong thực tế sản xuất, từ góc độ của các tổ chức tài chính, để đáp ứng việc giám sát chính sách và yêu cầu kiểm soát rủi ro của chính mình, rất khó để đánh giá và thực hiện quy trình thế chấp. Đơn giản hóa; Trên cơ sở này, đối với nhiều doanh nghiệp nhỏ, vừa và siêu nhỏ, nhiều doanh nghiệp nhỏ, vừa và siêu nhỏ rất dễ gặp khó khăn về tài chính do quy trình phức tạp, rườm rà, thậm chí không muốn huy động vốn, không thể huy động đầy đủ. sử dụng giá trị thời gian của tiền.

Trong kịch bản thanh toán xuyên biên giới, giá trị tiền tệ của thời gian rõ ràng hơn vì thanh toán xuyên biên giới phụ thuộc nhiều hơn vào các mạng tài chính lâu đời như ngân hàng đại lý và SWIFT, nhưng họ không thể chuyển tiền giữa các quốc gia khác nhau trong thời gian thực. Và ngày càng có nhiều công ty chuyển tiền trong hệ thống khách hàng có thể đạt được thanh toán vào ngày hôm sau hoặc thanh toán trong cùng ngày cho họ. Để đáp ứng nhu cầu của khách hàng và cung cấp mức hiệu suất thời gian thực nhất định, các tổ chức tài chính này phải dự trữ trước một lượng vốn tài chính nhất định ở mỗi quốc gia (giống như Orbiter thực hiện liên kết chuỗi giữa các cây cầu khác nhau), nghĩa là một tài khoản cấp vốn trước. Theo một nghiên cứu do Arf thực hiện, hơn 4 nghìn tỷ đô la Mỹ sẽ bị khóa trong các tài khoản cấp vốn trước trên toàn cầu vào năm 2022, đây là một sự lãng phí rất lớn về chi phí giá trị thời gian đối với các tổ chức tài chính.

Vì vậy, PayFi vẫn có giá trị tiềm năng rất lớn có thể được khám phá. Cũng giống như xe điện vẫn là ô tô, nhưng nó đã hoàn thành cuộc cách mạng về ô tô. Dù PayFi có thể là rượu cũ bình mới, yếu tố cốt lõi vẫn là phải xem liệu nó có hay không. nó có thể vượt qua chuỗi khối Bằng cách sử dụng phương pháp này, chúng tôi có thể tối ưu hóa hệ thống ban đầu để đạt được trải nghiệm người dùng không có sẵn trong hệ thống và công nghệ cũ, từ đó đạt được một cuộc cách mạng.

Những dự án nào đáng được quan tâm trong lĩnh vực PayFi?

Hiện tại không có nhiều dự án tập trung vào khái niệm PayFi. PayFi vẫn còn là một khái niệm còn rất sớm. Tiếp theo, chúng tôi sẽ tập trung vào một số dự án liên quan đến PayFi để giúp độc giả hiểu rõ hơn về tiến trình của lộ trình PayFi.

Huma

Huma hiện là một trong những giao thức khái niệm PayFi phổ biến nhất Tính đến ngày 16 tháng 8 năm 2024, nền tảng này đã cung cấp gần 890 triệu USD tài trợ thanh toán và tỷ lệ vỡ nợ là 0%.

Huma hiện có hai phiên bản, V1 và V2. là giao thức cho vay dành cho doanh nghiệp và cá nhân, cho phép người dùng vay bằng thu nhập trong tương lai (RWA) làm tài sản thế chấp; Huma V2 dựa trên V1 và bổ sung thêm chức năng thu nợ.

Trên Huma, hiện có nhiều nhóm cho các mục đích khác nhau và hợp tác với các đối tác khác nhau, nhưng Huma vẫn còn một khoảng cách nhất định so với các sản phẩm tài chính phi tập trung, không có ngưỡng và không có danh tính mà tầm nhìn blockchain mong đợi. Trong quá trình cố gắng vay tiền từ Huma hoặc cung cấp vốn cho Huma, tác giả nhận thấy rằng anh ta sẽ gặp phải những trở ngại như không thể tìm được lối vào, nhu cầu KYC và các ngưỡng sử dụng nhất định bị cấm.

Arf

Arf là một dự án mạng thanh toán xuyên biên giới cung cấp hạn mức vốn lưu động không có bảo đảm, ngắn hạn, dựa trên USDC cho các tổ chức tài chính được cấp phép, cho phép các tổ chức này hoạt động trơn tru mà không cần thế chấp thêm hoặc gửi tiền vào tài khoản trả trước. .

Ví dụ: giả sử rằng khách hàng Châu Âu của Arf muốn chuyển tiền cho các đối tác ở Châu Phi, khách hàng chỉ cần chuyển tiền vào tài khoản ngân hàng địa phương của Arf và Arf sẽ chuyển đổi USDC thành tiền hợp pháp địa phương cho loại tiền của đối tác ở Châu Phi. cùng ngày. Sau khi giao dịch hoàn tất, khách hàng của Arf có thể gửi tiền vào tài khoản của Arf thông qua Wire, SWIFT, v.v. và Arf sẽ ngay lập tức chuyển đổi số tiền gửi này thành USDC để đảm bảo rằng số tiền này luôn sẵn có bất kỳ lúc nào.

Arf đã hoàn thành vòng tài trợ ban đầu trị giá 13 triệu USD vào năm 2022. Cho đến nay, các dịch vụ của Arf vẫn nhắm đến các doanh nghiệp và để trở thành khách hàng của Arf, bạn cần điền vào mẫu đơn đăng ký. Mới vào tháng 4 năm nay, Arf đã thông báo sáp nhập với Huma. Hiện tại, 70% trong số gần 900 triệu tài trợ thanh toán trên nền tảng Huma đến từ Arf. Sự kết hợp của cả hai có thể phát huy hết lợi thế thanh khoản của Arf và lợi thế nền tảng của Huma.

Tài chính tín dụng

Credix cũng là một giao thức tín dụng B2B trong hệ sinh thái Solana. Logic sản phẩm của nó rất giống với Huma. Có các loại nhóm đầu tư cụ thể trên nền tảng Credix và các nhà đầu tư tổ chức được chứng nhận KYC có thể cung cấp tín dụng bằng cách thêm thanh khoản vào nhóm. . Hiện tại, các dịch vụ của Credix chủ yếu tập trung ở khu vực Mỹ Latinh như bao thanh toán các khoản phải thu.

So với Huma, Credix sẽ có yêu cầu cao hơn đối với nhà đầu tư và hỗ trợ phạm vi kinh doanh hẹp hơn. Vì vậy, số tiền Credix cho vay tính đến thời điểm hiện tại là tương đối nhỏ so với Huma và Arf. Ngoài ra, Credix cũng đã ra mắt tính năng mang tên CrediPay, dịch vụ “Mua ngay trả sau” dành cho doanh nghiệp.

Tài chính NX

Điều cuối cùng tôi muốn giới thiệu là NX Finance. NX là giao thức lớp thu nhập trên Solana, cung cấp cho người dùng các chiến lược đòn bẩy hoặc canh tác điểm cho các tài sản sinh lãi trong hệ sinh thái Solana. Hai loại chiến lược tương ứng được gọi là chiến lược Fulcram trên. NX Finance. ) và chiến lược khai thác vàng Hiện tại, NX Finance vẫn đang ở giai đoạn tương đối sớm, với nền tảng TVL khoảng 14 triệu.

Chiến lược Fulcrum: Chiến lược này cho phép người dùng tận dụng các tài sản sinh lãi chất lượng cao (hiện đang hỗ trợ JLP). Người cho vay nhận được lãi suất mà người vay phải trả bằng cách gửi USDC; Đồng thời, NX Finance sẽ sử dụng phần tiền vay để mua JLP nhằm tăng lượng nắm giữ của JLP. Nói cách khác, người đi vay sẽ không nhận được USDC mà là lợi nhuận đòn bẩy của JLP.

Nói đúng ra, NX Finance khác với các dự án nêu trên. Nó không phải là một dự án PayFi. Nó giống một giao thức cho vay Crypto Native hơn nhưng từ góc độ rộng hơn, bản thân giao thức cho vay là việc sử dụng toàn bộ giá trị thời gian của. money , cũng là một phần không thể thiếu để đạt được Mua ngay Trả tiền không bao giờ. Thước đo cuối cùng để xác định một dự án có phải là PayFi hay không phụ thuộc vào việc các dịch vụ mà nó cung cấp cuối cùng có liên quan đến nhu cầu sản xuất và tiêu dùng thực sự của khách hàng hay không, thay vì chỉ kiếm tiền kiếm tiền. Đòn bẩy tài chính, nhưng để liên kết và tích hợp các nhu cầu thực tế ngoài chuỗi này đòi hỏi phía dự án phải thực hiện rất nhiều công việc, chẳng hạn như xin giấy phép.

Tóm tắt PayFi

Nhìn chung, PayFi vẫn đang ở giai đoạn cực kỳ sơ khai và nhiều dự án tự xưng là PayFi vẫn chưa được triển khai. Tuy nhiên, hiện tại, PayFi là một phân khu của đường đua RWA và nó vẫn chủ yếu tập trung vào các ứng dụng Web2. bao thanh toán thu nợ và thanh toán xuyên biên giới đang lặp đi lặp lại.

Ngoài ra, PayFi vẫn còn rất xa so với sự “mở” trong tầm nhìn của nó, bởi vì hầu hết các dự án có sản phẩm trực tuyến vẫn có những hạn chế nghiêm ngặt về KYC và địa lý của người dùng; nhưng ngay cả như vậy, chúng tôi cũng đã thấy một số dự án PayFi, chẳng hạn như Huma, v.v. Đã có một lượng tích lũy dữ liệu nhất định cho thấy sự tồn tại của nhu cầu đối với các sản phẩm của mình. Là một kênh khác xa với người dùng trên chuỗi và người dùng sàn giao dịch, PayFi có thể tạo ra nhiều sản phẩm sáng tạo hơn theo giá trị thời gian của tiền tệ và các thuộc tính khác của tiền tệ hay không. tiền tệ? , hoặc thậm chí cung cấp nhiều loại tài sản vật chất hơn, cải thiện tính thanh khoản của tài sản thực, v.v. Những vấn đề này đáng được các nhà đầu tư quan tâm lâu dài.

Thẩm quyền giải quyết

https://x.com/gizmothegizzer/status/1815787976225419745

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://medium.com/hashkey-capital-insights/rwa-tokenized-credit-pt-1-market-opportunities-for-on-chain-private-credit-trade-finance-381076772e6d

Nội dung của bài viết này chỉ nhằm mục đích chia sẻ thông tin và không quảng bá hay ủng hộ bất kỳ hoạt động kinh doanh hoặc đầu tư nào. Nó không cung cấp lối vào giao dịch, hướng dẫn, hướng dẫn kênh phát hành, v.v. cho việc phát hành, giao dịch và tài trợ liên quan đến bất kỳ loại tiền ảo hoặc bộ sưu tập kỹ thuật số nào.

4 Nội dung của Alpha Research bị cấm in lại hoặc sao chép mà không được phép. Người vi phạm sẽ phải chịu trách nhiệm pháp lý.