Tác giả gốc | Arthur Hayes (Đồng sáng lập BitMEX)

Tổng hợp|Odaily Planet Daily ( @Od a ilyCh in a )

Người phiên dịch| Azuma ( @azuma_eth )

Ghi chú của biên tập viên: Bài viết này là một bài viết mới Sasa được xuất bản sáng nay bởi Arthur Hayes, người đồng sáng lập BitMEX. Trong bài báo, Arthur phân tích các hành động tiếp theo có thể xảy ra của Cục Dự trữ Liên bang và Bộ Tài chính, cũng như tác động của các hành động liên quan đến tình hình thanh khoản chung của đồng đô la Mỹ trên thị trường. Arthur nhìn chung lạc quan về thị trường trong quý đầu tiên và tin rằng sự thất vọng của thị trường trước tác động của sự thay đổi chính sách của nhóm Trump có thể được che giấu bởi môi trường thanh khoản đồng đô la Mỹ cực kỳ tích cực. Tuy nhiên, Arthur cũng dự đoán rằng thị trường sẽ đạt đỉnh ở mức này. hết quý 1 và không bị ảnh hưởng cho đến năm sau. Arthur cũng đề cập rằng quỹ Maelstrom của anh ấy đã mua nhiều đồng tiền khái niệm DeSci như BIO, VITA, ATH, GROW, PSY, CRYO và NEURON, tin rằng thị trường sẽ sớm định giá lại DeSci.

Sau đây là văn bản gốc của Arthur, do Odaily Planet Daily biên soạn. Vì lối viết của Arthur quá tự do và dễ dãi nên trong bài viết sẽ có nhiều đoạn chơi tự do không liên quan gì đến nội dung chính, để giúp người đọc dễ hiểu, Odaily sẽ xóa một số đoạn khỏi văn bản gốc. biên soạn.

Một loại tre có tên là Sasa mọc gần các khu trượt tuyết ở Hokkaido. Thân của loại tre này rất mỏng, giống như cây sậy nhưng có lá xanh sắc nhọn, có thể cắt vào da nếu không cẩn thận. Vì vậy, trượt tuyết có thể rất nguy hiểm nếu không có đủ tuyết để che phủ các sườn dốc.

Năm nay tuyết rơi ở Hokkaido đạt kỷ lục 70 năm, nên cổng khu nghỉ dưỡng trượt tuyết mở cửa vào cuối tháng 12 thay vì đến tuần đầu tiên hoặc tuần thứ hai của tháng Giêng như những năm trước.

Odaily lưu ý: Hai đoạn văn này cũng không phải đều là vô nghĩa, xem đến cuối cùng sẽ biết Arthur muốn biểu đạt điều gì.

Trong bài viết trước Trump Truth , tôi đã dự đoán rằng thị trường sẽ đặt kỳ vọng quá cao vào những thay đổi chính sách của Trump sau khi nhậm chức, điều này sẽ sinh ra sự thất vọng. Tôi vẫn cho rằng đây là yếu tố tiêu cực tiềm tàng có thể đè nặng lên thị trường trong ngắn hạn, nhưng đồng thời, tôi cũng phải cân bằng động lực thanh khoản USD. Hiện tại, Bitcoin lên xuống theo nhịp điệu thay đổi của nguồn cung đô la Mỹ. Những người phụ trách Cục Dự trữ Liên bang và Bộ Tài chính Hoa Kỳ xác định nguồn cung đô la Mỹ trên thị trường tài chính thế giới.

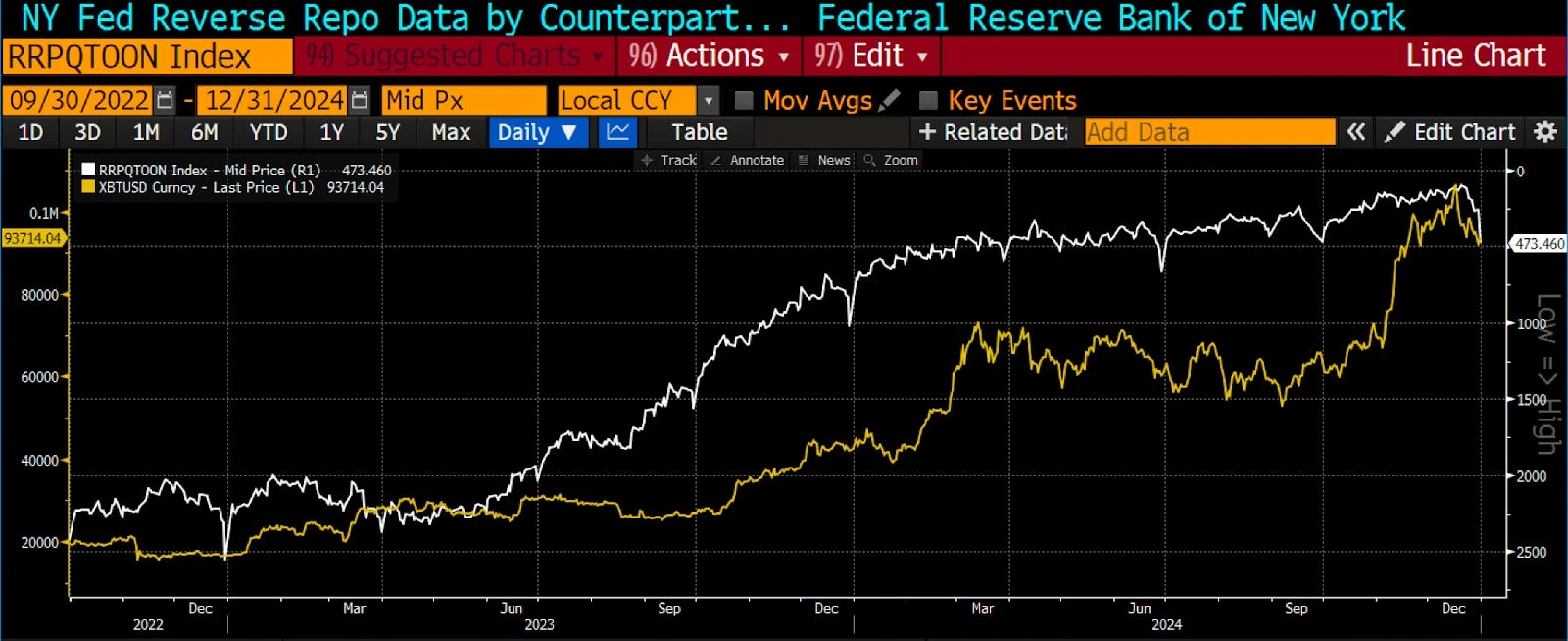

Bitcoin chạm đáy vào quý 3 năm 2022, khi cơ sở mua lại đảo ngược (RRP) của Cục Dự trữ Liên bang đạt đỉnh. Theo lệnh của Bộ trưởng Tài chính Hoa Kỳ Bad Girl Yellen (Bad Gurl là biệt danh của Arthur dành cho Yellen), Bộ Tài chính đã phát hành ít trái phiếu coupon dài hạn hơn và nhiều trái phiếu phiếu giảm giá ngắn hạn hơn, được lấy từ RRP. hơn 2 nghìn tỷ USD đã bị bòn rút. Điều này đang bơm thanh khoản vào thị trường tài chính toàn cầu. Kết quả là tiền điện tử và cổ phiếu, đặc biệt là các cổ phiếu công nghệ lớn niêm yết ở Hoa Kỳ, đã giảm mạnh. Biểu đồ trên thể hiện sự so sánh giữa Bitcoin (trái, vàng) và RRP (phải, trắng, đảo ngược) - có thể thấy khi RRP giảm thì Bitcoin tăng gần như đồng thời.

Câu hỏi tôi muốn trả lời là liệu, ít nhất là trong quý 1 năm 2025, nguồn cung thanh khoản USD tích cực có thể bù đắp sự thất vọng của thị trường trước cường độ thay đổi chính sách của Trump hay không. Nếu câu trả lời là có thì việc giao dịch bây giờ là an toàn và Maelstrom nên khuếch đại rủi ro trên sổ sách của mình.

Tôi sẽ thảo luận về Fed trước, nhưng đó chỉ là một yếu tố nhỏ trong phân tích của tôi. Sau đó, tôi sẽ thảo luận cách Bộ Tài chính Hoa Kỳ sẽ ứng phó với trần nợ. Nếu các chính trị gia ngần ngại nâng trần nợ, Bộ Tài chính sẽ rút tài khoản chung (TGA) tại Cục Dự trữ Liên bang, bơm thanh khoản vào hệ thống và tạo động lực tích cực cho tiền điện tử.

Vì lý do không gian, tôi sẽ không giải thích tại sao các khoản ghi nợ và tín dụng RRP và TGA lại có tác động tiêu cực và tích cực đến tính thanh khoản của đồng đô la Mỹ. Nếu bạn chưa đọc bài viết trước của tôi, vui lòng tham khảo Dạy con đi bố để hiểu cơ chế chi tiết.

Fed

Tốc độ chính sách thắt chặt định lượng (QT) của Fed vẫn ở mức 60 tỷ USD mỗi tháng, điều đó có nghĩa là quy mô bảng cân đối kế toán của Fed đã bị thu hẹp. Không có thay đổi nào đối với hướng dẫn trước mắt của Fed về tốc độ thắt chặt định lượng. Tôi sẽ giải thích lý do tại sao ở phần sau của bài viết này, nhưng dự đoán của tôi là thị trường sẽ đạt đỉnh vào giữa đến cuối tháng 3, do đó QT sẽ khiến 180 tỷ USD thanh khoản bị loại bỏ từ tháng 1 đến tháng 3.

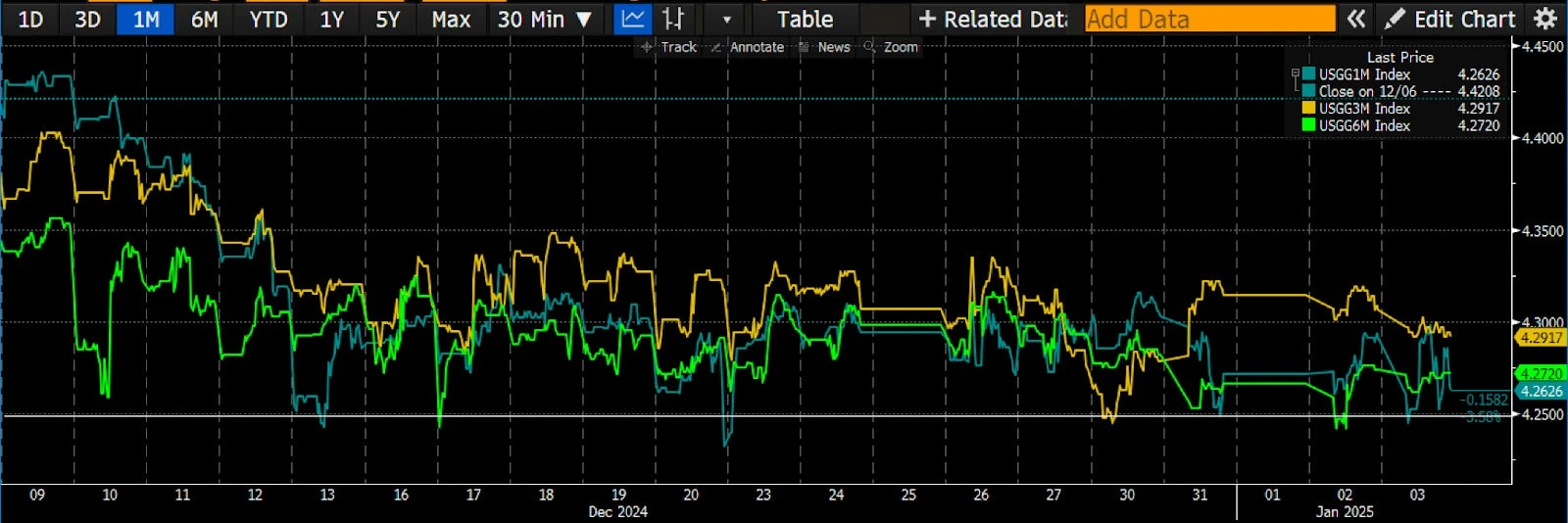

RRP đã giảm xuống gần như bằng không. Để tận dụng triệt để cơ chế, Fed đã muộn màng thay đổi lãi suất chính sách dự trữ tiền gửi. Tại cuộc họp ngày 18 tháng 12 năm 2024, Cục Dự trữ Liên bang đã hạ lãi suất RRP xuống 0,3%, cao hơn 0,05% so với mức giảm lãi suất chính sách. Điều này nhằm mục đích gắn tỷ lệ RRP với mức sàn lãi suất quỹ liên bang (FFR).

Nếu bạn tò mò tại sao Fed lại đợi cho đến khi RRP gần cạn kiệt trước khi điều chỉnh lãi suất theo giới hạn dưới của FFR và khiến tiền gửi vào cơ sở này kém hấp dẫn hơn, tôi thực sự khuyên bạn nên đọc bài báo Cheating on Cinderella của Zoltan Pozar. Điều rút ra được từ bài viết của anh ấy là Fed đang sử dụng mọi biện pháp để kích thích nhu cầu phát hành trái phiếu kho bạc Hoa Kỳ trước khi nó dừng QE, cung cấp cho các chi nhánh ngân hàng thương mại Hoa Kỳ miễn trừ tỷ lệ đòn bẩy bổ sung một lần nữa và có thể tiếp tục nới lỏng định lượng (QE), do đó -gọi là máy in tiền bắt đầu hoạt động.

Hiện tại, có hai nhóm tiền sẽ giúp kiểm soát lợi suất trái phiếu. Đối với Fed, họ không thể để lãi suất trái phiếu kho bạc kỳ hạn 10 năm vượt quá 5% vì đó là mức độ biến động của thị trường trái phiếu bùng nổ (MOVE Index). Miễn là tính thanh khoản tồn tại trong RRP và TGA, Fed không cần phải thay đổi mạnh mẽ chính sách tiền tệ và thừa nhận rằng ưu thế tài chính đang diễn ra. Sự thống trị về tài chính khẳng định một cách hiệu quả vị thế cấp dưới của Powell đối với Yellen và người kế nhiệm bà là Scott Bessent, người được Trump đề cử cho chức Bộ trưởng Tài chính. Sớm hay muộn tôi cũng sẽ đặt cho cậu bé Scott một biệt danh, nhưng tôi vẫn chưa nghĩ ra được cái tên nào đủ ngầu. Nếu điều này ảnh hưởng đến việc ra quyết định của anh ấy và khiến tôi trông giống như một phiên bản Scrooge McDuck thời hiện đại bằng cách chọn phá giá đồng đô la (so với vàng), thì tôi sẽ đặt cho Anh ấy một biệt danh tâng bốc hơn.

Một khi TGA cạn kiệt (thanh khoản đồng đô la dương) và sau đó được bổ sung (thanh khoản đồng đô la âm) khi trần nợ được nâng lên, Fed sẽ không có biện pháp ngăn chặn việc giảm lãi suất kể từ quyết định vào tháng 9 năm ngoái. Hậu chu kỳ cao hơn một cách không thể tránh khỏi. Điều này không thực sự quan trọng đối với tình hình thanh khoản đồng đô la trong quý đầu tiên mà chỉ là một suy nghĩ thoáng qua về chính sách của Fed có thể phát triển như thế nào vào cuối năm nếu lợi suất tiếp tục tăng.

So sánh giới hạn FFR (phải, trắng, đảo ngược) so với lãi suất 10 năm của Hoa Kỳ (trái, vàng) cho thấy rõ ràng rằng khi Fed hạ lãi suất khi lạm phát cao hơn mục tiêu 2%, lãi suất trái phiếu sẽ tăng.

Câu hỏi thực sự là RRP đã giảm nhanh như thế nào từ khoảng 237 tỷ USD xuống 0. Tôi kỳ vọng nó sẽ đạt đến mức 0 vào một thời điểm nào đó trong quý đầu tiên khi các quỹ thị trường tiền tệ (MMF) tối đa hóa lợi suất của họ bằng cách rút tiền và mua tín phiếu Kho bạc (T-bill) có lãi suất cao hơn. Nói cách khác, điều này có nghĩa là sẽ có 237 tỷ USD tiền thanh khoản bằng đô la Mỹ được bơm vào trong quý đầu tiên.

Sau đợt điều chỉnh lãi suất RRP ngày 18 tháng 12, tín phiếu Kho bạc có kỳ hạn dưới 12 tháng có lãi suất trên 4,25% (màu trắng), đây là mức giới hạn dưới của lãi suất quỹ liên bang.

Fed sẽ loại bỏ 180 tỷ USD thanh khoản do nới lỏng định lượng, trong khi Fed sẽ khuyến khích bơm thêm 237 tỷ USD thanh khoản do giảm số dư RRP do điều chỉnh lãi suất ưu đãi. Tổng cộng 57 tỷ USD thanh khoản ròng đã được bơm vào.

Bộ Tài chính

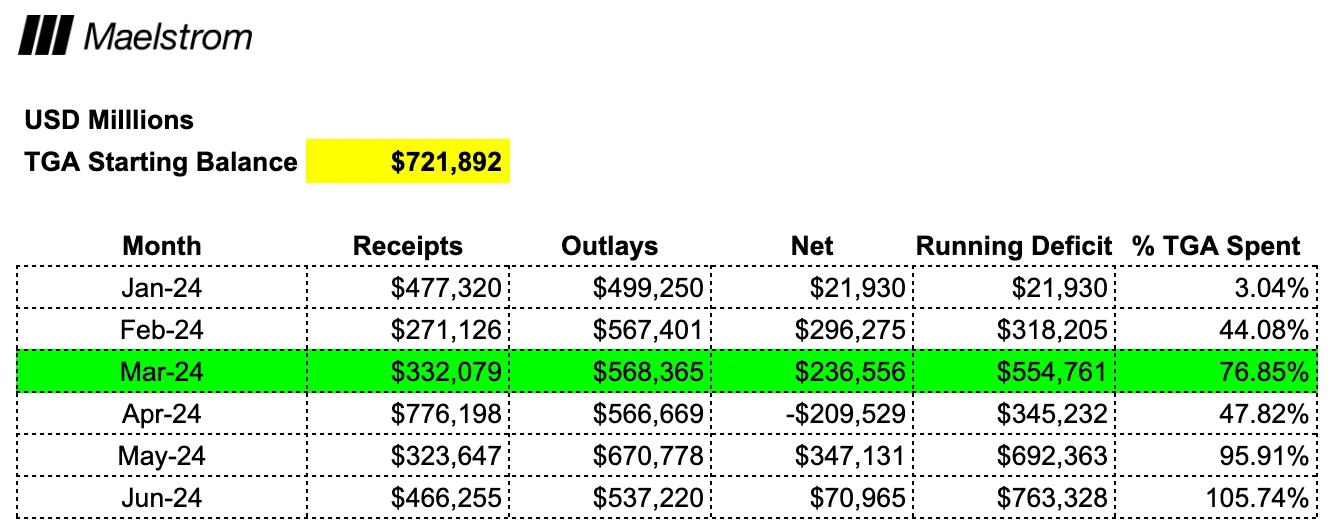

Yellen nói với các thị trường rằng bà kỳ vọng Bộ Tài chính sẽ thực hiện các biện pháp đặc biệt để cấp vốn cho chính phủ Hoa Kỳ trong khoảng thời gian từ ngày 14 đến ngày 23 tháng 1. Bộ Tài chính có hai lựa chọn khi thanh toán các hóa đơn của chính phủ. Họ có thể phát hành nợ (thanh khoản đồng đô la âm) hoặc tiêu tiền từ tài khoản séc của Fed (thanh khoản đồng đô la dương). Vì tổng nợ sẽ không tăng cho đến khi Quốc hội Hoa Kỳ nâng trần nợ, Bộ Tài chính chỉ có thể chi tiền từ tài khoản séc (TGA) của mình. Hiện tại, số dư TGA là 722 tỷ USD.

Điều giả định lớn đầu tiên là khi các chính trị gia đồng ý tăng trần nợ. Đây sẽ là phép thử đầu tiên để xem liệu sự ủng hộ của các nhà lập pháp Đảng Cộng hòa dành cho Trump có vững chắc hay không. Điều quan trọng cần lưu ý là lợi thế cầm quyền của Trump - lợi thế về số lượng mà đảng Cộng hòa có được so với đảng Dân chủ ở Hạ viện và Thượng viện - là rất mỏng. Có một phe phái trong Đảng Cộng hòa thích đứng cao và vênh váo, tuyên bố mỗi khi trần nợ được tranh luận rằng họ quan tâm đến việc giảm quy mô của chính phủ cồng kềnh. Họ sẽ kiên trì bỏ phiếu tăng giới hạn cho đến khi nhận được một số lợi ích cho khu vực bầu cử của mình. Trump đã không thể thuyết phục họ phủ quyết dự luật chi tiêu cuối năm 2024 mà không nâng trần nợ; Đảng Dân chủ, đã thất bại trong cuộc bầu cử vừa qua, không có tâm trạng giúp Trump giải phóng quỹ chính phủ để đạt được chính sách mục tiêu của mình mục tiêu. Sự trở lại của Harris 2028? Có ai muốn xem cốt truyện này không? Trên thực tế, ứng cử viên tổng thống tiếp theo của đảng Dân chủ sẽ là Gavin Newsom. Vì vậy, để hoàn thành công việc, Trump sẽ khôn ngoan loại bỏ vấn đề trần nợ khỏi bất kỳ đề xuất lập pháp nào cho đến khi thực sự cần thiết.

Việc nâng trần nợ là cần thiết khi việc không tăng trần nợ sẽ dẫn đến vỡ nợ kỹ thuật đối với trái phiếu chính phủ đáo hạn hoặc chính phủ phải đóng cửa toàn bộ. Dựa trên thu chi năm 2024 do Kho bạc công bố, tôi ước tính điều này sẽ xảy ra trong khoảng thời gian từ tháng 5 đến tháng 6 năm nay, khi số dư TGA sẽ cạn kiệt hoàn toàn.

Hiểu được tốc độ và cường độ tài trợ của TGA mà chính phủ có thể giúp dự đoán khi nào việc cắt giảm tài trợ sẽ có tác động lớn nhất. Các thị trường đang hướng tới tương lai và vì đây là dữ liệu công khai và chúng tôi biết Kho bạc sẽ hoạt động như thế nào nếu tài khoản của nó gần cạn kiệt và không thể tăng tổng số nợ của Mỹ, thị trường sẽ tìm kiếm nguồn thanh khoản đô la mới . Với mức cạn kiệt 76%, tháng 3 dường như là thời điểm thị trường bắt đầu đặt câu hỏi “điều gì sẽ xảy ra tiếp theo”.

Nếu chúng ta cộng tính thanh khoản bằng đồng đô la của Fed và Kho bạc tính đến cuối quý đầu tiên, tổng số tiền sẽ lên tới 612 tỷ USD.

Điều gì xảy ra tiếp theo?

Một khi các vụ vỡ nợ và đóng cửa xuất hiện, sẽ có những thỏa thuận vào phút cuối nhằm nâng trần nợ. Vào thời điểm đó, Kho bạc một lần nữa sẽ được tự do vay ròng và TGA sẽ phải được nạp lại. Điều này có tác động tiêu cực đến tính thanh khoản của đồng đô la Mỹ.

Một ngày quan trọng khác trong quý 2 là ngày 15 tháng 4, ngày đến hạn nộp thuế. Bảng trên cho thấy rõ ràng rằng vị thế tài chính của chính phủ đã cải thiện đáng kể trong tháng 4, điều này cũng tác động tiêu cực đến thanh khoản của USD.

Nếu các yếu tố ảnh hưởng đến số dư TGA là yếu tố duy nhất quyết định giá tiền điện tử thì tôi dự kiến sẽ đạt mức cao cục bộ vào cuối Quý 1. Vào năm 2024, Bitcoin đạt mức cao cục bộ khoảng 73.000 USD vào giữa tháng 3 trước khi giao dịch đi ngang và bắt đầu giảm trong nhiều tháng trước thời hạn nộp thuế ngày 15 tháng 4.

chiến lược giao dịch

Vấn đề với phân tích này là nó giả định rằng thanh khoản USD là động lực biên quan trọng nhất của tổng thanh khoản tiền pháp định toàn cầu. Dưới đây là một số yếu tố ảnh hưởng khác:

Trung Quốc sẽ tăng tốc hay làm chậm việc tạo tín dụng bằng đồng Nhân dân tệ?

Liệu Ngân hàng Nhật Bản có bắt đầu tăng lãi suất chính sách, cho phép đồng đô la tăng giá so với đồng yên và hủy bỏ giao dịch mua bán có đòn bẩy không?

Liệu Trump và Scott có phá giá đáng kể đồng đô la Mỹ so với vàng hoặc các loại tiền tệ chính khác chỉ sau một đêm không?

Đội ngũ của Trump có hiệu quả như thế nào trong việc nhanh chóng cắt giảm chi tiêu chính phủ và biến các dự luật thành luật?

Những vấn đề kinh tế vĩ mô lớn này không thể biết trước được, nhưng tôi tin tưởng vào phép toán về việc cân bằng RRP và TGA sẽ thay đổi như thế nào theo thời gian. Niềm tin của tôi càng được hỗ trợ bởi hiệu quả hoạt động của thị trường từ tháng 9 năm 2022 đến nay: thanh khoản USD tăng do số dư RRP giảm đã trực tiếp dẫn đến sự gia tăng của tiền điện tử và chứng khoán, ngay cả khi Fed và các ngân hàng trung ương khác tiếp tục giảm ở mức thấp nhất. mức tăng tương tự kể từ những năm 1980.

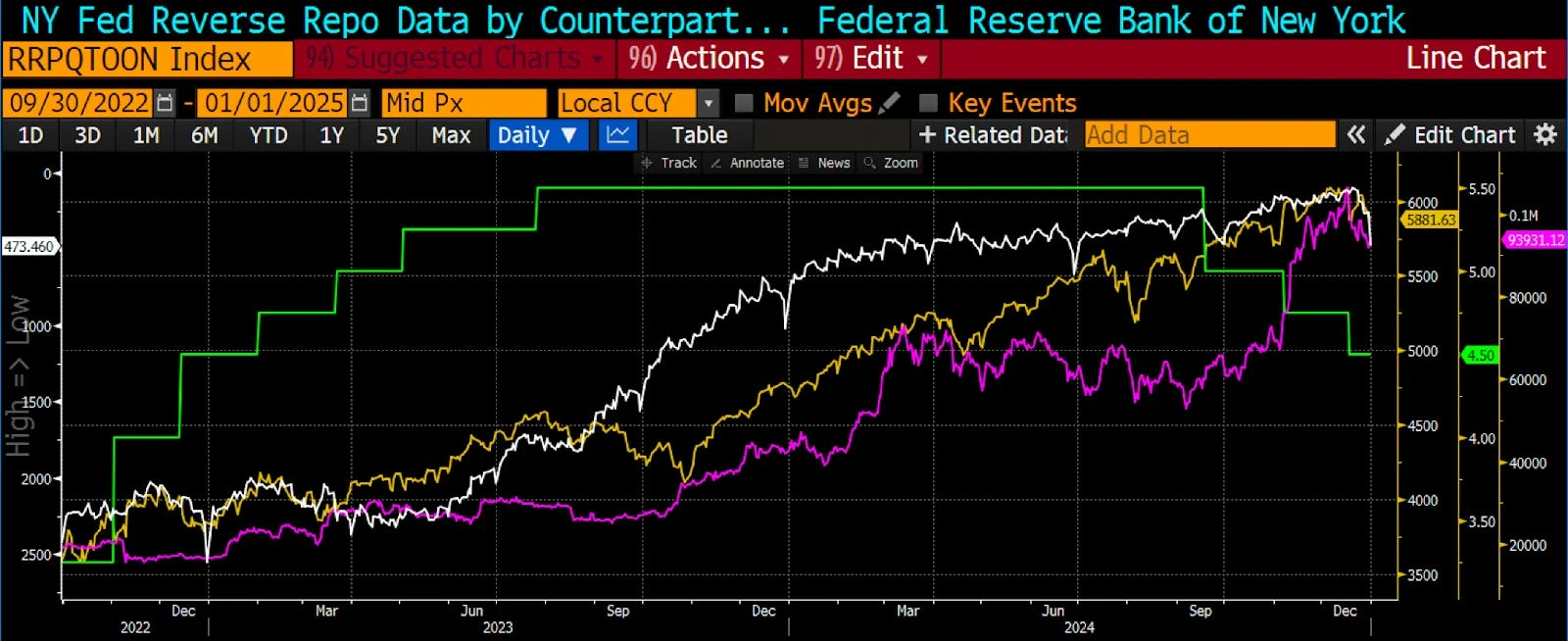

Giới hạn FFR (phải, xanh lục) so với Bitcoin (phải, đỏ tươi) so với SP 500 (phải, vàng) so với RRP (trái, trắng, đảo ngược). Bitcoin và chứng khoán chạm đáy vào tháng 9 năm 2022 và sự sụt giảm của RRP đã bơm hơn 2 nghìn tỷ USD thanh khoản vào thị trường toàn cầu. Đây là một lựa chọn chính sách có chủ ý của Yellen nhằm phát hành thêm trái phiếu kho bạc nhằm làm cạn kiệt nguồn dự trữ tiền gửi. Powell và hành động thắt chặt điều kiện tài chính nhằm chống lạm phát của ông đã hoàn toàn bị bù đắp.

Tất cả những lưu ý đã được tính đến, tôi tin rằng tôi đã trả lời được câu hỏi đặt ra ở đầu. Nói cách khác, sự thất vọng của thị trường trước tác động của sự thay đổi chính sách của nhóm Trump có thể được che đậy bởi môi trường thanh khoản đồng đô la Mỹ cực kỳ tích cực, có thể tăng thanh khoản lên tới 612 tỷ USD trong quý đầu tiên. Giống như mọi năm, vào cuối quý đầu tiên, chúng tôi sẽ bán hàng như mong đợi, thư giãn trên bãi biển, bờ biển hoặc tại một khu nghỉ dưỡng trượt tuyết ở Nam bán cầu, chờ đợi môi trường thanh khoản tiền pháp định tích cực tái xuất hiện trong quý thứ ba. .

Với tư cách là Giám đốc Đầu tư của Maelstrom, tôi khuyến khích những người chấp nhận rủi ro trong quỹ này chuyển rủi ro của họ sang DEGEN. Bước đầu tiên trong vấn đề này là quyết định của chúng tôi tham gia vào lĩnh vực DeSci đang bùng nổ. Chúng tôi thích shitcoin bị định giá thấp và đã mua BIO, VITA, ATH, GROW, PSY, CRYO và NEURON. Đọc Degen DeSci để biết lý do Maelstrom cho rằng câu chuyện về DeSci đã sẵn sàng để được đánh giá lại cao hơn. Nếu mọi việc diễn ra như tôi đã mô tả, tôi sẽ giảm vị thế của mình vào khoảng tháng 3 và sau đó bắt đầu tăng cao.

Tất nhiên, bất cứ điều gì cũng có thể xảy ra, nhưng nhìn chung tôi vẫn lạc quan. Điều này có nghĩa là quan điểm của tôi từ bài viết trước đã thay đổi? Có một số. Có lẽ những đợt bán tháo đó, do vỡ mộng về hiệu quả của sự thay đổi chính sách của Trump, đã xảy ra vào cuối năm 2024 thay vì giữa tháng 1 năm 2025. Điều này có nghĩa là đôi khi tôi là người dự báo kém? Có, nhưng ít nhất tôi sẽ tiếp thu những thông tin và quan điểm mới cũng như đưa ra những điều chỉnh trước khi xảy ra những tổn thất đáng kể hoặc những cơ hội bị bỏ lỡ.

Đây là lý do tại sao trò chơi đầu tư lại hấp dẫn đến vậy. Hãy tưởng tượng nếu bạn có thể đánh một cú Hole-in-one mỗi khi chơi gôn, đánh ba điểm từ giữa sân mỗi khi bạn chơi bóng rổ và dọn sạch bàn chỉ bằng một cú đánh mỗi khi bạn chơi bi-a. Vậy thì cuộc sống còn có ý nghĩa? QTMD, cả thất bại và thành công đều cần thiết để các bạn có được hạnh phúc từ thành công, nhưng tôi mong rằng nhìn chung sẽ có nhiều thành công hơn là thất bại.