Những điểm chính

Một trong những chủ đề được tranh luận thường xuyên nhất trong cuộc thảo luận về blockchain mô-đun so với blockchain tích hợp là tính thanh khoản. Blockchain mô-đun thường phân mảnh tính thanh khoản thành nhiều phần khác nhau, trong khi những người ủng hộ chuỗi tích hợp cho rằng vì các ứng dụng hoạt động trên một phân đoạn duy nhất nên tính thanh khoản về cơ bản được hợp nhất.

Tuy nhiên, ngay cả các chuỗi tích hợp tuyên bố có thanh khoản thống nhất vẫn phải đối mặt với tình trạng phân mảnh thanh khoản trên thực tế. Ngay cả khi các ứng dụng chạy trên cùng một phân đoạn, nếu tính thanh khoản bị cô lập trong một ứng dụng cụ thể thì những ứng dụng khác sẽ không thể truy cập được. Theo nghĩa đó, tuyên bố rằng các chuỗi tích hợp có tính thanh khoản tích hợp có thể hơi cường điệu.

Để giải quyết vấn đề này, Injective Research đã giới thiệu khái niệm “khả năng tiếp cận thanh khoản” và tìm hiểu cách tối ưu hóa khả năng này. Mặc dù việc tối đa hóa khả năng tiếp cận thanh khoản sẽ đòi hỏi nhiều nỗ lực và thời gian, nhưng việc đạt được điều này có thể mở ra một mô hình mới cho tài chính chuỗi khối.

Bất cứ khi nào có cuộc tranh luận về blockchain mô-đun so với blockchain tích hợp trong ngành, một chủ đề luôn được nêu ra là liệu các ứng dụng/mạng có thể chia sẻ tính thanh khoản hay không.

Trong trường hợp blockchain mô-đun với các mạng riêng biệt, tính thanh khoản bị phân mảnh trên mỗi mạng lưới tạo ra chi phí cao (phải xây dựng tính thanh khoản mới cho mỗi mạng lưới). Mặt khác, blockchain tích hợp có toàn bộ tính thanh khoản được hợp nhất trong một phân đoạn duy nhất, dẫn đến chi phí tương đối thấp hơn. Tôi đã nhấn mạnh lợi thế này khi viết về Deepbook, lớp thanh khoản của Sui .

Tuy nhiên, ngay cả các chuỗi tích hợp cũng không có tính thanh khoản tích hợp hoàn hảo. Ví dụ, trong trường hợp Deepbook được đề cập ở trên, tính thanh khoản tập trung chỉ được cung cấp cho các ứng dụng dựa trên sổ lệnh. Điều này có nghĩa là tính thanh khoản không được chia sẻ với các ứng dụng DeFi khác như cho vay hoặc hoán đổi. Những hạn chế này cũng được thể hiện rõ trong Serum do Solana giới thiệu.

Theo một cách nào đó, các nền tảng này chỉ tận dụng được một nửa lợi thế của blockchain tích hợp. Để thực sự tối đa hóa lợi ích của việc sử dụng một phân đoạn duy nhất trong các blockchain tích hợp, tất cả các ứng dụng trên blockchain đó phải đạt được hiệu quả thanh khoản bằng cách tận dụng tính thanh khoản tích hợp.

Sẽ thế nào nếu có một giải pháp cấp độ mạng cho phép tính thanh khoản được cung cấp cho mạng lưới được sử dụng tự do trên nhiều ứng dụng khác nhau—không chỉ các sàn giao dịch dựa trên sổ lệnh mà còn cho vay, bảo hiểm, đặt cược, cầu nối mã thông báo, hoán đổi, v.v.—bất cứ khi nào cần? Thật thú vị, có một blockchain đang chuẩn bị một giải pháp như vậy: Injective.

Injective giới thiệu khái niệm Tính khả dụng của thanh khoản để giải thích giải pháp này. Trong bài viết này, trước tiên chúng ta sẽ xem xét tính khả dụng của thanh khoản là gì, tìm hiểu tính khả dụng này bằng cách so sánh với các trường hợp tài chính truyền thống, sau đó xem xét các cơ chế tối ưu hóa tính khả dụng của thanh khoản khác nhau do Injective đề xuất. Cuối cùng, chúng ta sẽ khám phá những nỗ lực tối ưu hóa này có ý nghĩa gì đối với cả Injective và hệ sinh thái blockchain rộng lớn hơn.

1. Tính thanh khoản là gì?

Theo một bài nghiên cứu được công bố bởi Injective Research , Tính khả dụng thanh khoản đề cập đến khả năng đáp ứng thanh khoản cần thiết để thực hiện thành công bất kỳ loại giao dịch nào tại bất kỳ thời điểm nào trong những ràng buộc cụ thể. Nói cách khác, nếu các yêu cầu thanh khoản này không thể được đáp ứng, chúng ta có thể nói khả năng thanh khoản thấp và ngược lại, nếu có thể đáp ứng đủ, khả năng thanh khoản cao.

Do đó, tính khả dụng của thanh khoản không phải là câu trả lời cho các vấn đề thanh khoản, mà là chỉ số giúp đánh giá mức độ thanh khoản của từng mạng lưới hoặc ứng dụng. Ví dụ, khi áp dụng khái niệm này ở cấp độ ứng dụng, tính khả dụng của thanh khoản chỉ đề cập đến tính thanh khoản được phân lập trong ứng dụng. Điều này là do mỗi ứng dụng thường chỉ lấy nguồn thanh khoản cần thiết để thực hiện giao dịch từ nhóm thanh khoản của riêng ứng dụng đó.

Vấn đề là hầu hết các ứng dụng đều không có đủ tính thanh khoản. Trong khi một số giao thức DeFi lớn có tính thanh khoản dồi dào, đảm bảo tính khả dụng của thanh khoản, thì hầu hết các ứng dụng không chỉ không có đủ thanh khoản mà ngay cả tính thanh khoản hạn chế đó cũng bị cô lập trong các ứng dụng riêng lẻ khi xem xét ở cấp độ mạng. Vấn đề thanh khoản không được phân bổ mà vẫn nằm ở một nơi từ lâu đã được coi là thách thức dai dẳng trong ngành.

Và vấn đề cô lập thanh khoản này thường biểu hiện dưới hai hình thức. Tiếp theo, chúng ta sẽ xem xét cách thức hoạt động cụ thể của từng hình thức và những vấn đề mà nó gây ra.

1.1 Hai loại cô lập thanh khoản: Cấp độ mạng và cấp độ ứng dụng

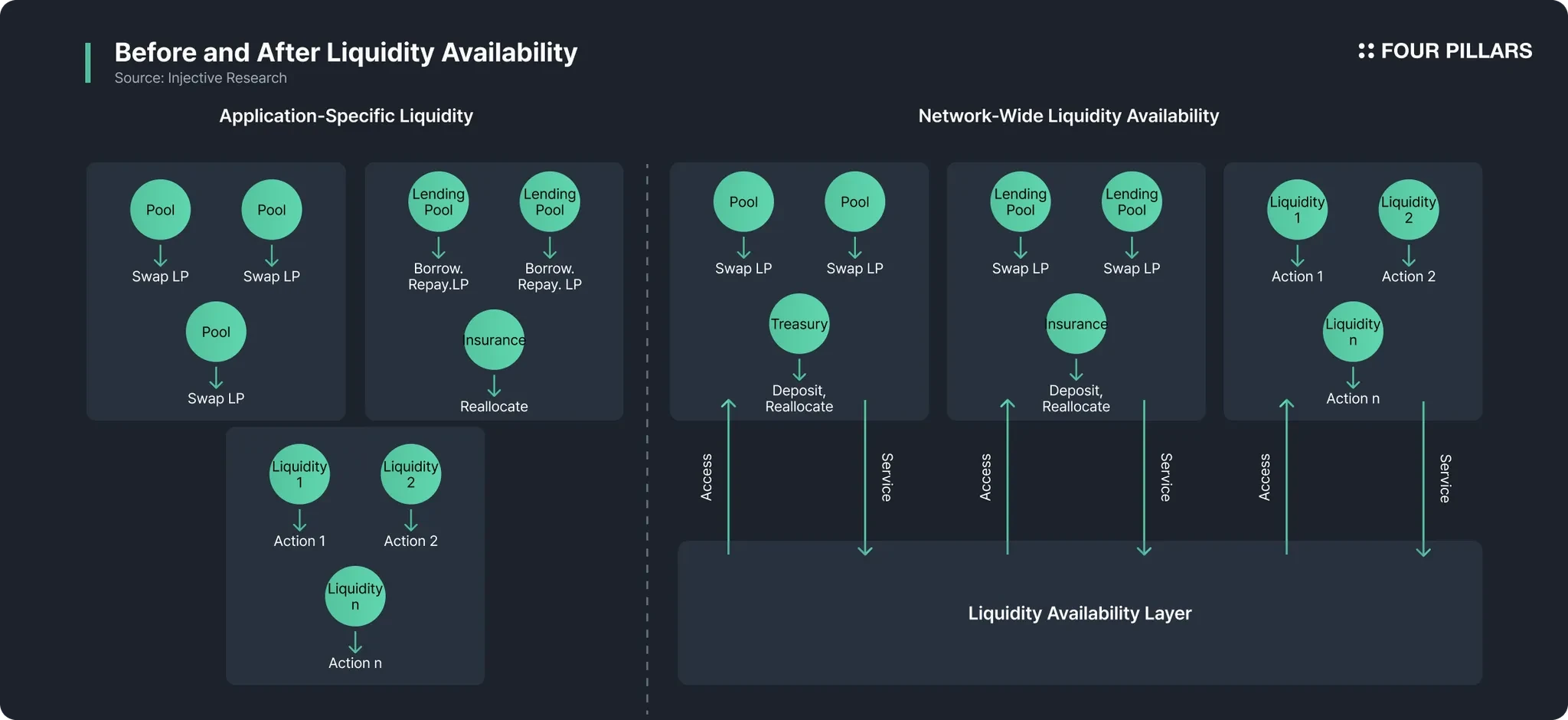

Hai loại cô lập thanh khoản có thể được chia thành Cô lập cấp độ mạng và Ràng buộc nội ứng dụng. Thuật ngữ trước đây đề cập đến sự cô lập khi tính thanh khoản chỉ tồn tại trong các ứng dụng cụ thể, khiến cho việc sử dụng trong các ứng dụng khác trong cùng một mạng lưới là không thể. Thuật ngữ sau đề cập đến trạng thái mà tính thanh khoản bị ràng buộc với các nhóm cụ thể ngay cả trong từng ứng dụng, ngăn chặn việc sử dụng tính thanh khoản cho các mục đích khác trong chính ứng dụng đó.

Chúng ta hãy giải thích rõ hơn về từng loại cô lập. Hầu hết các ứng dụng tài chính được xây dựng trên blockchain hiện nay đều nhận tài sản từ các nhà cung cấp thanh khoản (LP) và gửi chúng vào các nhóm được chỉ định để xử lý các giao dịch cụ thể. Ví dụ, các sàn giao dịch phi tập trung (DEX) thu hút thanh khoản vào các nhóm để hoán đổi tài sản, trong khi các giao thức cho vay thu hút thanh khoản vào các nhóm cho vay dành riêng cho các khoản vay. Tuy nhiên, hai bên không bao giờ có thể trực tiếp sử dụng thanh khoản được gửi vào nhóm của nhau. Trong trường hợp này, chúng ta có thể nói rằng tính thanh khoản bị cô lập ở cấp độ mạng lưới.

Một vấn đề khác là không thể sử dụng thanh khoản một cách tự do trong một ứng dụng duy nhất. Chỉ vì một nhóm cụ thể trong DEX có nhiều thanh khoản không có nghĩa là ứng dụng này có sẵn nhiều thanh khoản, vì thanh khoản này không thể được chuyển tùy ý sang các nhóm khác. Chúng ta có thể nói rằng tính thanh khoản bị cô lập trong ứng dụng trong trường hợp này.

Do đó, khái niệm Tổng giá trị khóa (TVL), là số liệu được quan sát phổ biến nhất khi xem xét tính thanh khoản được gửi trong blockchain, có thể được coi là khá mơ hồ. Điều này là do TVL không giải thích được có bao nhiêu thanh khoản có sẵn ở cấp độ mạng (ví dụ, nếu một DEX trên Chuỗi A nắm giữ 90% TVL của Chuỗi A và thanh khoản này không thể được các giao thức DeFi khác sử dụng, thì liệu nó có thực sự đại diện cho thanh khoản của Chuỗi A không?).

Nói cách khác, để giải quyết hai vấn đề này, chúng ta không chỉ cần tăng tính thanh khoản của một ứng dụng duy nhất (điều này cũng được coi là quan trọng) mà còn phải tăng tính thanh khoản ở cấp độ mạng. Vậy chúng ta nên làm gì để tăng tính thanh khoản này? Tôi nghĩ cách dễ nhất là xem xét các ví dụ tương tự trong các ngành công nghiệp hiện có và so sánh chúng. Điều này là do có những trường hợp trong tài chính truyền thống mà tính thanh khoản đã được tối đa hóa.

2. Bài học rút ra từ TradFi

Những người đam mê công nghệ blockchain và tài chính phi tập trung có xu hướng bác bỏ tài chính truyền thống vì bản chất của nó, nhưng có những lý do rõ ràng tại sao tài chính truyền thống lại thống trị thế giới trong thời gian dài như vậy. Hệ thống của họ hoạt động phức tạp và hiệu quả hơn người ta nghĩ. Mặc dù tài chính truyền thống chắc chắn có những nhược điểm, đó là lý do tại sao nhiều nhà phát triển Web3 đang cố gắng tạo ra các giải pháp thay thế, nhưng vẫn có nhiều khía cạnh trong di sản của chúng mà chúng ta phải quan sát và học hỏi từ nền tảng tập trung. Theo một cách nào đó, tính thanh khoản trong tài chính truyền thống có thể được coi là một trong những khía cạnh này. Hãy cùng xem xét các cơ chế tài chính truyền thống sử dụng để đảm bảo tính thanh khoản.

2.1 Tín dụng - Một phương tiện để huy động vốn khi cần thiết

Khi thảo luận về tính thanh khoản trong tài chính truyền thống, tín dụng là yếu tố quan trọng nhất. Tín dụng là nền tảng và cơ sở hạ tầng hỗ trợ hệ thống tài chính hiện đại. Tín dụng cung cấp khả năng vay vốn hoặc tài sản với điều kiện trả nợ trong tương lai, đáp ứng ngay nhu cầu thanh khoản khi cần thiết. Ví dụ, thẻ tín dụng là công cụ cung cấp thanh khoản liên tục cho người tiêu dùng và doanh nghiệp (trong khi ngày trả lương của chúng ta là cố định, chúng ta có thể tiêu dùng bằng thẻ tín dụng ngay cả khi chúng ta không có tiền trong tài khoản ngay lập tức). hoãn việc tiêu dùng hiện tại lại cho tương lai.

Vậy liệu hình thức tín dụng này có được triển khai tốt trong Web3 không? Mặc dù đã có một số bước triển khai (thông qua các giao thức cho vay), nhưng vẫn chưa bắt kịp với hệ thống tín dụng tài chính truyền thống về mặt hiệu quả vốn.

2.2 Bảo hiểm - Bảo vệ tài chính trước những bất trắc trong tương lai

Cơ chế bảo hiểm tăng cường khả năng thanh khoản bằng cách thu tiền trong thời gian bình thường để bảo vệ tài chính trước những tổn thất tiềm ẩn trong tương lai. Điều này không chỉ cho phép cá nhân mà cả các công ty phản ứng hiệu quả với những biến động kinh tế và duy trì thanh khoản ngay cả trong những tình huống thị trường khó khăn (ví dụ, một người không có bảo hiểm sẽ phải chi một khoản tiền lớn khi bị ốm, nhưng người có bảo hiểm có thể chi trả chi phí nằm viện thông qua bảo hiểm khi bị ốm vì họ đã đóng phí bảo hiểm một cách nhất quán ngay cả khi không bị ốm).

2.3 Tái cấp vốn - Cung cấp môi trường tài chính tốt hơn tùy thuộc vào hoàn cảnh

Những người đã từng vay tiền sẽ quen thuộc với khái niệm tái cấp vốn. Việc tái cấp vốn cho phép người đi vay điều chỉnh lại hoặc thay thế các thỏa thuận tín dụng hiện có, giúp họ tận dụng được môi trường tài chính thuận lợi và cải thiện khả năng quản lý thanh khoản. Đặc biệt, việc tái cấp vốn đảm bảo tính thanh khoản bằng cách cho phép chủ nợ hạ lãi suất hoặc gia hạn thời gian trả nợ.

2.4 Trung tâm thanh toán bù trừ - Nâng cao hiệu quả trong các giao dịch sản phẩm tài chính

Trung tâm thanh toán bù trừ là các tổ chức đóng vai trò trung gian giữa người mua và người bán các sản phẩm tài chính. Họ không chỉ giải quyết các giao dịch mà còn thu thập biên độ để đảm bảo các giao dịch sản phẩm tài chính diễn ra hiệu quả đồng thời giảm thiểu rủi ro. Một ví dụ điển hình là US Depository Trust Clearing Corporation, nơi xử lý các giao dịch chứng khoán tại Hoa Kỳ và cung cấp thanh khoản an toàn và đáng tin cậy.

2.5 Thị trường cho vay liên ngân hàng - Tối ưu hóa phân phối thanh khoản giữa các ngân hàng

Cho vay liên ngân hàng thực sự hợp lý hóa việc phân phối thanh khoản trong hệ thống ngân hàng. Lãi suất chuẩn như SOFR (Lãi suất tài trợ qua đêm có bảo đảm) ảnh hưởng đến chi phí vay và cho vay trên toàn hệ thống tài chính, cho phép phân bổ thanh khoản hiệu quả khi cần thiết. Thị trường Lãi suất quỹ liên bang Hoa Kỳ là một ví dụ khác về thị trường cho vay liên ngân hàng.

2.6 Ký quỹ - Bảo vệ tài sản của các bên giao dịch

Dịch vụ ký quỹ hoạt động bằng cách nắm giữ tài sản hoặc tiền thay mặt cho các bên giao dịch cho đến khi các nghĩa vụ theo hợp đồng được hoàn thành, khuyến khích việc thực hiện các nghĩa vụ theo hợp đồng bằng cách nắm giữ tài sản cho đến khi giao dịch diễn ra suôn sẻ.

(Trên thực tế, nhiều sản phẩm liên quan đến blockchain/tiền mã hóa hiện đang sử dụng mô hình ký quỹ, do đó có thể nói rằng tài chính phi tập trung đang vay mượn cơ chế từ tài chính truyền thống.)

2.7 Nhà phân phối và nhà tạo lập thị trường - Đảm bảo thanh khoản cho các sản phẩm tài chính

Các đại lý và nhà tạo lập thị trường, chẳng hạn như các ngân hàng đầu tư lớn, liên tục cung cấp báo giá mua/bán cho các sản phẩm tài chính cụ thể, đảm bảo luôn có bên đối tác có mặt khi ai đó muốn giao dịch sản phẩm (người bán khi mua, người mua khi bán).

Như chúng ta có thể thấy, cách các hệ thống tài chính truyền thống đảm bảo tính khả dụng của thanh khoản không được thúc đẩy bởi một cơ chế duy nhất, mà là sự phối hợp của nhiều bên để cung cấp thanh khoản cho thị trường và tối ưu hóa cơ sở hạ tầng để có thể đảm bảo thanh khoản khi cần. Blockchain cũng không có gì khác biệt. Để Injective đảm bảo tính khả dụng của thanh khoản ở cấp độ mạng, không chỉ cần một cơ chế sáng tạo mà còn cần nhiều cơ chế khác nhau hoạt động cùng nhau để phân phối thanh khoản một cách phù hợp bất cứ khi nào cần. Tất nhiên, chúng ta không thể áp dụng toàn bộ các cơ chế của tài chính truyền thống, nhưng chắc chắn có những gợi ý có thể rút ra từ các cơ chế này. Vậy Injective đang cân nhắc những cơ chế nào để tối ưu hóa tính thanh khoản?

3. Tối ưu hóa tính khả dụng của thanh khoản trong Blockchain

Di chuyển thanh khoản hợp lý trong mạng lưới giữa các dApp có vẻ đơn giản, nhưng thực tế không đơn giản như vậy. Trong blockchain, tính thanh khoản được thu hút từ người dùng và họ có 100% quyền hạn đối với tính thanh khoản của mình (vì blockchain cho phép tự lưu giữ). Ngoài ra, lợi ích giữa các ứng dụng cũng cần được xem xét. Ví dụ, điều gì sẽ xảy ra khi nhà cung cấp thanh khoản muốn rút thanh khoản được gửi vào dApp, nhưng số vốn đó lại được sử dụng ở nơi khác? Hoặc nếu một ứng dụng thu hút thanh khoản bằng cách cung cấp các ưu đãi, nhưng thanh khoản đó được một ứng dụng khác có khả năng là đối thủ cạnh tranh sử dụng miễn phí thì sẽ không có ứng dụng nào có bất kỳ ưu đãi nào để thu hút thanh khoản riêng lẻ. Vì vậy, việc tận dụng tính thanh khoản trong mạng lưới một cách kịp thời không hề dễ dàng như bạn nghĩ.

Để giải quyết vấn đề này, Injective Research giới thiệu bốn cơ chế.

3.1 Cung cấp các động lực kinh tế và giảm thiểu rủi ro

Đầu tiên và quan trọng nhất, động lực đóng vai trò rất quan trọng. Cả những người cung cấp thanh khoản và các ứng dụng đều phải có nhiều động lực hơn để đóng góp vào việc cải thiện tính khả dụng của thanh khoản ở cấp độ mạng lưới hơn là không tự nguyện tham gia vào việc nâng cao tính khả dụng của thanh khoản ở cấp độ mạng lưới. Ví dụ, các ứng dụng hợp tác để tăng tính khả dụng của thanh khoản ở cấp độ mạng có thể đảm bảo nhiều thanh khoản hơn, giúp cải thiện trải nghiệm của người dùng, tăng khối lượng giao dịch, thu hút nhiều người dùng hơn và kiếm được nhiều phí hơn, tạo ra cấu trúc bánh đà.

Đồng thời, cần phải giảm thiểu rủi ro cho các nhà cung cấp thanh khoản. Trong khi tính thanh khoản của họ được sử dụng thoải mái, vẫn cần có một cơ chế để đảm bảo các yêu cầu rút tiền được xử lý suôn sẻ bất cứ khi nào họ muốn lấy lại tiền, ngăn ngừa tình trạng rút tiền ồ ạt. Ví dụ, tạo dự trữ ở cấp độ mạng lưới để cung cấp thanh khoản cho nhu cầu rút tiền khẩn cấp có thể là một phương pháp. Tất nhiên, cần phải thảo luận thêm về mức độ và cách thức tạo ra và vận hành các khoản dự trữ này (theo tôi, một chiến lược tốt là tham khảo các yêu cầu dự trữ của các ngân hàng thương mại nhưng thực hiện các tính toán thận trọng hơn để ngăn chặn các tình huống rút tiền ồ ạt tiềm ẩn).

3.2 Hành động đúng lúc (JIT)

Hành động Just-In-Time đề cập đến việc thực hiện các giao dịch để phản hồi lại những thay đổi trong trạng thái chuỗi khi các điều kiện kích hoạt được xác định trước được đáp ứng. Hành động JIT có thể được chia thành một số tính năng phụ như sau:

3.2.1 Cơ chế kích hoạt

Như đã giải thích về hành động JIT, cơ chế này bắt đầu khi một tác nhân cụ thể xảy ra. Các yếu tố kích hoạt xảy ra theo những thay đổi trong trạng thái chuỗi, bao gồm nhu cầu tài nguyên tăng đột ngột, thay đổi trong hoạt động của người dùng và thay đổi trong trạng thái mạng.

3.2.2 Giao diện không đồng bộ để tích hợp

Giao diện không đồng bộ cho phép dApp tương tác có điều kiện với cơ chế JIT (điều kiện này có thể được thiết lập theo nhiều cách khác nhau, ví dụ, nếu có thanh khoản nhàn rỗi chưa sử dụng trong DEX A, nó có thể cung cấp thanh khoản của A cho hệ thống khả dụng thanh khoản hoặc ngược lại, nó có thể mang thanh khoản từ hệ thống khả dụng thanh khoản). Nhờ đó, dApp có thể đóng góp thanh khoản của mình vào những nơi khác hoặc thu hồi thanh khoản theo những điều kiện cụ thể, tối ưu hóa thanh khoản cấp độ mạng.

3.2.3 Hướng dẫn

Khi kích hoạt xảy ra thông qua cơ chế kích hoạt, một chuỗi lệnh sẽ được thực thi. Các hướng dẫn được thực hiện ở đây cũng có thể được thực hiện tuần tự.

3.2.4 Tự động hóa hợp đồng thông minh

Vì các quy trình này cần được quản lý và phối hợp theo thời gian thực nên các hợp đồng thông minh phải được tự động hóa để liên tục theo dõi các lệnh kích hoạt và tự động điều chỉnh phân bổ tài nguyên.

3.2.5 Phân bổ nhiều nguồn lực

Cơ chế JIT không chỉ có thể áp dụng cho tính thanh khoản mà còn cho các nguồn lực khác (như sức mạnh tính toán hoặc lưu trữ). Cuối cùng, nếu blockchain có thể tích hợp tính thanh khoản ở cấp độ mạng, chúng cũng có thể tích hợp các yếu tố khác, nghĩa là việc cải thiện tính khả dụng của thanh khoản không chỉ là giải quyết các vấn đề thanh khoản mà còn có thể là điểm khởi đầu để tăng cường tính linh hoạt trong nhiều lĩnh vực khác nhau.

3.3 Chứng minh tính thanh khoản

Cũng quan trọng như cơ chế Just-In-Time là việc chứng minh tính thanh khoản. Điều này là do thanh khoản là cần thiết để thực hiện ngay lập tức và nếu không xác minh thanh khoản thì không thể thực hiện được lệnh nào. Để tạo điều kiện chứng minh thanh khoản, 1) dApp phải có khả năng cung cấp cho mạng bằng chứng có thể xác minh được rằng tính thanh khoản mà họ nắm giữ là đủ để các cơ chế Just-In-Time thực hiện, 2) mạng phải cung cấp đủ động lực để dApp tự nguyện tham gia chia sẻ thanh khoản và 3) cũng phải có một mạng lưới an toàn để cho phép họ cung cấp thanh khoản một cách an tâm.

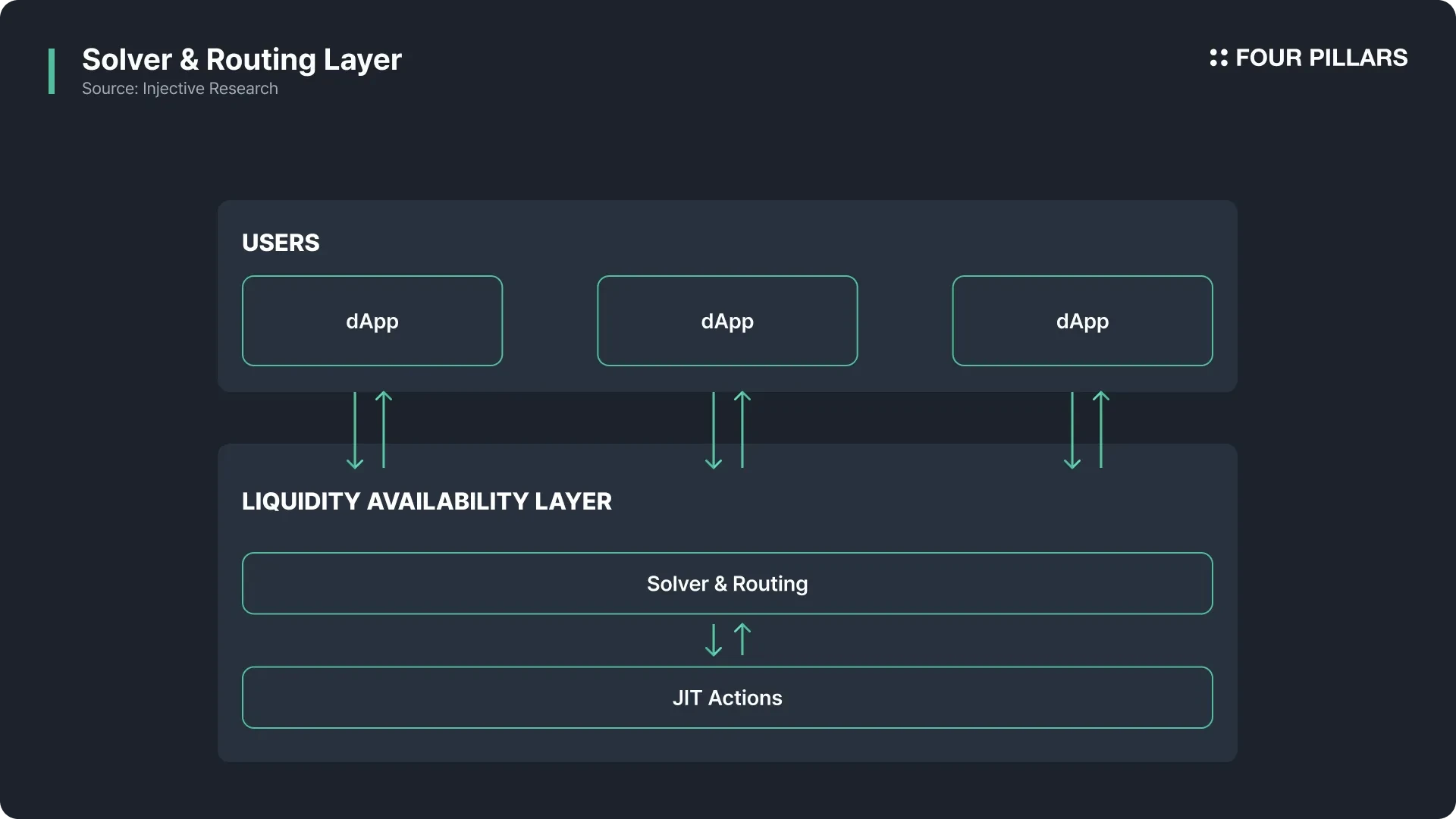

3.4 Bộ giải và Lớp định tuyến

Nếu cơ chế Just-In-Time có thể cung cấp thanh khoản theo thời gian thực và việc chứng minh thanh khoản đảm bảo tính thanh khoản đó thì thách thức còn lại là quyết định phân bổ thanh khoản đó ở đâu và như thế nào cũng như chỉ định đường đi của nó. Để thực hiện được điều này, cần có lớp Solver và lớp Routing. Lớp này đóng vai trò là công cụ ra quyết định trong khuôn khổ tính khả dụng của thanh khoản, phân bổ thanh khoản một cách tối ưu theo các điều kiện mạng thời gian thực và định tuyến đến nhiều ứng dụng hoặc chuỗi khác nhau.

Bộ giải quyết liên tục khám phá các đường dẫn thanh khoản hiệu quả nhất, tối ưu hóa bằng cách xem xét toàn diện nhiều yếu tố như chi phí giao dịch, tốc độ di chuyển thanh khoản, hiệu quả vốn và trạng thái mạng. Ngoài ra, nó xác định nhiều hạn chế khác nhau trên toàn mạng lưới để đảm bảo tính thanh khoản được phân phối hiệu quả mà không ảnh hưởng đến tính an toàn. Toàn bộ quá trình này hoạt động theo cơ chế động theo những thay đổi tình huống theo thời gian thực, phân phối lại thanh khoản ngay khi nhu cầu mạng lưới xuất hiện để duy trì sự cân bằng chung.

Tóm lại, trình giải quyết và lớp định tuyến là liên kết chính giữa hệ thống Just-In-Time và người dùng (dApp), xác định thời điểm và địa điểm cần thanh khoản và cho phép hệ thống Just-In-Time kích hoạt (tham khảo hình trên). Cấu trúc này khác với các giải pháp định tuyến thanh khoản chuỗi chéo đã được thử nghiệm trên các blockchain hiện có. Trong khi các giải pháp định tuyến hiện tại tập hợp tính thanh khoản dành riêng cho ứng dụng (tính thanh khoản của riêng ứng dụng) được phân phối trên nhiều mạng, thì lớp giải quyết và định tuyến do Injective giới thiệu lại khác biệt ở chỗ loại bỏ hoàn toàn khái niệm tính thanh khoản được phân tách theo ứng dụng và cung cấp tính thanh khoản được phân phối giữa các ứng dụng đến nơi cần thiết khi cần.

3.5 Hiệu ứng mong đợi

Nếu các cơ chế này được sử dụng tốt và mạng lưới trưởng thành, các dApp sẽ không còn phải trả nhiều chi phí để thu thập thanh khoản của riêng mình (Hiện tại, nhiều giao thức DeFi đang tạo ra các token hoặc điểm quản trị vô nghĩa ngụ ý các token đó để thu thập thanh khoản, phân phối chúng dưới dạng phần thưởng hoặc các mạng Lớp 1 đang phân phối token quản trị của họ cho các dApp để thu thập thanh khoản tạm thời. Hơn nữa, các nhà cung cấp thanh khoản có thể hướng tới mục tiêu tối đa hóa lợi nhuận từ thanh khoản ký gửi của họ trong khi vẫn giữ an toàn cho tài sản của họ (vì thanh khoản họ cung cấp không trở thành thanh khoản nhàn rỗi mà được sử dụng cho các hoạt động tài chính thực tế, họ có thể nhận được phí cho việc này, cho phép các nhà cung cấp thanh khoản hướng tới mục tiêu tối đa hóa lợi nhuận).

Cuối cùng, người dùng sẽ được hưởng lợi nhiều nhất khi tính thanh khoản được tối ưu hóa ở cấp độ mạng. Người dùng có thể giao dịch tài sản một cách nhanh chóng và an toàn với mức giá tối ưu nhất bất kể khi nào, ở đâu hoặc giao dịch gì, và có thể thực hiện nhiều giao dịch tài chính khác nhau mà không cần phải tìm kiếm ứng dụng nào có tính thanh khoản cao hơn. Do đó, động thái của Injective nhằm tối đa hóa tính khả dụng của thanh khoản không phải là sáng kiến của bất kỳ bên nào, mà nhằm mục đích giảm tình trạng kém hiệu quả về thanh khoản vốn tồn tại cho đến nay đối với tất cả những người tham gia trong mạng lưới và đạt được hiệu quả tối đa với chi phí tối thiểu.

4. Ý kiến của tác giả

4.1 Không còn TVL nữa

Là một nhà nghiên cứu trong ngành công nghiệp blockchain, tôi đã đánh giá sự thành công của các mạng lưới dựa trên nhiều chỉ số khác nhau, bao gồm cả TVL. Tuy nhiên, ngay cả khi biết các chỉ số như TVL không chính xác như thế nào, tôi vẫn tiếp tục đề cập và sử dụng chúng vì chưa có chỉ số nào trực quan thể hiện tính thanh khoản ở cấp độ mạng lưới nhiều như TVL. Trong bối cảnh này, Liquidity Availability do Injective giới thiệu rất đáng khích lệ vì không chỉ đề xuất một chỉ báo mới mà còn tiến hành nghiên cứu về cách cải thiện tính khả dụng của thanh khoản ở toàn bộ cấp độ mạng.

Đặc biệt, một số người chỉ trích rằng nhiều dự án blockchain có xu hướng thổi phồng hoặc bóp méo số liệu TVL một cách cạnh tranh. Ví dụ, người ta thường thấy cùng một số tiền được tính nhiều lần qua nhiều giao thức khác nhau hoặc TVL được thổi phồng một cách giả tạo thông qua các cấu trúc cho vay-gửi tiền. Vì lý do này, mặc dù TVL là chỉ báo được sử dụng nhiều nhất trong hệ sinh thái tài chính phi tập trung (DeFi), câu hỏi vẫn tiếp tục được đặt ra về việc liệu chỉ báo này có phản ánh đúng tính thanh khoản thực tế hay không. Trong bối cảnh này, tính khả dụng của thanh khoản không chỉ tập trung vào số lượng tiền bị khóa mà còn vào lượng thanh khoản thực sự có sẵn cho bất kỳ loại giao dịch nào và mức độ nhanh chóng và ổn định mà thanh khoản đó có thể được sử dụng trong mọi tình huống.

Khái niệm về tính khả dụng của thanh khoản do Injective đề xuất cũng là một nỗ lực nhằm nắm bắt mức độ thanh khoản định tính mà toàn bộ mạng lưới sở hữu. Ví dụ, thay vì tập trung toàn bộ tiền vào một ứng dụng duy nhất, nếu tính thanh khoản nằm ở cấp độ mạng - cho phép người dùng nhận được tính thanh khoản cần thiết vào đúng thời điểm và địa điểm bất kể họ sử dụng ứng dụng nào - thì việc đo lường khả năng đó sẽ tiết lộ blockchain nào thực sự cung cấp tính thanh khoản ổn định hơn và tiềm năng thực tế lớn hơn. Tính khả dụng thanh khoản đặc biệt đáng chú ý ở khía cạnh này vì nó đánh giá năng lực thanh khoản thực tế của mạng bằng cách xem xét các yếu tố như phân bổ quỹ, khả năng tiếp cận và khả năng chuyển đổi theo thời gian thực ở cấp độ mạng.

4.2 Tính khả dụng của thanh khoản hình thành mối quan hệ cộng sinh thay vì cạnh tranh giữa các dApp

Quan điểm xem tính khả dụng của thanh khoản là nhiệm vụ chung của toàn bộ mạng lưới thay vì của từng ứng dụng riêng lẻ mang lại những hàm ý rất quan trọng cho hướng đi tương lai của DeFi. Đây là bước ngoặt vượt ra ngoài việc chỉ tập trung vào cuộc thi TVL và hiệu quả tiếp thị thể hiện qua các giao thức cụ thể, tiến thêm một bước nữa tới mục tiêu theo đuổi sự cộng sinh của hệ sinh thái và sự thịnh vượng chung.

Bằng cách giải quyết các vấn đề thanh khoản từ góc độ vĩ mô này, hoạt động chuyển tiền và khả năng tương tác giữa các dự án có thể được xây dựng linh hoạt và ổn định hơn. Điều này tạo ra một cấu trúc tối đa hóa sự hợp tác và sức mạnh tổng hợp thay vì cạnh tranh để giành nguồn vốn hạn chế trước. Kết quả là, một vòng tuần hoàn lành mạnh có thể diễn ra khi các giao thức chia sẻ và mở rộng nguồn vốn cho nhau, và trong các tình huống khủng hoảng, nhanh chóng phân phối lại nguồn vốn để đồng thời nâng cao khả năng cạnh tranh và tính ổn định của toàn bộ hệ sinh thái.

Cuối cùng, bằng cách thiết lập tính khả dụng của thanh khoản ở cấp độ mạng, có thể mong đợi ba hiệu ứng cốt lõi sau:

Tăng trưởng liên tục và phát triển công nghệ

Khi tình trạng thiếu thanh khoản biến mất, các dự án sẽ có khả năng mở rộng đáng kể để thử nghiệm các sản phẩm hoặc dịch vụ tài chính mới. Điều này thúc đẩy nhiều đổi mới hơn và tăng tốc khả năng tương thích và cộng tác của giao thức, cho phép toàn bộ hệ sinh thái DeFi nắm bắt cơ hội tăng trưởng.

Xây dựng một hệ sinh thái tài chính công bằng và năng động hơn

Một nền tảng được xây dựng để bất kỳ ai cũng có thể dễ dàng sử dụng vốn, và ngay cả các dự án quy mô nhỏ cũng có thể phát triển mà không lo lắng về việc dễ dàng sụp đổ do những cú sốc của thị trường. Trong một môi trường đảm bảo dòng tiền linh hoạt, toàn bộ hệ sinh thái sẽ trở nên sôi động hơn khi nhiều thử nghiệm và dự án mới liên tục xuất hiện.

Đơn giản hóa quản lý rủi ro

Khi hoạt động phân phối quỹ và thanh lý theo thời gian thực trở nên khả thi, hiện tượng quỹ chỉ tập trung vào các dự án hoặc tài sản cụ thể sẽ được khắc phục. Điều này làm giảm nguy cơ chuyển giao rủi ro trong những tình huống bất ngờ và tăng tính ổn định trên toàn mạng.

Cuối cùng, nếu toàn bộ mạng lưới bắt đầu theo đuổi sự hợp tác và bổ sung lẫn nhau tập trung vào khái niệm về tính khả dụng của thanh khoản, thì chân trời đổi mới tài chính bền vững và lâu dài có thể mở ra vượt ra ngoài điểm mà kỷ nguyên cạnh tranh TVL hiện tại đã dừng lại. Điều này có ý nghĩa vượt ra ngoài mục đích cải thiện chỉ số đơn thuần và cuối cùng có thể trở thành động lực cốt lõi giúp phát huy tiềm năng thực sự của tài chính chuỗi.

4.3 Tính khả dụng của thanh khoản hoàn thiện khả năng kết hợp của các chuỗi khối tích hợp

Một trong những lợi thế lớn nhất của blockchain tích hợp là khả năng kết hợp nguyên tử giữa các hợp đồng thông minh. Nghĩa là, ngay cả khi gọi nhiều giao thức trong một giao dịch duy nhất, toàn bộ giao dịch vẫn có thể được thực hiện hoặc hủy bỏ cùng nhau, giúp cho các tương tác logic giữa các giao thức trở nên trơn tru. Tuy nhiên, khả năng kết hợp nguyên tử này thường bị giới hạn ở chiều logic. Điều này có nghĩa là các kịch bản trong đó tiền thực tế, tức là thanh khoản, di chuyển đồng thời và được chia sẻ trơn tru trên nhiều giao thức đã bị hạn chế.

Nhưng việc đưa khái niệm về tính khả dụng của thanh khoản vào các blockchain tích hợp sẽ mở ra con đường đưa vấn đề này tiến xa hơn nữa. Khi tất cả các ứng dụng trong một cấu trúc phân đoạn duy nhất có thể di chuyển nguyên tử và sử dụng tính thanh khoản với nhau, thì tính thanh khoản về cơ bản được liên kết thành một nhóm lớn có thể được tái sử dụng ngay lập tức trong toàn bộ hệ sinh thái DeFi. Đây là một cải tiến ở chỗ tất cả các ứng dụng đều có thể tận hưởng hiệu quả quỹ được tối ưu hóa và sự thuận tiện trong giao dịch ở trạng thái mà tính thanh khoản giữa các giao thức được kết nối hoàn toàn, không chỉ ở mức gọi nhiều DeFi cùng một lúc.

Ví dụ, hãy tưởng tượng một kịch bản trong đó tính thanh khoản tạm thời được sử dụng trong ứng dụng dựa trên sổ lệnh có thể được tiếp nhận và sử dụng ngay lập tức thông qua các giao thức cho vay hoặc hoán đổi, và toàn bộ quá trình được xử lý nguyên tử trong một giao dịch duy nhất. Đây là một cách để tối đa hóa lợi thế của blockchain tích hợp - thực tế là toàn bộ hệ thống được kết nối chặt chẽ thông qua một phân đoạn duy nhất - và do đó, khả năng kết hợp thực sự có thể được hiện thực hóa bằng cách tất cả các ứng dụng chia sẻ tính thanh khoản tích hợp một cách nguyên tử.

Cuối cùng, việc khiến tiền di chuyển tự động thông qua tính khả dụng của thanh khoản cho phép tận dụng 100% tiềm năng về khả năng kết hợp được quảng cáo bởi các blockchain tích hợp. Đây cũng là một lợi thế khó có thể triển khai trong môi trường chuỗi mô-đun, nơi các hoạt động được tách biệt và cuối cùng giúp toàn bộ hệ sinh thái chuỗi hoạt động với chi phí thấp hơn và hiệu quả thanh khoản cao hơn. Nói cách khác, bằng cách chia sẻ thanh khoản một cách nguyên tử, các chuỗi tích hợp sẽ hoàn thiện một cơ sở hạ tầng tài chính thống nhất theo đúng nghĩa đen.

4.4 Nhưng có những thách thức

Tất nhiên, những ý tưởng được trình bày ở đây chỉ là điểm khởi đầu. Các khái niệm và chiến lược hiện đang được trình bày cần được tinh chỉnh thông qua nghiên cứu và thử nghiệm bổ sung, đồng thời cần xác định chặt chẽ nhiều yếu tố phát sinh khi áp dụng chúng vào các giao thức và môi trường thị trường thực tế. Điều này đòi hỏi sự hiểu biết toàn diện về các mô hình hành vi và cơ cấu khuyến khích của người tham gia cũng như phân tích dữ liệu mạng nội bộ.

Như tôi đã đề cập ở trên, những hiểu biết sâu sắc từ các hệ thống tài chính truyền thống là những điểm tham khảo cực kỳ hữu ích. Rõ ràng là có chỗ để diễn giải lại các kỹ thuật quản lý rủi ro truyền thống như mô hình ngân hàng trung ương hoặc quy định Basel và áp dụng chúng vào tài chính chuỗi. Tuy nhiên, đồng thời cũng có thách thức trong việc khắc phục những hạn chế về tính tập trung và bản chất khép kín vốn có trong tài chính truyền thống. Nói cách khác, thay vì trực tiếp áp dụng các khái niệm được sử dụng trong các hệ thống hiện có, chúng ta cần mở ra một mô hình mới bằng cách phát triển và áp dụng các cơ chế dành riêng cho blockchain đã đề cập ở trên.

Vì vậy, quan điểm về quản lý rủi ro và thiết kế thanh khoản cho hệ sinh thái tài chính mới không phải là một nhiệm vụ đơn giản. Sự xuất hiện liên tục của các giao thức và người tham gia thị trường mới, cũng như tốc độ phát triển nhanh chóng của công nghệ blockchain là những yếu tố làm tăng sự không chắc chắn nhưng cũng mang đến một lĩnh vực đầy cơ hội. Do đó, nếu những nỗ lực nghiên cứu, xác minh và áp dụng một cách có hệ thống vào thị trường thực tế các ý tưởng liên quan đến tính khả dụng của thanh khoản được trình bày hiện nay được tích lũy, chúng sẽ trở thành động lực có giá trị giúp nâng cao đáng kể toàn bộ nền kinh tế chuỗi.

Cuối cùng, thách thức trong tương lai là hiện thực hóa tiềm năng này. Chính xác thì các động cơ kinh tế sẽ được thiết kế như thế nào ở cấp độ mạng để khiến các dApp phân phối tính thanh khoản của nhau vào mạng? Những rủi ro kỹ thuật và kinh tế nào tồn tại trong quá trình cung cấp thanh khoản và mạng lưới sẽ giảm thiểu những rủi ro này như thế nào? DApp sẽ xác minh tính thanh khoản mà chúng nắm giữ như thế nào? Người giải quyết sẽ tối ưu hóa đường dẫn thanh khoản như thế nào? Và cứ thế tiếp tục. Vẫn còn nhiều thách thức. Nhưng tôi nghĩ bước đầu tiên để giải quyết vấn đề là nhận ra vấn đề và đưa ra nhiều ý tưởng khác nhau để giải quyết. Theo nghĩa đó, tôi tin rằng tính khả dụng của thanh khoản được Injective Research viết lần này là một vấn đề mà nhiều nền tảng hợp đồng thông minh nên xem xét trong tương lai.