原文作者:BitMEX

歡迎回到我們每週的期權投資策略分析。今天,我們將分享一個獨特的交易機會,這源自於 BitMEX 選擇權市場與預測平台 Polymarket 之間比特幣預測機率的顯著差異。

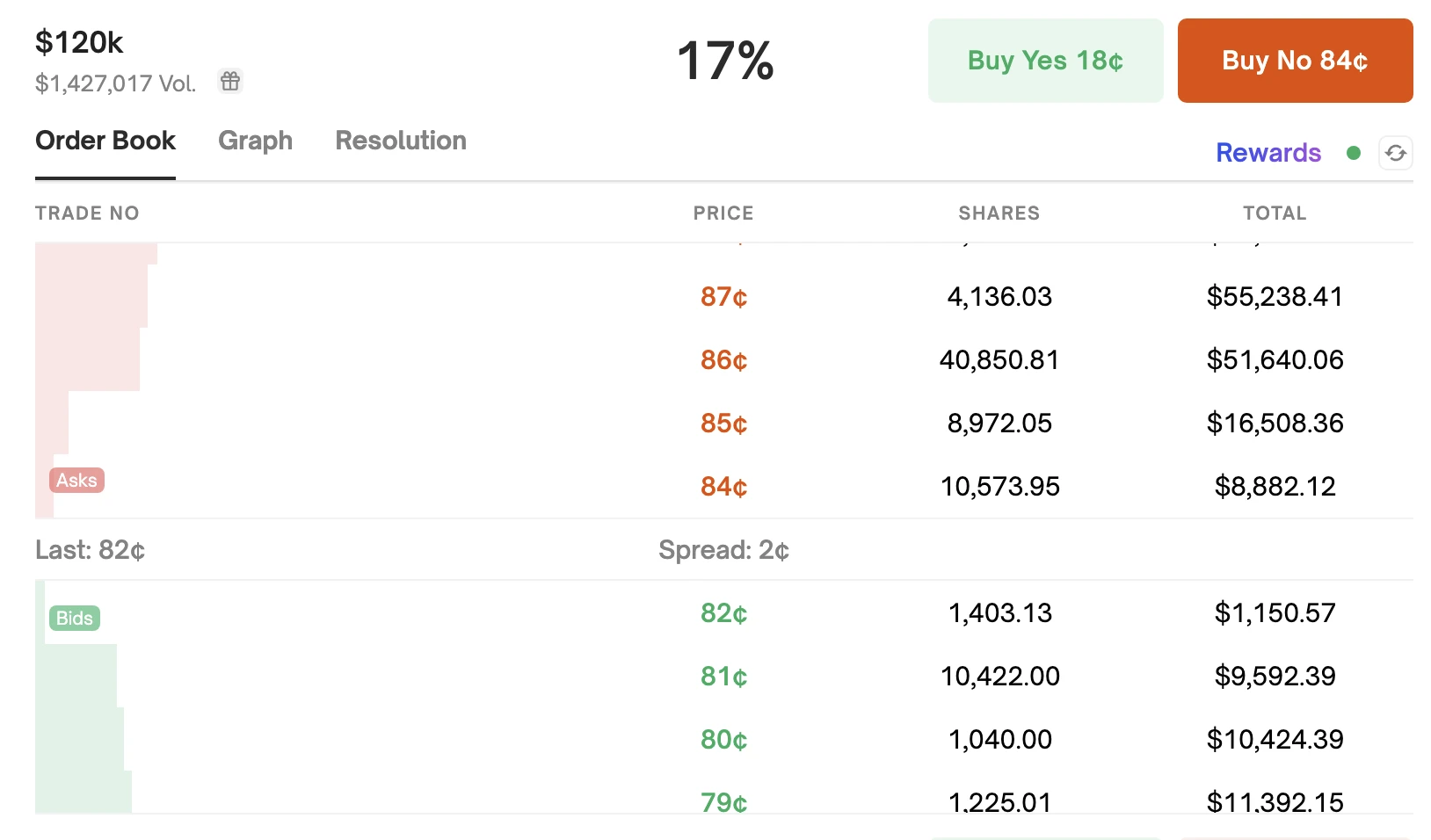

BitMEX 上一個行使價為 12 萬美元的虛值比特幣看漲期權(12 月 27 日到期)顯示,比特幣達到該價位的風險中性機率約為 8% 。然而,Polymarket 平台的參與者卻將比特幣在 12 月 31 日前達到 12 萬美元的機率定價約 17% 。這種顯著的差異可能為精明的交易者帶來套利機會。

在本文中,我們將深入分析這個價格錯配現象,詳細說明8% 機率的計算方法,提出一個利用這一差異的交易策略,並重點提示關鍵風險——特別是當比特幣輕微上漲反而可能導致虧損的情況。

讓我們開始詳細分析。

BTC 選擇權的隱含機率與 Polymarket 的差異

Polymarket 預測市場顯示 BTC 在 12 月 31 日前達到 12 萬美元的機率為 17% ——是選擇權隱含機率 8% 的兩倍多。

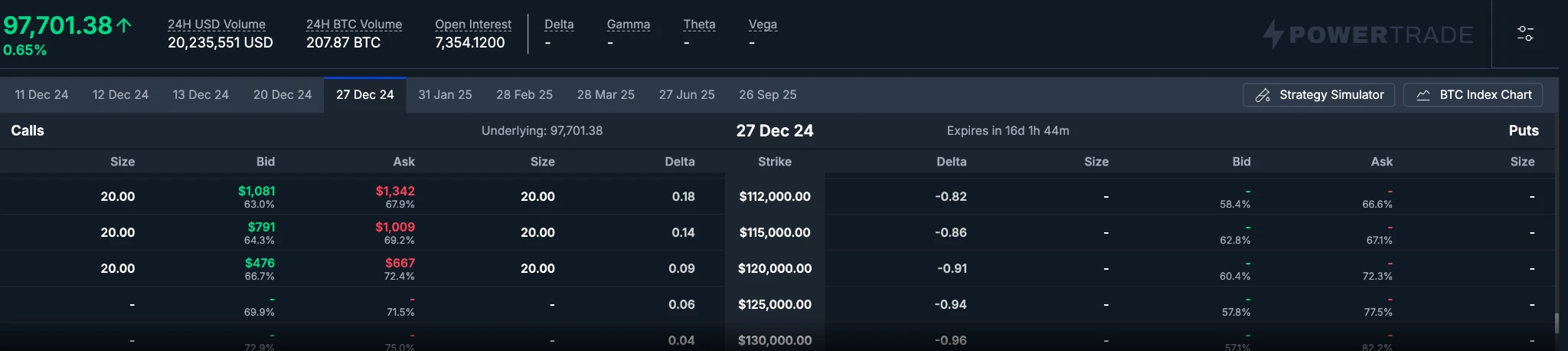

BitMEX 期權市場 8% 隱含機率的計算過程:

讓我們使用 Black-Scholes 模型進行簡要計算(省略部分中間步驟):

現貨價格(S): 97, 500 美元

行權價格(K): 120, 000 美元

剩餘期限(T):約 16 天,即 0.0438 年

無風險利率(r): 4.5%

隱含波動率(σ): 72.4%

透過計算參數 d 2 ,我們可以得到風險中立機率 N(d 2)

最終結果:

N(d 2)≈ 0.08 ,即 8%

這表明期權市場(通常更為成熟且接近公允的風險中性定價)對比特幣突破 12 萬美元的機率評估遠低於預測市場的情緒驅動定價。這種差異為套利創造了機會。

套利策略:做空 Polymarket 同時買入虛值買權

如果你認同選擇權市場更為保守的 8% 機率評估,那麼 Polymarket 上 17% 的定價可能過於樂觀。以下是具體策略:

1. 在 Polymarket 上賣出是合約(17% ):如果比特幣在 12 月 31 日前未達到 12 萬美元,你將獲得全部權利金收益。

2. 買入行使價12 萬美元的比特幣買權(12 月27 日到期):這個選擇權的定價更接近8% 的機率評估,可以在比特幣在12 月27 日前突破12 萬美元時提供對沖保護。如果比特幣大幅上漲,選擇權收益可以抵銷 Polymarket 的損失。

策略優勢:

你實際上是在押注 Polymarket 對比特幣突破 12 萬美元的可能性估價過高,同時利用這個差異購買相對便宜的虛值看漲期權。

買權作為對沖工具,可以在比特幣價格飆升時提供保護。

具體操作方法

實例分析:

假設 BitMEX 上 12 萬美元看漲期權的成本為 654 美元。

在 Polymarket 上以 0.18 美元的價格做空是合約。為了涵蓋 654 美元的選擇權成本,需要做空約 3, 633 份 Polymarket 合約(約 654 美元)。

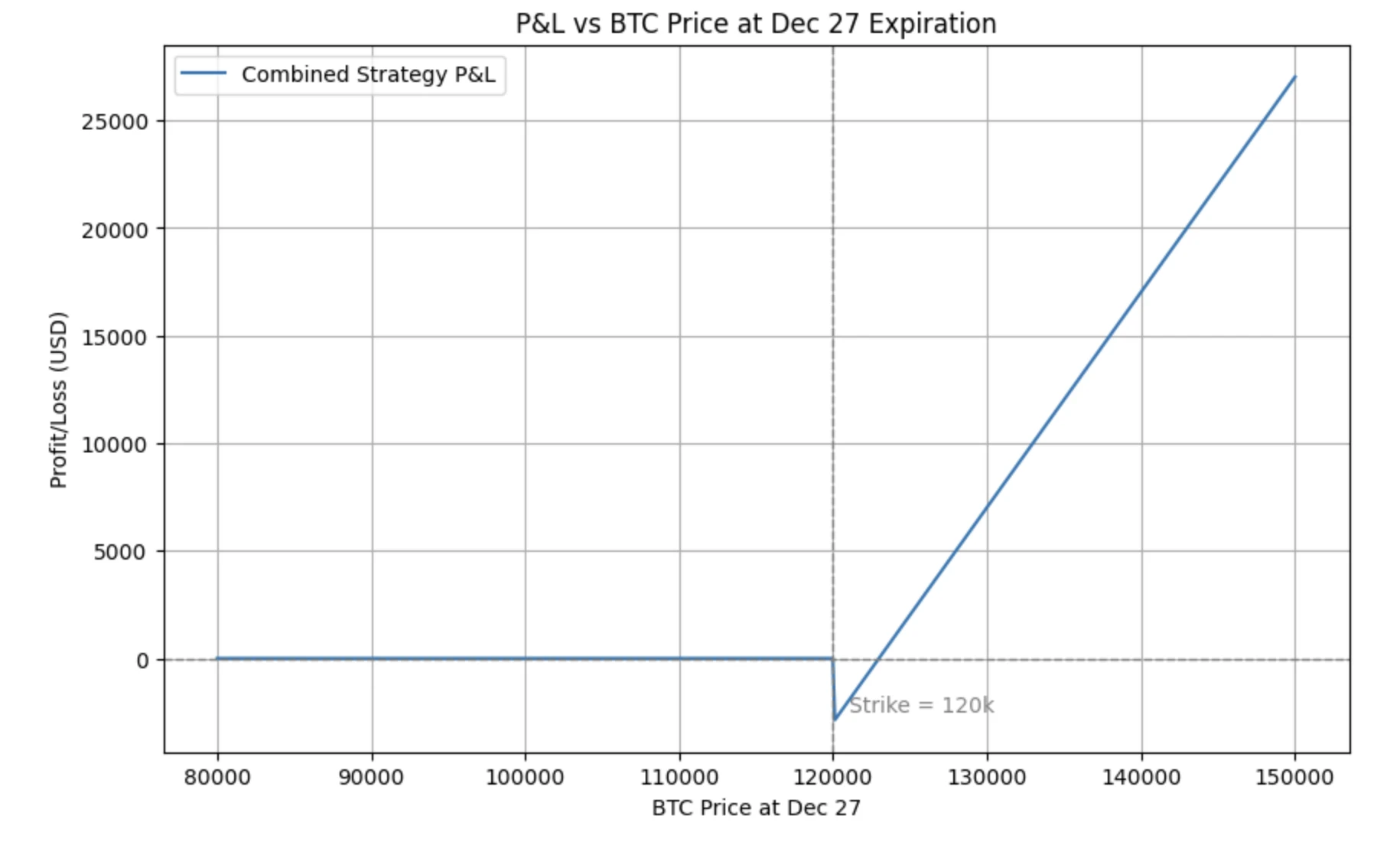

情境分析與收益結構

1. 情境一:比特幣在 12 月 31 日前未達 12 萬美元

○ 看漲期權到期歸零(損失 654 美元)

○ Polymarket是合約未觸發,你保留 654 美元收益

淨結果:基本持平

2. 情境二:比特幣在 12 月 27 日前大幅突破 12 萬美元假設比特幣在 12 月 27 日到期時達到 13 萬美元

○ 買權:內在價值= 130, 000 - 120, 000 = 10, 000 美元收益

○ Polymarket:事件發生,需支付 3, 633 美元(每份合約支付 1 美元)

淨收益: 10, 000 - 3, 633 = 6, 367 美元,顯著獲利

3. 主要風險:比特幣僅略微超過 12 萬美元假設比特幣在 12 月 27 日達到 121, 000 美元。此時事件很可能在 12 月 31 日前發生,Polymarket是合約將以 1 美元結算。

○ 買權收益: 121, 000 - 120, 000 = 1, 000 美元

○ Polymarket 付款:需支付 3, 633 美元

淨損失: 1, 000 - 3, 633 = -2, 633 美元

這是一個關鍵風險點:如果比特幣僅略微超過 12 萬美元,你的選擇權收益有限,但仍需支付全額的 3, 633 美元 Polymarket 賠付。由於我們試圖透過做空大量 Polymarket 合約來完全抵消選擇權成本,固定的 Polymarket 賠償可能遠超過選擇權的小額收益。簡而言之,比特幣小幅突破(僅略超 12 萬美元)反而會帶來較大的淨虧損。

風險提示

到期時間錯配:選擇權在 12 月 27 日到期,而 Polymarket 合約持續到 12 月 31 日。比特幣可能在選擇權到期後才突破 12 萬美元,此時你將失去選擇權對沖保護。

非線性收益結構:價格略超 12 萬美元是最危險的地區。如果比特幣未能大幅突破行使價,每份 Polymarket 合約固定的 1 美元賠償可能遠超過你的小額選擇權收益。

風險中立與實際機率的差異:選擇權市場使用風險中立機率,而 Polymarket 可能反映市場情緒。這種差異可能持續或擴大。

市場流動性與執行風險:價差、滑點和部位大小都很重要。大額交易可能影響市場價格,破壞初始策略設定。

突破幅度至關重要:只有比特幣大幅突破 12 萬美元,選擇權收益才能顯著超過 Polymarket 的損失。

總結

這個策略針對選擇權市場 8% 與預測市場 17% 的機率差異。表面上看起來很誘人:做空 Polymarket 上可能被高估的合約,同時用相對便宜的虛值看漲期權進行對沖。

然而,風險不容忽視。如果比特幣溫和突破 12 萬美元,選擇權收益可能不足以抵消巨額的 Polymarket 賠付,導致較大虧損。這個策略需要仔細考慮各種比例、收益結構和目標價位。如果你對比特幣要不是遠低於 12 萬美元、就是大幅突破沒有強烈信念,就可能陷入代價高昂的中間地帶。

請謹慎交易,合理控制部位,始終注意到期時間錯配和收益曲線形態,再決定是否部署這個策略。