本文來自: 0xDíaz

編譯|Odaily星球日報( @OdailyChina )

譯者|Azuma( @azuma_eth )

Pendle(PENDLE)已成為了DeFi 中佔據主導地位的固定收益協議,使用戶能夠交易未來收益並鎖定可預測的鏈上回報。

2024 年,Pendle 推動了LST(流動性質押代幣)、再質押、收益型穩定幣等主要敘事的發展,其本身也成為資產發行者的首選啟動平台。

2025 年,Pendle 將擴展到EVM 生態之外,演變為DeFi 的全面固定收益層,瞄準新的市場、產品和用戶群體,涵蓋原生加密貨幣市場以及機構資本市場。

DeFi 世界的收益衍生性商品市場可類比為傳統金融(TradFi)世界中最大的細分市場之一— 利率衍生性商品。這是一個超過500 兆美元的市場,即便是佔據該市場的極小比例,也代表著數十億美元的機會。

大多數DeFi 平台僅提供浮動收益,這不免會讓用戶暴露於市場波動之中,但Pendle 卻透過透明且可組合的系統引入了固定利率產品。

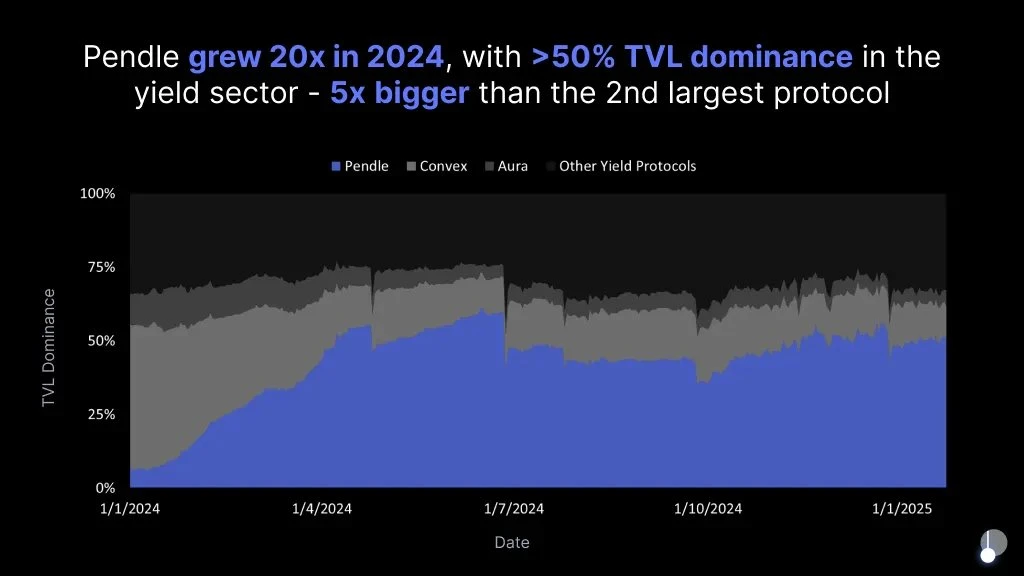

這項創新重塑了價值1200 億美元的DeFi 市場格局,使Pendle 了成為主導的收益協議。 2024 年,Pendle 的TVL 成長超過了20 倍,目前其TVL 佔據了yield 市場的過半份額,是第二大競爭對手的5 倍之多。

Pendle 不僅僅是一個收益協議,它已演變為DeFi 的核心基礎設施,驅動著那些頭部協議的流動性增長。

尋找契合點:從LST 到Restaking

Pendle 透過解決DeFi 中的一個核心問題—— 收益的波動性和不可預測性—— 獲得了早期的市場關注。與 Aave 或 Compound 不同,Pendle 允許用戶透過將本金與收益分離來鎖定固定回報。

隨著流動性質押代幣(LST)的興起,Pendle 採用率激增,以幫助用戶釋放質押資產的流動性。 2024 年,Pendle 又成功捕捉再質押(Restaking)敘事- 其eETH 資金池上線僅數日便成為了平台內規模最大的池子。

如今的Pendle 已在整個鏈上收益生態中扮演關鍵角色。無論是為波動資金費率提供對沖工具,或是作為生息資產的流動性引擎,Pendle 在流動性再質押代幣(LRT)、真實世界資產(RWA)及鏈上貨幣市場等成長領域都具有獨特優勢。

Pendle V2:基礎設施升級

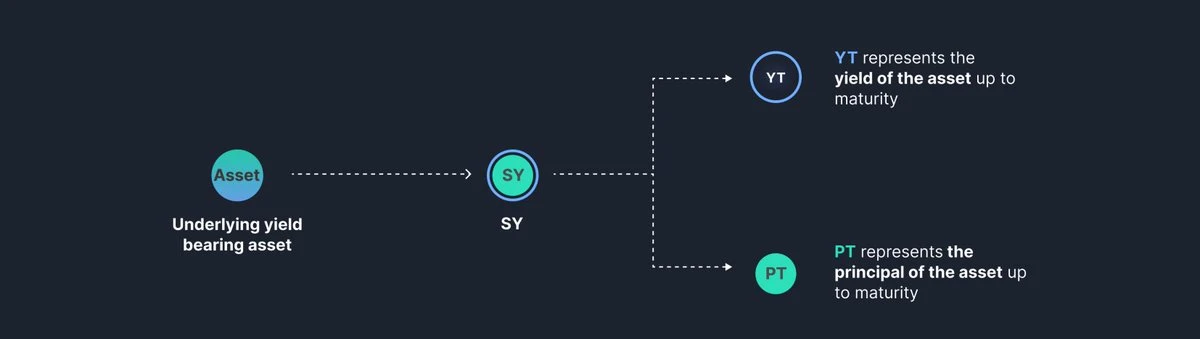

Pendle V2 引入了標準化收益代幣(SY),以統一生息資產的封裝方式。這取代了V1 零散、客製化的整合方案,實現了「本金代幣」(PT)和「收益代幣」(YT)的無縫鑄造。

Pendle V2 的AMM 專為PT-YT 交易設計,提供了更高的資本效率和更優的價格機制。 V1 採用通用AMM 模型,而V2 引入了動態參數(如 rateScalar 和 rateAnchor),可隨時間調整流動性,從而縮小價差、優化收益發現並降低滑點。

Pendle V2 也升級了定價基礎設施,在AMM 中整合了原生 TWAP 預言機,取代了V1 依賴外部預言機的模式。這些鏈上資料來源降低了操縱風險,提高了準確性。此外,Pendle V2 增加了訂單簿功能,在AMM 價格區間超出時提供了備用的價格發現機制。

對於流動性提供者(LP),Pendle V2 提供了更強的保護機制。資金池現在由高度相關的資產組成,且AMM 設計最大程度減少了無常損失,尤其是對持有至到期的LP 而言更是如此—— 在V1 中,由於機制不夠專業化,LP 的收益結果更難預測。

突破 EVM 邊界:進軍 Solana、Hyperliquid 與 TON

Pendle 計劃向Solana、Hyperliquid 和TON 的擴張,標誌著其 2025 年路線圖的關鍵轉折點。迄今為止,Pendle 始終局限於EVM 生態—— 即便如此,Pendle 還是在固定收益賽道佔據了超50% 的市場份額。

然而,加密貨幣的多鏈化已成趨勢,透過Citadel 策略突破EVM 孤島,Pendle 將觸及全新的資金池與用戶群。

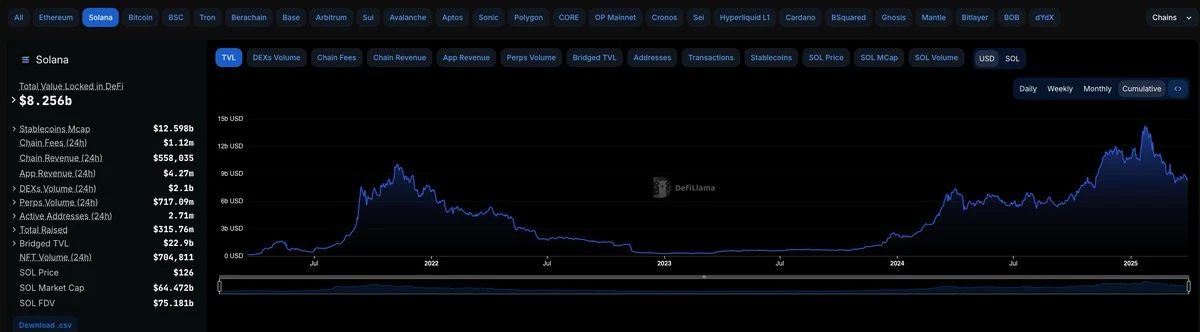

Solana 已成為DeFi 與交易活動的主要樞紐—— 1 月TVL 創下140 億美元的歷史峰值,擁有強大的散戶基礎,以及快速成長的LST 市場。

Hyperliquid 憑藉著垂直整合的永續合約基礎設施,TON 則依托著Telegram 原生用戶漏斗,兩大生態成長迅速,但都缺乏成熟的收益基礎設施。 Pendle 有望填補這一空白。

若部署成功,這些措施將大幅擴展Pendle 的可觸及市場總量。在非EVM 鏈上捕獲固定收益資金流,可能帶來數億美元的增量TVL。更重要的是,此舉將鞏固Pendle 不僅作為以太坊原生協議,更是跨主要公鏈的DeFi 固定收益基礎設施的產業地位。

擁抱傳統金融:建構合規化收益接取體系

Pendle 2025 年路線圖中的另一個關鍵措施是推出專為機構資金設計的KYC 合規版Citadel。該方案旨在透過提供結構化、合規化的加密原生固收產品存取管道,將鏈上收益機會與傳統受監管資本市場連結。

該計劃將與Ethena 等協議合作,由持牌投資經理管理獨立SPV 架構。這種設定消除了託管、合規及鏈上執行等關鍵摩擦點,使機構投資者能夠透過熟悉的法律架構參與Pendle 收益產品。

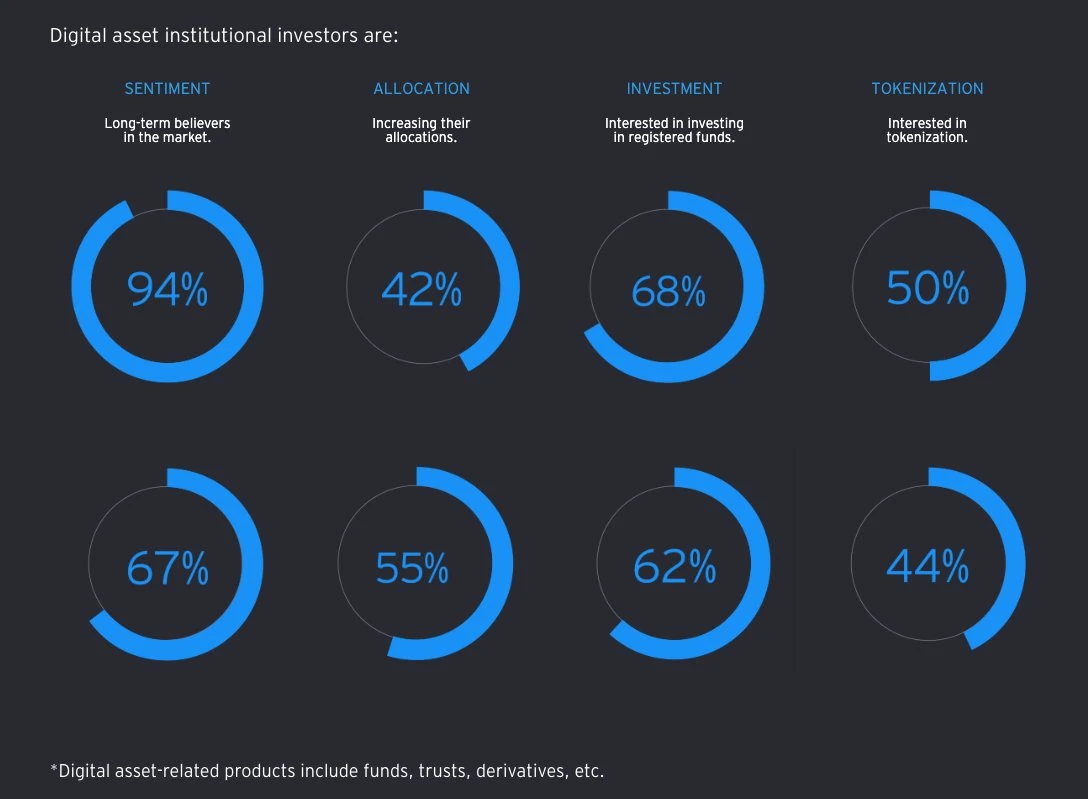

全球固收市場規模超過100 兆美元,即便機構資金僅向鏈上配置極小比例,也可能帶來數十億美元的資金流入。安永-帕特儂2024 年調查顯示, 94% 的機構投資者認可數位資產的長期價值,超半數正在增加配置。

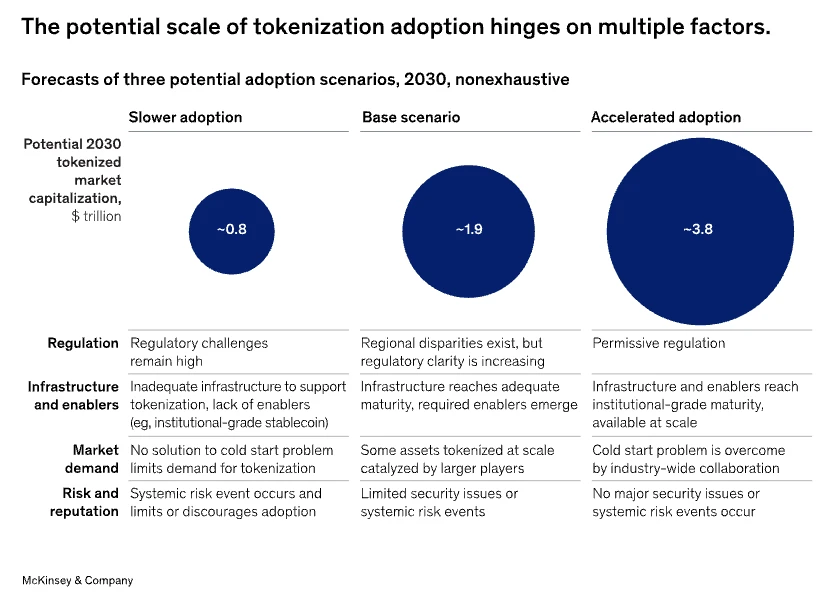

麥肯錫預測, 2030 年代幣化市場規模或將達2-4 兆美元。 Pendle 雖非代幣化平台,但透過為代幣化收益產品提供定價發現、對沖及二級交易功能,在該生態中扮演關鍵角色——無論是代幣化國債還是生息穩定幣,Pendle 均可作為機構級策略的固收基礎設施層。

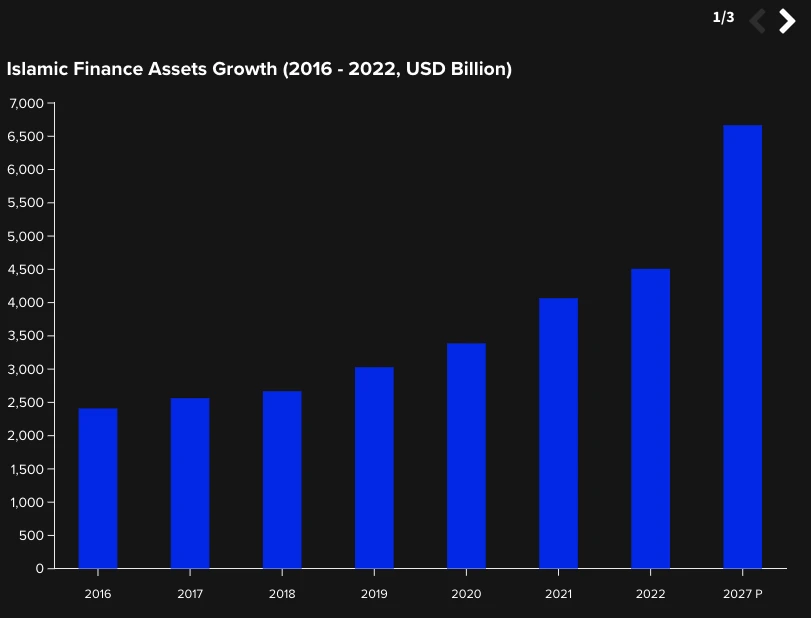

伊斯蘭金融: 4.5 兆美元的新機遇

Pendle 同時計劃推出符合伊斯蘭教法的Citadel 方案,服務規模達4.5 兆美元的全球伊斯蘭金融市場- 該產業覆蓋80 餘個國家,過去十年保持10% 的年均複合增長率,尤其在東南亞、中東及非洲地區發展迅猛。

嚴格的宗教限制長期阻礙穆斯林投資者參與 DeFi,但Pendle 的PT/YT 架構可靈活設計符合伊斯蘭教法的收益產品,其形態可能類同於伊斯蘭債券(Sukuk)。

若成功落地,該Citadel 不僅能拓展Pendle 的地域覆蓋,更將驗證DeFi 適配多元金融體系的能力-從而鞏固Pendle 作為鏈上市場全球固收基礎設施的定位。

進軍資金費率市場

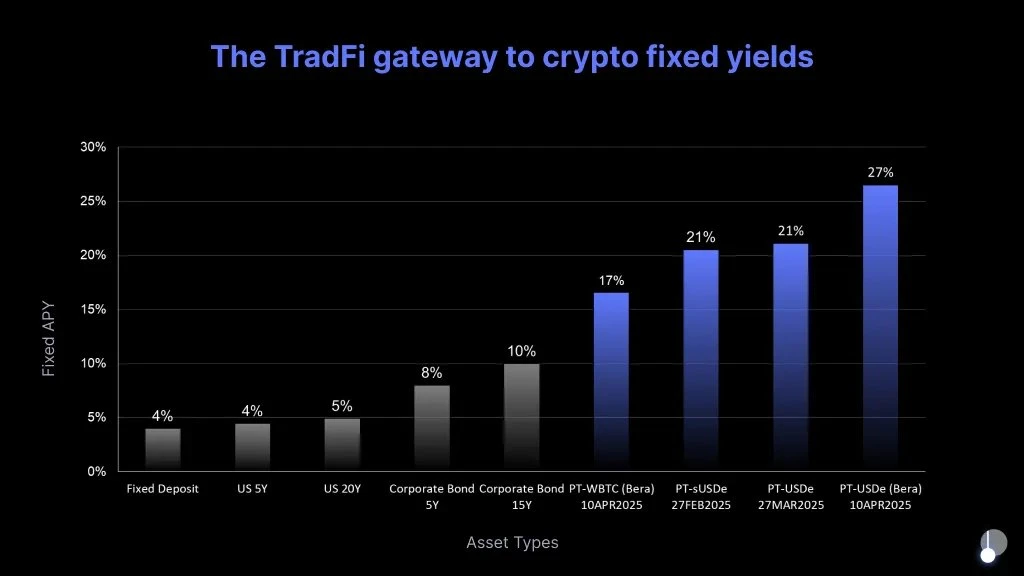

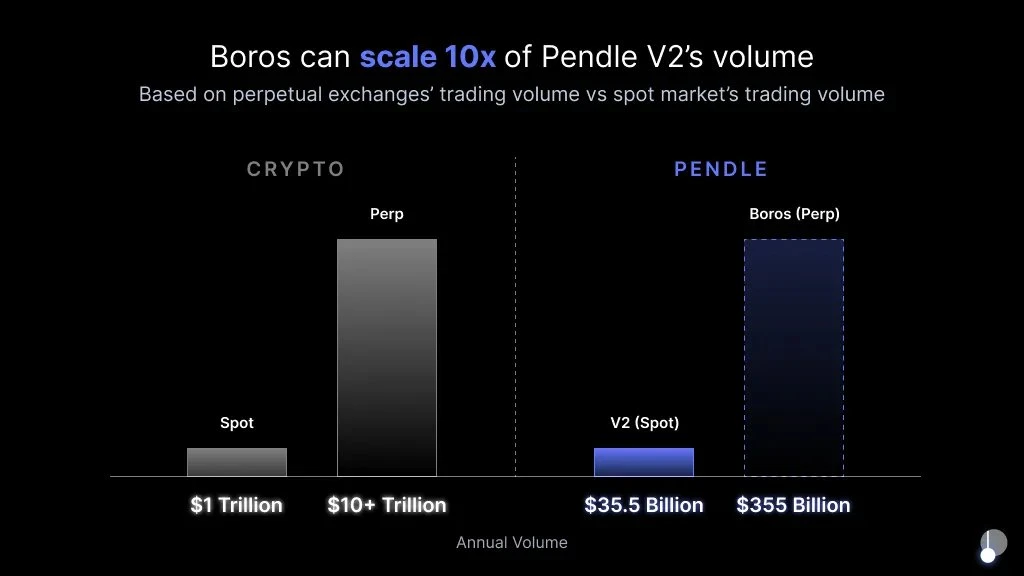

Boros 作為Pendle 2025 路線圖中最重要的催化劑之一,旨在將固定利率交易引入永續合約資金費率市場。儘管Pendle V2 已確立其在現貨收益代幣化市場的主導地位,但Boros 計劃將其業務版圖擴展至加密領域規模最大、波動最劇烈的收益來源—— 永續合約資金費率。

目前永續合約市場未平倉合約超1,500 億美元,每日平均交易量達2,000 億美元,這是一個規模龐大但對沖工具嚴重不足的市場。

Boros 計劃透過實現固定資金費率,為Ethena 等協議提供更穩定的收益—— 這對管理大規模策略的機構至關重要。

對Pendle 而言,這個佈局蘊含著巨大價值。 Boros 不僅有望打開數十億美元規模的新市場,更實現了協議定位的升級—— 從DeFi 收益應用蛻變為鏈上利率交易平台,其功能定位已堪比傳統金融中CME 或摩根大通的利率交易台。

Boros 也強化了Pendle 的長期競爭優勢。有別於追逐市場熱點,Pendle 正在為未來的收益基礎設施奠定基礎:無論是資金費率套利還是現貨持有策略,都為交易者和資金管理部門提供了實用工具。

鑑於目前DeFi 和CeFi 領域均缺乏可擴展的資金費率對沖方案,Pendle 有望獲得顯著的先發優勢。若成功實施,Boros 將大幅提升 Pendle 的市場份額,吸引新用戶群體,並鞏固其作為DeFi 固定收益基礎設施的核心地位。

核心團隊與策略佈局

Pendle Finance 由匿名開發者TN、GT、YK 與Vu 於2020 年中創立,已獲得Bitscale Capital、Crypto.com Capital、Binance Labs 及The Spartan Group 等頂尖機構投資。

融資里程碑:

私募輪(2021 年 4 月):募資 370 萬美元,參投單位包括HashKey Capital、Mechanism Capital 等;

IDO(2021 年 4 月):以 0.797 美元/代幣價格融資 1,183 萬美元;

Binance Launchpool(2023 年 7 月):透過幣安 Launchpool 分發 502 萬枚 PENDLE(佔總供應量 1.94% );

Binance Labs 策略投資(2023 年 8 月):加速生態發展與跨鏈擴張(金額未揭露);

Arbitrum 基金會資助(2023 年 10 月):獲 161 萬美元用於 Arbitrum 生態建設;

The Spartan Group 策略投資(2023 年 11 月):推動長期成長與機構採用(金額未揭露)。

生態合作矩陣如下:

Base(Coinbase L2):部署至 Base 網絡,連接原生資產並擴展固定收益基礎設施;

Anzen(sUSDz):上線 RWA 穩定幣 sUSDz,實現與現實世界收益掛鉤的固定收益交易;

Ethena(USDe/sUSDe):整合高 APY 穩定幣,存取加密原生收益並強化 DeFi 協同;

Ether.fi(eBTC):推出首個 BTC 原生收益池,突破 ETH 資產邊界;

Berachain(iBGT/iBERA):以首批基礎設施入駐,透過原生 LST 建構固定收益架構。

代幣經濟模型

PENDLE 代幣是Pendle 生態系統的核心,兼具治理功能與協議互動權限。透過將生息資產拆分為本金代幣與收益代幣,Pendle 開創了收益管理新典範- 而 PENDLE 正是參與與塑造此生態的關鍵工具。

關鍵數據如下(截至 2025 年 3 月 31 日):

價格: 2.57 美元

市值: 4.106 億美元

完全稀釋估值(FDV): 7.252 億美元

流通量: 1.6131 億枚(佔最大供應量 57.3% )

最大供應量: 281, 527, 448 枚

通縮機制:自 2024 年 9 月起,PENDLE 週排放量以 1.1% 速率遞減(初始週排放量 216076 枚)。經過 29 週調整,當週排放量已降至約 156783 枚。該通貨緊縮計畫將持續至 2026 年 4 月,此後協議將轉為 2% 的年化通膨率以維持長期激勵。

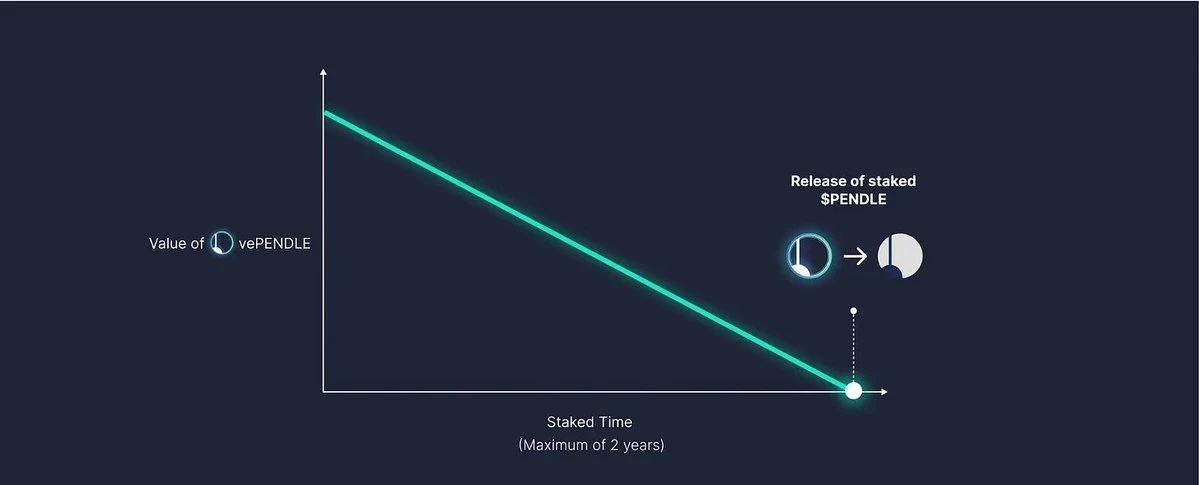

vePENDLE 治理模型

Pendle 透過vePENDLE 改善了治理和去中心化。使用者透過可透過鎖定PENDLE 取得vePENDLE,鎖定期越長(最長兩年)、鎖定數量越多,獲得的vePENDLE 就越多。隨著時間推移,vePENDLE 會線性衰減至零,此時鎖定的PENDLE 將會解鎖。

這種鎖定機制減少了流通供應量,有助於價格穩定,並與生態系統的長期激勵保持一致。

vePENDLE 持有者的好處包括:

參與協議決策的投票權

收益費用分配

專屬激勵和空投

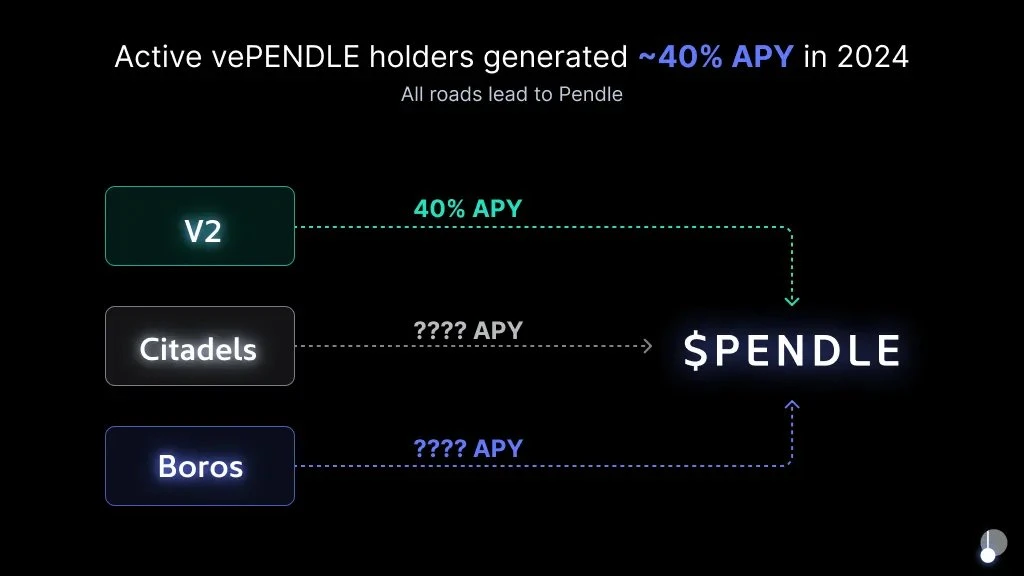

2024 年,活躍的vePENDLE 持有者平均獲得了約40% 的年化收益率(APY),這還未計入12 月單獨分發的610 萬美元空投。

Pendle 的收益飛輪

Pendle 透過以下三重管道吸收價值:

協議費用:生息代幣收益的3% 注入國庫;

交易手續費:每筆交易收取 0.35% (0.3% 歸LP, 0.05% 歸國庫);

收益分成:YT 部分收益直接分配給vePENDLE 持有者;

隨著V2、Citadel 和Boros 的推進,更多價值將流向 vePENDLE 持有者,進一步鞏固其生態核心地位。

主要風險與挑戰

儘管Pendle 在DeFi 生態系統中已佔據優勢地位,但仍面臨若干風險。該平台的複雜性仍是其廣泛採用的障礙,尤其是對於不熟悉收益交易機制的用戶。若要達到新一輪成長,Pendle 需要持續簡化使用者體驗,降低PT、YT 和固定收益策略的學習曲線。

Pendle 的總鎖倉價值(TVL)高度集中於USDe,這使得協議對單一資產及其資金動態的依賴性較強。在牛市條件下,USDe 提供誘人的收益。但如果資金費率下降或激勵轉向其他領域,資本可能會流出,進而影響Pendle 的整體 TVL 和使用率。

其他需要考慮的因素包括智慧合約風險、預言機可靠性以及底層資產的市場波動。某些資金池的低流動性也可能導致滑點或用戶退出時的資本效率降低。

此外,Pendle 近期的成長部分得益於空投和積分激勵。隨著這些計劃逐步退出,持續的動能將更多依賴於協議的核心實用性、多元化收益來源以及Boros 和多鏈Citadels 等產品的持續推出。

結語

儘管市場週期常導致投資者情緒和關注度波動,但Pendle 始終秉持長期願景持續建設。 Pendle 可自訂的固定收益策略處於 DeFi 創新前沿,可幫助用戶有效管理波動、對沖風險並獲取穩定收益—— 這使得Pendle 天然成為了傳統金融與鏈上市場可組合性的橋樑。

展望未來,Pendle 2025 年的路線圖為更廣泛的採用和更深的流動性鋪就了清晰路徑。後續發展的關鍵在於使用者體驗的簡化以及超越短期敘事的能力。

隨著穩定幣市場成長和代幣化資產的激增,Pendle 預計將成為推動下一波資產發行的固定收益層,其近期的強勁表現反映了市場需求和市場信心。若執行順利,Pendle 或將成為DeFi 固定收益未來的核心支柱。