原文作者: donn

原文編譯:深潮 TechFlow

我對新穎的代幣經濟學(tokenomics)總是充滿興趣。觀察加密協議如何調整激勵機制總是讓人著迷,有時它們看起來非常誘人——直到不可避免地崩潰。所以,當Bittensor 在情人節推出其動態$TAO (dTAO)系統時,我立刻被吸引了。

這個想法很簡單:為TAO 的發行在子網路之間提供一種新的、更「公平」的分配方式。

但僅僅一個月後,問題就顯現了。事實證明,看似完美的設計在自由市場中並不總是如願運作。

dTAO 的運作機制

以下是dTAO 工作原理的簡化回顧:

每個子網都有自己的子網代幣($SN),以原生的TAO-SN Uni V2 類型池的形式存在。令人困惑的是,儘管用戶在「質押」TAO 以換取SN,但實際上這與「兌換」TAO 為SN 功能上沒有區別。唯一的差異是,使用者無法在流動性池中添加流動性,也無法直接在子網代幣之間交易(例如SN 1 → SN 2),但可以透過TAO 作為中介(SN 1 → TAO → SN 2)。

TAO 的發行量是根據子網 SN 代幣的價格按比例分配的。為平滑價格波動或防止價格操縱,系統使用移動平均價格。

SN 代幣本身也有較高的發行量,供應上限為2,100 萬個,與TAO 和BTC 類似。一部分 SN 被分配到TAO-SN 流動性池,其餘部分則分配給子網路的利害關係人(礦工、驗證者、子網路所有者)。分配到TAO-SN 池的SN 數量是為了平衡池中TAO 的發行量,從而使SN 的價格(以TAO 為單位)保持穩定,同時增加流動性。

然而,如果上述計算結果顯示子網路所需的SN 數量超過了SN 的最大發行量(基於SN 的發行曲線),則SN 的發行量會被限制在最大值,此時SN 的價格(以TAO 為單位)將會上漲。

該機制的核心假設是,市值較高的子網為Bittensor 網路創造了更多價值,因此它們應該獲得更多的TAO 發行量。

然而,現實情況是,加密市場中價格最高的代幣往往是那些擁有最多關注度、炒作、龐氏特性和行銷資源的代幣。這就是為什麼L1 公鍊和迷因幣(memecoins)總是擁有相對最高的估值。

儘管機制設計的出發點是好的,假設那些透過創造收入而產生價值的子網會用部分收入回購SN 代幣,從而推高價格並獲得更多的TAO 發行量,但這種思路未免有些天真。

充斥Meme 幣的子網與失控的代幣經濟學

在dTAO 啟動之前,我曾與一些加密分析師討論過dTAO 代幣經濟學中顯而易見的缺陷——即更高的市值≠更高的收入或更大的價值創造。

但我沒想到,這種理論很快在實務上得到了驗證。自由市場以一種「美妙」的方式運作了。

就在升級前,一位匿名人士接管了子網281 ,並將其變成了一個名為“TAO Accumulation Corporation”(簡稱“LOL 子網”)的模因幣子網。這顯然與AI 毫無關係。

在現已刪除的Github 頁面中寫道:

礦工無需運行任何代碼,驗證者根據礦工持有的子網代幣數量對其進行評分。礦工持有的代幣越多,獲得的發行量越高。

實際發生的情況是: 投機者購買SN 28 代幣→ SN 28 價格上漲→ SN 28 獲得更多的TAO 發行量→ 如果超出子網代幣的發行限制,SN 28 價格繼續上漲→ SN 代幣的發行量按比例分配給持有 SN 的“礦工”進一步上漲。

結果,TAO 的發行量正式開始資助…模因!在某一時刻,SN 28 子網甚至成為市值排名第七的子網。

但為什麼SN 28 沒能佔領Bittensor?中心化拯救了局面

短短幾天內,Opentensor 基金會利用其根質押(root stake)運行客製化的驗證者代碼,激勵人們拋售SN 28 代幣,使其價格在幾小時內暴跌98% 。

來源:Bittensor discord

SN 28 子網代幣在Opentensor 基金會的行動後暴跌了98%

本質上,Opentensor 基金會扮演了一個中心化實體的角色,阻止了自由市場對dTAO 機制的利用。這種中心化的干預之所以目前可行,是因為目前正處於從舊的TAO 發行機制向新的dTAO 機制過渡的緩慢轉型期。

從TAO 的舊機製到dTAO 的過渡

TAO 的舊機制允許在SN 0 (「根子網路」)上質押最多TAO 的64 個驗證者投票決定誰可以獲得TAO 的發行量。

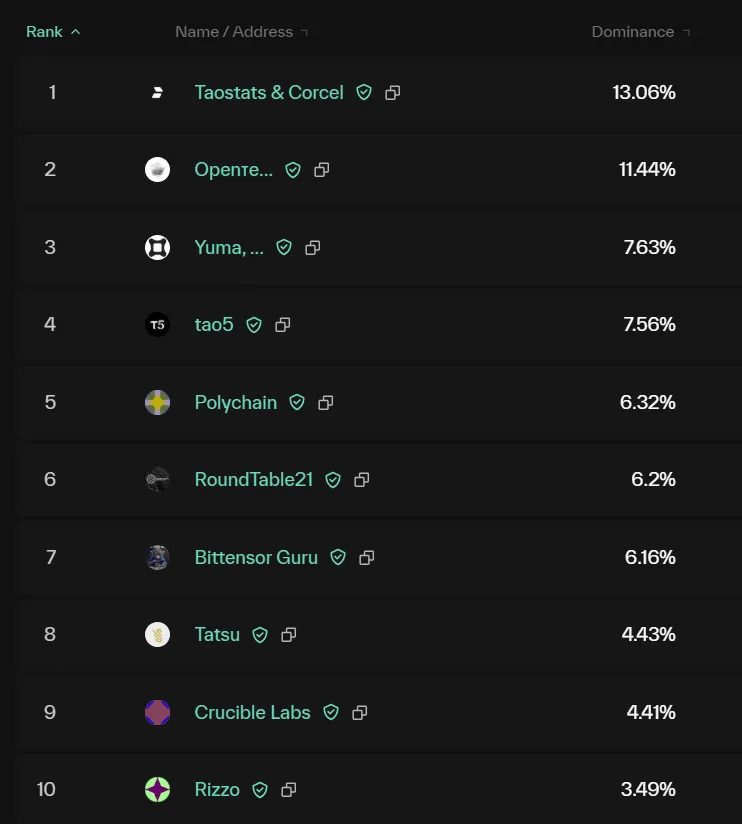

這個機製本身引發了一系列由大型驗證者(如Opentensor 基金會、DCG Yuma、Dao 5、Polychain 等)掌控權力而帶來的激勵問題。例如,理論上他們可以將TAO 的發行量導向他們投資或孵化的子網,或者導向他們運行驗證者節點並從中獲得TAO 獎勵的子網。

taostats.io/validators所示的頂級驗證者

因此,擺脫這一機制是朝著去中心化邁出的良好一步。我很欣賞團隊選擇了更去中心化的獎勵機制,即使這意味著他們可能會失去部分發行量。

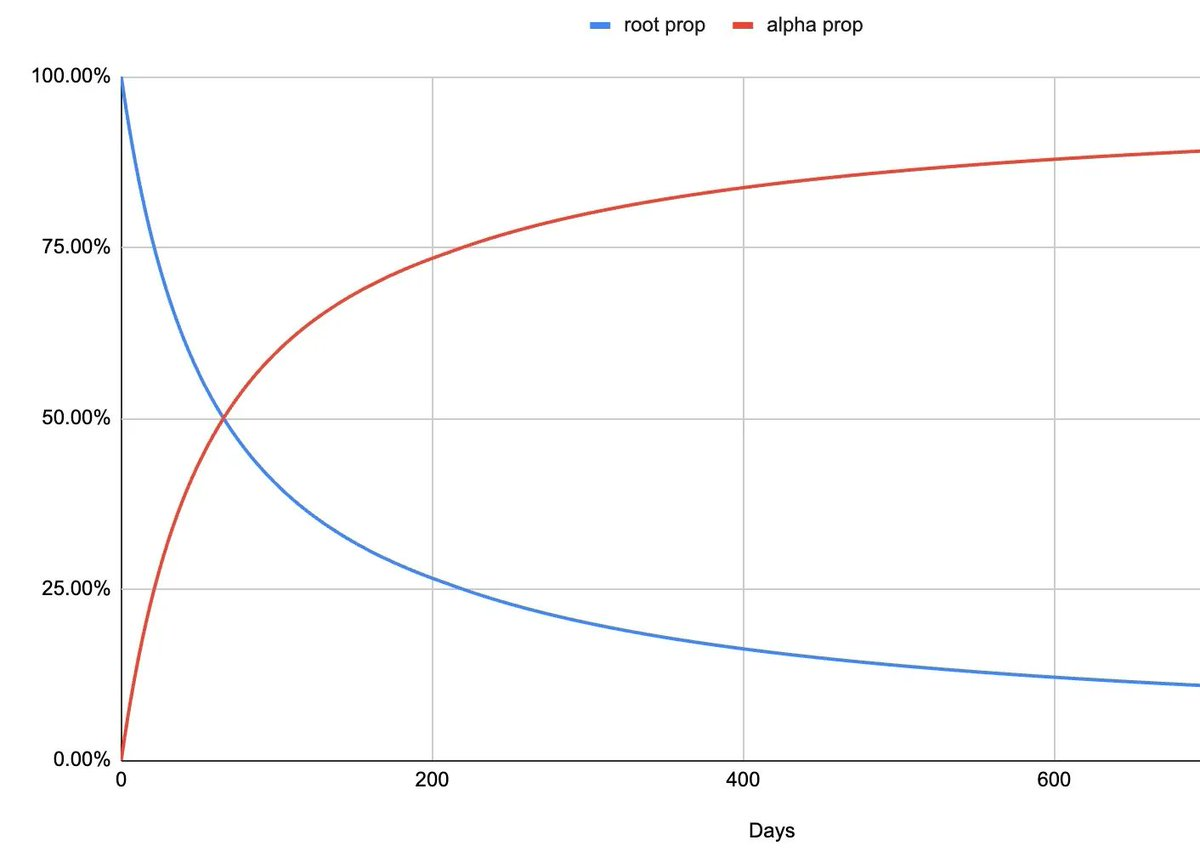

當SN 28 事件發生時,dTAO 剛推出約一周,因此SN 0 (下圖中的藍線)仍掌控了約95% 的發行量,Opentensor 基金會得以介入。

然而在約一年後,SN 0 對發行量的控制權將降至約20% 。這意味著如果類似SN 28 的事件再次發生,幾乎不可能透過SN 0 進行幹預。在這種情況下,Bittensor 可能會從一個「去中心化AI」專案變成一個迷因幣的激勵網絡。

在這個過渡期,控制排放的權力將從舊機制(SN 0 或「root 屬性」)轉移到新的 dTAO 機制(「alpha 屬性」)

承認吧,這不只是 meme

即使我們假設人們在熊市中足夠理性,不會一頭扎進 meme 幣炒作,Bittensor 仍有可能演變為一個完全與AI 無關的通用激勵網絡。

想像一個思想實驗:有人推出了一個專門用來去中心化挖掘比特幣的子網(雖然這並不是什麼新奇的想法)。這個子網的目標是透過資源高效的方式激勵比特幣挖礦,同時將挖到的BTC 作為經常性收入,用於回購子網代幣SN,以獲得更多的TAO 發行量。

因此,TAO 從一個去中心化AI 項目變成了一個通用激勵項目,TAO 的發行量只是用來補貼企業的各種隨機營運成本(OpEx),而不是朝著一個具體目標前進。

從技術上講,這可以說是符合Yuma 共識機制的初衷,因為Yuma 共識旨在圍繞任何「主體性」工作達成共識,而不一定局限於AI。然而,這種缺乏明確目標的狀況讓整個系統顯得……毫無意義。

最後的思考

dTAO 模型推出僅一個月,裂痕已經顯現。

自由市場的激勵機製表明,如果沒有任何中心化的力量,Bittensor 可能不再是一個AI 項目,而是一個由模因幣子網主導的“注意力網絡”,或者是一個由創收型企業主導的“通用激勵網絡”,這些企業利用TAO 發行量補貼運營成本,卻沒有實質性地改善Bittensor 網絡。

我認為網路需要一個真正的「目標函數」(objective function),以便將所有子網路的目標統一起來。然而,顯然在AI(尤其是通用人工智慧,AGI)領域找到一個明確目標是非常困難的——正如我們在運行公平的大語言模型(LLM)評估框架時遇到的種種挑戰……這也是Yuma 共識為「主觀性」工作而被創建的原因。

正如那句名言所說:“告訴我激勵機制,我會告訴你結果。”

祝好!

備註

在先前的版本中,我曾提到TAO 的發行量與市值成正比,但實際上是與價格成正比。這項錯誤現已更正,感謝@nick_hotz的指正。

免責聲明

本文僅供一般資訊參考,不構成投資建議,也不是購買或出售任何投資的推薦或邀請,不應被用作評估任何投資決策的依據。本文也不應被視為會計、法律或稅務建議或投資建議。文章反映了作者的當前觀點,不一定代表作者雇主的意見。本文中的觀點可能會發生變化,恕不另行更新。